こんにちは!税理士の井上です。

自営業者やフリーランスとして働いていると、「あなたの年収はいくらですか?」と聞かれたときに、どう答えればいいか迷うことはありませんか? 会社員なら、源泉徴収票に書かれた「支給金額」で済みますが、自営業者の場合はそう単純ではありません。

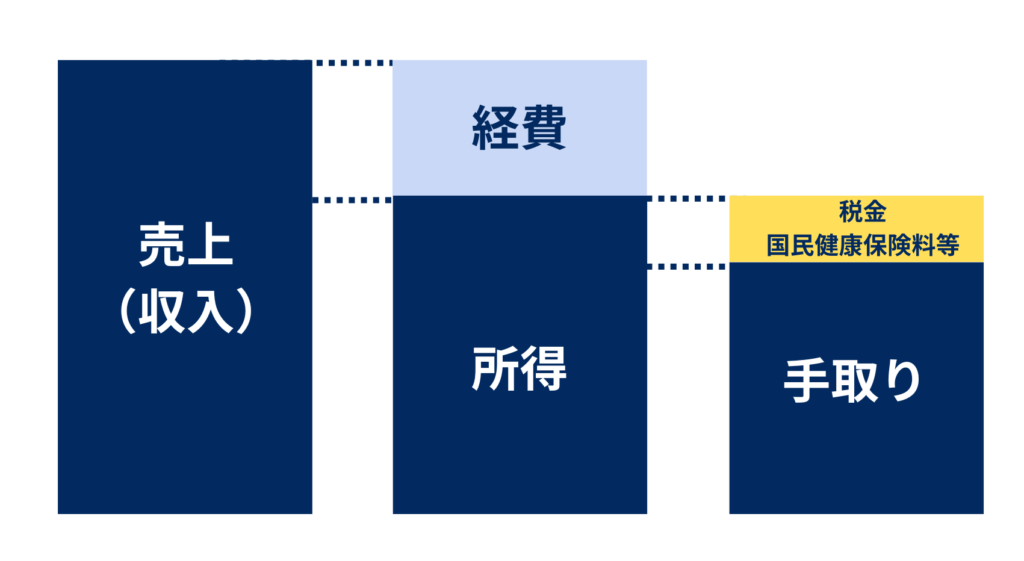

個人事業の場合、年収には収入(売上)、所得、手取りの3つの意味があります。

例えば、売上をそのまま年収と考えてしまうと、実際の手取り額とはかけ離れた数字になり、適切な資金計画や税金対策が難しくなります。

この記事では、自営業者の「年収」の正しい意味から、実際に手元に残るお金(手取り額)の計算方法、そして具体的な節税方法まで、分かりやすく解説していきます。

「収入」「所得」「手取り」の違い

自営業者が自分のお金の状況を正確に知るには、まず「収入」「所得」「手取り」という3つの言葉をはっきり区別する必要があります。これらを混同すると、自分の経済状況を誤って認識してしまう原因になります。

収入(ざっくりした売上)

自営業者にとっての収入は、1年間で稼いだ総売上高を指すのが一般的です。しかし、これは事業を回すために使った経費が差し引かれていない状態の金額です。会社員の給与総額(年収)とは、中身が全く異なります。

所得(事業の純粋な儲け)

年間の総売上から、事業に必要な経費(仕入れ代、交通費、通信費など)を差し引いた金額です。これが、あなたの事業の「儲け」にあたります。そして、所得税や住民税などの税金を計算するベースとなる金額です。

計算式:所得=売上-経費

これが給与所得の「年収」と一番近い意味合いになるでしょう。

手取り(自由に使えるお金)

所得から、さらに所得税、住民税、国民健康保険料等を支払った後、最終的にあなたの手元に残るお金のことです。このお金が、あなたが自由に生活費や貯蓄に使える金額となります。

計算式:手取り=所得-(税金+国民健康保険料等)

なぜ会社員の年収とは意味が違うのか

会社員と自営業者では、同じ「年収1,000万円」でも中身が根本的に違います。

会社員の年収は、会社が事業で必要な経費(オフィスの家賃、PC代、光熱費など)をすべて負担した上で支払われる給与の総額です。

一方で、自営業者の「売上(年収)」には、これらの事業経費のすべてがまだ差し引かれていません。

売上が1,000万円の自営業者と、年収が1,000万円の会社員を比べてみましょう。

| 項目 | 自営業者(売上1,000万円) | 会社員(年収1,000万円) |

| 経費の負担 | 全額自己負担(家賃、PC代、交通費など) | 会社が負担(自己負担なし) |

| 経費が300万円の場合 | 1,000万円から300万円を支払う | 1,000万円はそのまま手元に残る |

| 所得の基準 | 700万円(売上 1,000万円 − 経費 300万円) | ほぼ1,000万円を基準に計算 |

| 税金・社保の計算 | 700万円を基準に計算される | 1,000万円(から給与所得控除を引いた額)を基準に計算される |

このように、自営業者は1,000万円の中からまず事業経費を差し引くため、税金計算のベースとなる「所得」が、会社員よりもかなり低くなります。

この根本的な違いを理解しないまま、売上と会社員の年収を同じように比較すると、「売上は高いはずなのに、全然お金が残らない」という結果になりがちです。

これは単なる感覚ではなく、会計上の明確な構造の違いによるものです。自営業者は「売上」の金額ではなく、経費を引いた後の「所得」で会社員の年収と比較するのが正しい認識です。

確定申告書であなたの「所得」を確認する方法

自分の正確な所得額は、確定申告書を見れば分かります。

確定申告書Bの第一表にある「所得金額等」の「事業(営業等)所得」の欄を見てください。ここに書かれている金額が、あなたの1年間の事業所得です。

ただし、青色申告をしている方は、記載されている金額に注意が必要です。

所得金額の欄に書かれているのは、青色申告特別控除(最大65万円など)を適用した後の金額です。「事業そのものの利益(儲け)」を知りたい場合は、この控除額を足し戻して考える必要があります。

【例】

- 申告書の所得金額欄に435万円と記載がある。

- 65万円の青色申告特別控除を受けている。

この場合、事業の利益実態は 500万円(435万円+65万円)となります。この足し戻した金額が、経費を引いた後の本当の儲けです。

自営業者の年収、平均はいくら?データで見るリアルな実態

自分の所得水準が客観的に見てどうなのか、他の自営業者がどのくらい稼いでいるのかを知ることは大切です。ここでは、公的な統計データや調査レポートに基づき、自営業者のリアルな収入事情を解説します。

所得の分布はデータによって大きく違う

自営業者の所得分布は、どのデータを見るかによって大きく異なります。

- 国税庁の調査(2022年分):

事業所得者で最も多い所得の層は「500万円超1,000万円以下」です。 - フリーランス協会白書(2023年):

ここで最も多い年収層は「200万円以上400万円未満」で、全体の約28%を占めます。

なぜデータで差が出るのか

この違いは、調査の対象が違うことが原因です。

- 国税庁のデータ:開業届を出している個人事業主全体が対象です。これは、事業を本業として生計を立てている人が中心です。

- フリーランス協会の調査:副業として活動する人や、すきま時間で活動する人も多く含まれます。

そのため、フリーランス協会のデータでは全体の平均値が低く出る傾向があります。

結論として、「自営業者」とひとまとめに言っても、本業で生計を立てる層から副業で活動する層まで、その実態は非常に多様であることが分かります。自分の収入レベルを比較する際は、自分がどちらの層に近いかを考えてデータを見ると良いでしょう。

職種別に見る年収の傾向【ITエンジニア・コンサルタント等】

自営業者が稼げる金額は、選ぶ職種によって大きく違います。特に、高い専門性やスキルが求められる職種ほど、収入水準が高くなる傾向があります。

1. ITエンジニア系:先端分野で高収入

フリーランスエンジニアの年収中央値は約650万円と、自営業者全体の平均と比べてかなり高い水準です。特にAWSなどのクラウド技術、AI(人工知能)、データサイエンスといった最先端の分野では、年収1,000万円を超えるエンジニアも珍しくありません。

2. コンサルティング系:専門知識が収入に直結

企業の経営上の問題解決を助言するコンサルタントも、高収入が期待できます。ある調査によると、コンサルティング系の76.1%が年収400万円以上です。このデータから、持っている高い専門性がそのまま収入につながっていることが分かります。

3. クリエイティブ系:スキルと営業力が重要

Webデザイナーやイラストレーターなどの職種は、スキルや過去の実績によって収入の幅が広いのが特徴です。SNSなどを活用した自己ブランディングや、自ら営業する努力も、収入を左右する重要な要素となります。

自営業者の手取り計算ガイド

ここからは、あなたの「手取り額」を正確に計算するための具体的な手順を、一つひとつ解説します。この計算プロセスを理解することが、適切な資金管理と効果的な節税へつながる第一歩です。

手取り計算の基本式:売上-(経費+税金+国民健康保険料等)

自営業者の手取り額を出すための基本の式は、とてもシンプルです。年間の総売上から、事業に必要な「経費」、国などに納める「税金」、そして「国民健康保険料等」の3つを差し引くことで計算できます。

STEP 1:所得の計算(売上と経費)

まず、手取り計算のスタート地点となる「所得」を決めます。

これは、1年間の総売上から、その売上を出すために直接必要だった費用である「必要経費」を差し引いて出します。

計算式:所得=売上−必要経費

経費として認められるものには、以下のような費用があります。

- 仕入れの費用

- 事務所の家賃

- 水道代や電気代

- 通信費(スマホ代、ネット代など)

- 交通費

- 広告宣伝費

- 消耗品費(文房具、備品など)

【自宅兼事務所の場合の注意点】

自宅を事務所として使っている場合は、家賃や光熱費などを、事業で使っている割合に応じて分け(按分し)、経費に計上できます。これにより、支払う税金の計算のもとになる所得を減らすことができます。

STEP 2:支払うべき4つの税金

所得が確定したら、次に国や自治体に納める税金を計算します。自営業者が主に支払う税金は、所得税、住民税、個人事業税、消費税の4種類です。

1. 所得税(国に納める税金)

所得税は、あなたの個人の所得に対してかかる国の税金です。

日本の所得税は、所得が高くなるほど税率も高くなる「累進課税制度」を採用しています。

所得税額=(所得−各種所得控除)×税率−税額控除額

所得控除とは?

「所得控除」とは、扶養家族の有無や生命保険料の支払いといった個人の事情を税金に反映させるための仕組みです。

この控除を差し引くことで、税金の計算のもとになる所得を減らせます。基礎控除や社会保険料控除など、全部で15種類あります。

所得税の速算表(2025年9月時点)

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| 引用元:国税庁「No.2260 所得税の税率」 |

例えば課税所得が500万円の場合、税率は20%、控除額は427,500円なので、所得税は 5,000,000円×20%−427,500円=572,500円 となります。

2. 住民税(住んでいる地域に納める税金)

住民税は、あなたが住んでいる都道府県と市区町村に納める地方の税金です。前年の所得を元に計算され、「所得割」と「均等割」という2つの部分の合計で構成されます。

- 所得割:課税所得に対して一律10%(都道府県民税4%+市区町村民税6%)が標準税率です。

- 均等割:所得にかかわらず定額で課されるもので、年間5,000円(2024年度から森林環境税1,000円を含む)が標準です。

計算式は「課税所得 × 10% + 均等割」が基本となります。

3. 個人事業税(特定の事業にかかる税金)

個人事業税は、地方税法で決められた70種類の特定の事業(法定業種)を営む個人事業主に対してかかる地方の税金で、業種に応じて3%~5%が課されます。

この税金は、年間の所得から290万円の「事業主控除」を差し引いた金額に対して課税されます。つまり、所得が290万円以下の場合、個人事業税はかかりません。

コンサルタント業やデザイン業、物品販売業などは税率5%の第1種事業に該当します。

4. 消費税とインボイス制度(取引への影響が大きい税金)

消費税は、原則として2年前の課税売上が1,000万円を超えている事業者(課税事業者)が納める義務があります。

インボイス制度が取引に与える影響

2023年10月1日から始まったインボイス制度(適格請求書等保存方式)によって、消費税の計算方法が大きく変わりました。

取引先への影響: あなたの取引先が課税事業者の場合、あなたが発行したインボイス(適格請求書)がないと、取引先は仕入れでかかった消費税を納税額から差し引くこと(仕入税額控除)ができなくなります。

1,000万円以下の事業者にとっての判断

売上が1,000万円以下で消費税の納税を免除されている事業者(免税事業者)にとって、インボイス発行事業者になるかどうかの選択は重要です。

もし取引先が課税事業者なら、あなたがインボイスを発行できないことで、取引先の負担が増えてしまいます。

その結果、取引の見直しや値下げ交渉につながる可能性があるため、インボイス発行事業者になるかは、事業の戦略上とても重要な判断となります。

STEP 3:支払うべき2つの社会保険料

税金と同じく、手取りを大きく左右するのが社会保険料です。自営業者は「国民年金保険料」と「国民健康保険料」の2種類を、自分で納める必要があります。

1. 国民年金保険料(老後の生活を支える保険)

国民年金保険料は、所得額にかかわらず一律の金額を支払います。

令和7年度(2025年4月~2026年3月分)の保険料: 月額17,510円です。

年間にすると: 17,510円 × 12ヶ月 = 210,120円となります。

この保険料は、将来受け取る老齢年金の基礎となるものです。

2. 国民健康保険料(※住んでいる地域で大きく変わる費用)

国民健康保険料は、手取り額を計算するうえで注意が必要な費用です。なぜなら、保険料の計算方法や割合(料率)が、あなたが住んでいる市区町村によって異なるからです。

一般的に、保険料は以下の要素を組み合わせて計算されます。

| 計算要素 | 内容 | 特徴 |

| 所得割 | 世帯の所得に応じてかかる金額 | 稼ぎが多いほど高くなります。 |

| 均等割 | 加入者一人あたりにかかる定額 | 家族の人数が多いほど高くなります。 |

| 平等割 | 一世帯あたりにかかる定額 | 自治体によっては採用していない場合もあります。 |

例えば、東京都新宿区のように平等割がなく「所得割」と「均等割」だけで計算する自治体もあれば、大阪市のように3つの方式を組み合わせて計算する自治体もあります。

この計算方法の違いにより、同じ所得であっても、年間の保険料が数十万円単位で変わることがあります。

あなたの正確な保険料を知るには、お住まいの自治体の公式ウェブサイトで確認するか、役所の窓口に問い合わせてください。

【所得別】手取り早見表|青色申告と白色申告でいくら変わる?

これまで解説した計算方法を元に、所得(儲け)の金額別に手取り額を計算してみました。

節税効果が大きい「青色申告(65万円控除)」と、「白色申告」で、手取り額にどれくらいの差が出るのかを比べてみましょう。

年収300万円〜1,000万円までの詳細シミュレーション

以下のシミュレーションは、下記の条件で算出しています。

- 前提条件:東京都新宿区在住、30代単身、事業内容はデザイン業(個人事業税 第1種事業)、国民年金・国民健康保険に加入、所得控除は基礎控除と社会保険料控除のみを考慮。

- 青色申告:65万円の青色申告特別控除を適用。

- 白色申告:青色申告特別控除はなし。

自営業者 手取り額シミュレーション早見表(2025年9月時点の税率・保険料率に基づく概算)

| 事業所得 | 申告方法 | 課税所得 | 所得税 | 住民税 | 個人事業税 | 社会保険料 | 支出合計 | 最終手取り額 | 手取り率 |

| 300万円 | 青色申告 | 114万円 | 5.7万円 | 16.5万円 | 0.5万円 | 52.0万円 | 74.7万円 | 225.3万円 | 75.1% |

| 白色申告 | 179万円 | 8.9万円 | 23.0万円 | 0.5万円 | 52.0万円 | 84.4万円 | 215.6万円 | 71.9% | |

| 500万円 | 青色申告 | 288万円 | 19.1万円 | 33.9万円 | 10.5万円 | 72.5万円 | 136.0万円 | 364.0万円 | 72.8% |

| 白色申告 | 353万円 | 27.9万円 | 40.4万円 | 10.5万円 | 72.5万円 | 151.3万円 | 348.7万円 | 69.7% | |

| 700万円 | 青色申告 | 473万円 | 52.0万円 | 52.4万円 | 20.5万円 | 90.0万円 | 214.9万円 | 485.1万円 | 69.3% |

| 白色申告 | 538万円 | 65.0万円 | 58.9万円 | 20.5万円 | 90.0万円 | 234.4万円 | 465.6万円 | 66.5% | |

| 1,000万円 | 青色申告 | 755万円 | 120.1万円 | 80.6万円 | 35.5万円 | 108.0万円 | 344.2万円 | 655.8万円 | 65.6% |

| 白色申告 | 820万円 | 134.0万円 | 87.1万円 | 35.5万円 | 108.0万円 | 364.6万円 | 635.4万円 | 63.5% |

※上記の表は概算であり、実際の金額は個々の状況によって変わります。

この表からわかるように、所得が増えるほど税率が上がるため、手取りの割合は徐々に下がります。特に、所得税の税率が変わる境目(課税所得330万円、695万円など)を超えると、税負担が急に重くなる「タックスクリフ(税の崖)」のような現象が起こります。

青色申告の節税効果は所得が高いほど大きい

ここで重要になるのが、青色申告特別控除65万円です。

- 所得500万円の場合、青色申告と白色申告の手取り差は約15万円です。

- 所得1,000万円になると、この差は20万円以上に広がります。

所得が高くなればなるほど、この65万円の控除によって高い税率の適用を避けられる金額が大きくなります。そのため、所得が増えるほど節税効果は増幅されるのです。

結論: 計画的な節税対策が、所得の増加と共にますます重要になるのはこのためです。手取りを増やすためには、青色申告のような制度を活用することが必要です。

税理士が教える!自営業者が手取りを増やすための節税術

手取り額を最大にするには、お金の流れを正確に把握し、使える制度を最大限に活用することが必要です。ここでは、自営業者が手取りを増やすための、効果的で実践的な節税のテクニックをご紹介します。

大前提:青色申告(65万円控除)のメリットを最大限に活用する

自営業者の節税を考えるうえで、青色申告は「必須」です。特に最大65万円もの所得控除が受けられる青色申告特別控除は、大きな節税策と言えます。

65万円の控除を受けるための4つの要件

この最大の65万円控除を受けるためには、以下の4つの条件を満たす必要があります。

- 事業所得または不動産所得があること

- 正規の簿記の原則(複式簿記)で帳簿をつけていること

- 確定申告書に貸借対照表と損益計算書を添付すること

- 申告期限内(原則3月15日)にe-Tax(電子申告)で申告するか、電子帳簿保存を行うこと

会計ソフトを使えば、複式簿記の知識がなくても比較的簡単に帳簿作成が可能です。このひと手間をかけるだけで、税金がかかる所得を65万円も減らせる効果は大きいです。

所得控除を適用する【一覧表でチェック】

事業に必要な経費の計上とは別に、個人の生活状況に応じて税金がかかる所得を減らせる「所得控除」が15種類あります。これらを忘れずに申告することが、所得税や住民税の節税に直接つながります。

主な所得控除チェックリスト

| 控除の種類 | 内容 |

| 基礎控除 | 全ての納税者に適用される基本的な控除(最大48万円) |

| 社会保険料控除 | 支払った国民年金・国民健康保険料の全額 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険の保険料(最大12万円) |

| 地震保険料控除 | 地震保険の保険料(最大5万円) |

| 医療費控除 | 年間の医療費が一定額を超えた場合に適用 |

| 配偶者控除・配偶者特別控除 | 配偶者の所得に応じた控除 |

| 扶養控除 | 16歳以上の親族を扶養している場合に適用 |

| iDeCo掛金控除 | iDeCoの掛金全額(小規模企業共済等掛金控除) |

| 小規模企業共済掛金控除 | 小規模企業共済の掛金全額 |

年末調整がない自営業者は、これらの控除をすべて自分で確定申告時に申告する必要があります。チェックリストを活用し、忘れずに申告するようにしましょう。

国の制度を活用した節税対策(小規模企業共済・iDeCo・経営セーフティ共済)

他にも、国が用意している節税効果の高い制度を活用する方法があります。これらは単に税金を減らすだけでなく、将来の資産形成やリスク対策にもつながる可能性があります。

1. 小規模企業共済:経営者のための退職金制度

小規模企業共済は、国(中小機構)が運営する、個人事業主や小規模企業の役員のための退職金積立制度です。

最大のメリットは、支払った掛金(月額1,000円から70,000円)の全額が「小規模企業共済等掛金控除」として、税金がかかる所得から差し引ける点です。

毎月7万円(年間84万円)を積み立てた場合、課税所得をそのまま84万円減らせます。

これは、将来の自分のための退職金を積み立てながら、現在の税負担を減らせる有利な制度です。

2. iDeCo(イデコ):老後資金を非課税で準備

iDeCo(個人型確定拠出年金)は、自分で掛金を積み立て、自分で運用方法を選んで老後の資金を準備する、国が推奨する私的年金制度です。

自営業者(第1号被保険者)は、月々最大68,000円まで積み立てることが可能です(国民年金基金との合計額)。

iDeCoには、手取りを増やすうえで強力な3つの税制優遇があります。

| 税制優遇 | 概要 | 節税効果 |

| 掛金が全額所得控除 | 小規模企業共済と同様に、支払った掛金の全額が、税金がかかる所得から差し引かれます。 | 毎年の税負担が大幅に減ります。 |

| 運用益が非課税 | 通常、投資で得た利益には約20%の税金がかかりますが、iDeCoで得た利益は税金がかかりません。 | 効率よく資産が増やせます。 |

| 受取時にも控除 | 将来、年金や一時金として受け取る際にも、税金の控除が適用され、負担が軽くなります。 | 受け取る時の税金も抑えられます。 |

3. 経営セーフティ共済(倒産防止共済):リスクに備えつつ経費を計上

経営セーフティ共済は、取引先が倒産したときに、あなたの会社が連鎖倒産するのを防ぐための制度です。万が一の際には、担保や保証人なしでお金を借りることができます。

税務上の最大のメリットは、支払った掛金(月額5,000円〜20万円、最大800万円まで)の全額を「必要経費」として計上できることです。

- 効果: これは所得控除と違い、所得そのものを圧縮する効果があります。

- 活用法: 利益がたくさん出た年に、掛金を1年分まとめて前払いすることで、その年の利益を翌年以降に繰り延べし、税負担を平らにならす決算対策としても使えます。

【注意点】 解約したときには、積み立てた全額が事業所得(雑収入)として課税されることには注意が必要です。

節税制度を組み合わせる、賢い方法

これらの制度はそれぞれ別々に使うのではなく、組み合わせて活用することで相乗効果を発揮します。

例えば、所得が高い自営業者は、小規模企業共済とiDeCoで将来の資産を築きながら所得控除を受け、さらに経営セーフティ共済で事業リスクに備えつつ経費を計上できます。

このように、節税・資産形成・リスク対策を同時に実現する効果的な財務戦略は、単に税負担を減らすだけでなく、事業の安定性と将来の安心をもたらす賢い経営判断です。

まとめ:正確な収入把握と適切な税務対策で自営業成功へ

自営業者にとって「年収」とは、単なる売上ではなく、経費を引いた「所得」を正しく理解することから始まります。そして、その所得から税金や国民健康保険料等を引いた「手取り」をいかに増やすかが、事業を続け、生活を豊かにするために重要です。

成功へ向けた3つのアクション

手取りを増やすために、取り組むべきことは以下の3点です。

- 現状把握: まずは確定申告書を見て、ご自身の正確な所得を把握しましょう。

- 基本の徹底: 青色申告(65万円控除)は、あらゆる節税策の土台です。まだの方は、すぐに切り替えを検討してください。

- 制度の活用: 所得控除の漏れを防ぎ、小規模企業共済やiDeCoといった国が用意した制度を積極的に活用することで、手取り額は大きく変わります。

自営業は、会社員と違ってすべてが自己責任です。だからこそ、お金に関する正しい知識を身につけ、計画的に対策する必要があります。

税金の計算や節税対策は、個々の事業内容や生活状況によって最適な方法が異なります。

「自分の場合はどうすれば一番効果的なのか?」

「青色申告への移行をサポートしてほしい」

「複数の節税制度を組み合わせた最適なプランを提案してほしい」

このようにお考えの方は、ぜひ一度、ほまれ税理士法人へご相談ください。経験豊富な税理士があなたの状況を丁寧にヒアリングし、具体的なアドバイスをさせていただきます。