【はじめに】登記が終わったら、次は「税務署」です

こんにちは!税理士の井上です。

法務局での登記申請を終え、無事に会社が設立されると、いよいよ事業の本格的なスタートですね。

しかし、会社設立の手続きは、登記だけで終わりではありません。登記が終わった後に、必ず「税務署」へ行わなければならない、大切な手続きがあります。

それが、「法人設立届出書」の提出です。

会社を設立したことを税務署に知らせる「ご挨拶」とも言える手続きが、社会的な信用を得て、将来の税金面でのメリット(青色申告など)を受けるための「最初の一歩」になります。

この記事では「法人設立届出書」の書き方から提出方法、さらには、これと一緒に出すことで税金が有利になる重要な書類まで、分かりやすく解説していきます。

なぜ、この届出書は「大切」なのか?

一番の理由は、法律上の「義務」だからです。

会社は設立した日から2ヶ月以内に、会社の場所を管轄する税務署へこの届出書を提出することが法律で決まっています。

この届出を出すことで、会社は税務署に正式に「会社」として登録され、確定申告のお知らせが届くなど、国との正式なやり取りがスタートするのです。

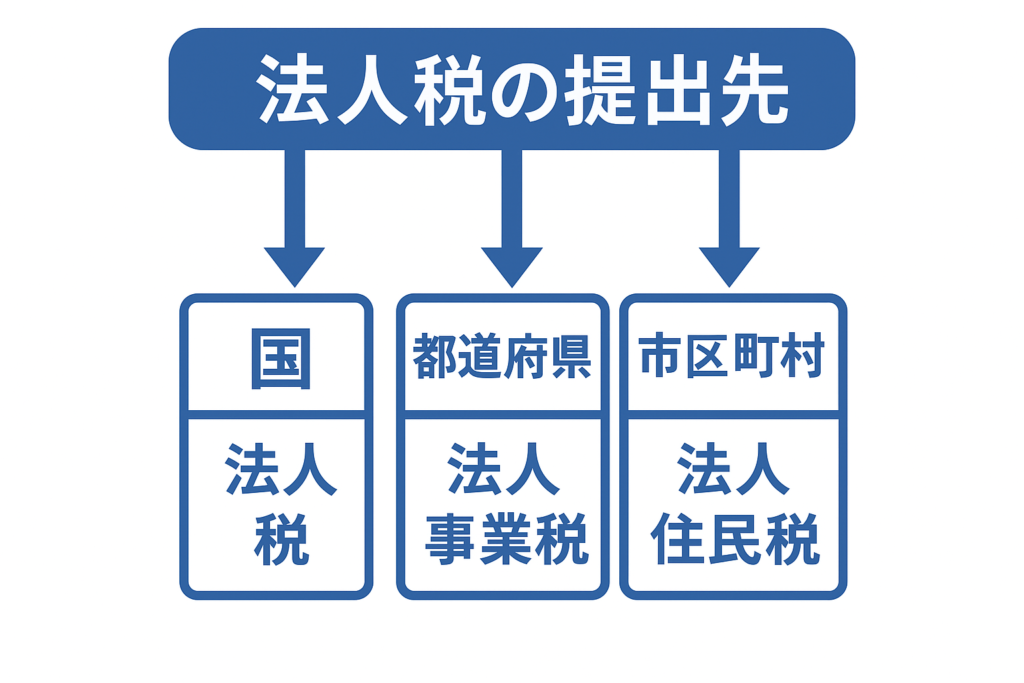

提出先は3つ!「国・都道府県・市区町村」それぞれの役割

会社を設立した後の届出は、税務署(国)に提出したら「すべて完了」というわけではありません。会社は事業を行う地域の一員として、地方税を納める義務も負います。そのため、届出は「国」「都道府県」「市区町村」の3つの行政機関すべてに提出する必要があります。

なぜ、3箇所に書類を出さないといけないの?

会社が納める税金は種類が多く、それぞれ管轄する役所が違うからです。

- 税務署(国)

国が管理する税金(国税)を担当します。

例:法人税、消費税など - 都道府県税事務所

地方が管理する税金の一部(都道府県税)を担当します。

例:法人事業税、法人住民税(都道府県民税)など - 市区町村役場:

地方が管理する税金の一部(市町村税)を担当します。

例:法人住民税(市町村民税)など

届出漏れにご注意!

多くの起業家は、税務署への提出だけで手続きが終わったと思いがちです。しかし、都道府県や市区町村への届出を忘れると、地方税申告の案内が会社に届きません。その結果、知らず知らずのうちに納税が遅れたり、申告が漏れてしまうリスクがあります。

それぞれの役所で必要な書類、提出期限、添付書類が異なります。会社を健全に運営していくためにも、一つずつ確実に手続きを完了させることが、企業運営の最初の、そして大切な一歩になります。

法人設立届出書は、提出先ごとに期限と添付書類が異なります。また、地方自治体の期限は国税より短いことが多いため、必ず確認が必要です。

【一覧表】提出先ごとの期限と添付書類

| 提出先 | 提出期限 | 主な添付書類 | 押さえるべきポイント |

| 税務署(国) | 会社設立の日(登記日)から2ヶ月以内 | 定款の写し | 以前必要だった登記事項証明書(登記簿謄本)は、2019年4月1日以降、税務署への提出は不要になりました 。 |

| 都道府県税事務所 | 自治体により異なる (例:東京都は15日以内、神奈川県は2ヶ月以内) | 定款の写し、登記事項証明書(履歴事項全部証明書) | 本店所在地の都道府県公式サイトで、正確な期限を確認してください。 |

| 市区町村役場 | 自治体により異なる (多くは設立から1ヶ月以内) | 定款の写し、登記事項証明書(履歴事項全部証明書) | 東京23区内に本店を置く場合、都税事務所への届出のみで市区町村への提出は不要です。 |

【記入例つき】法人設立届出書の書き方ガイド

ここからは、実際に法人設立届出書を作成する手順を、項目ごとに詳しく解説していきます。全国共通の国税庁(税務署に提出する)様式を基準に説明を進めます。

準備しておくもの

記入を始める前に、必ず手元に次の2つの書類をご用意ください。

- 登記事項証明書(履歴事項全部証明書)

- 定款

届出書に書く情報のほとんどは、この2つの書類に記載されています 。間違いがないよう、正確に転記しましょう。

届出書の入手方法

法人設立届出書の用紙は、主に3つの方法で手に入ります 。

①国税庁ウェブサイトからダウンロード

最も一般的で便利な方法です。国税庁の公式サイトから、いつでも最新のPDFファイルをダウンロードできます。

②税務署の窓口で受け取る

お近くの税務署の窓口で、直接受け取れます。他の手続きで質問したいことがある場合は、この方法がおすすめです。

③自治体サイトの様式を利用

東京都主税局など、一部の自治体ではExcel形式の様式を配布している場合があります。PCで直接入力したいときに便利ですが、これは地方税(都道府県・市区町村)用です。国税用として使う場合は、項目が異なっていないかよく確認しましょう。

ここからは、国税庁の「法人設立届出書」の全項目を、上から順に解説します。

記入ミスを防ぐため、各項目の横に参照すべき書類を明記しました。「登記事項証明書」と「定款」を手元に置き、照らし合わせながら進めてください。

記入方法

① 基本情報(提出日・税務署・所在地など)

届出書の最上部にある、会社の基本的な情報を記入する項目です。

- 提出日

届出書を税務署に提出する年月日を和暦で記入します。郵送や持参の場合は、提出当日の日付を記入すれば問題ありません。 - 〇〇税務署長殿

【登記事項証明書】に記載の本店所在地を管轄する税務署名を記入します。管轄の税務署が不明な場合は、国税庁のウェブサイトで検索できます。 - 整理番号

税務署が使用する欄ですので、記入は不要です。 - 本店又は主たる事務所の所在地

【登記事項証明書】の「本店」の欄に記載されている住所を、都道府県から正確に記入します。 - 納税地

通常は本店所在地と同じであるため、「同上」と記入して問題ありません。もし、実際の事業の中心地が本店所在地と異なる場合は、その所在地を納税地とすることも可能ですが、判断に迷う場合は税務署や税理士にご相談ください。 - 電話番号

会社の代表電話番号を記入します。固定電話がない場合は、代表者の携帯電話番号でも構いません。

② 法人情報(法人名・法人番号・代表者情報)

次に、設立した法人そのものに関する情報を記入します。

- 法人名

【登記事項証明書】の「商号」の欄に記載されている、法人の正式名称をフリガナと共に記入します。(株)などの略称は使えません。 - 法人番号

設立登記が完了すると、国税庁から13桁の法人番号が指定されます。国税庁の「法人番号公表サイト」で確認できますが、届出書の提出時点でまだ番号が通知されていない場合は、空欄のままで提出して問題ありません。 - 代表者氏名

【登記事項証明書】の「役員に関する事項」に記載されている代表取締役(または代表社員など)の氏名を、フリガナと共に記入します。 - 代表者住所

代表者の個人の住所(住民票上の住所)と電話番号を記入します。

③ 設立・会計情報(設立年月日・事業年度・資本金)

ここでは、設立日や会計期間などの重要情報を記入します。

- 設立年月日

【登記事項証明書】の「会社成立の年月日」に記載されている日付を記入します。事業を開始した日や、定款の認証日ではない点に注意してください。 - 事業年度

【定款】で定めた会計期間を記入します。例えば、「4月1日から翌年3月31日まで」のように記載します。 - 設立時の資本金又は出資金の額

【登記事項証明書】の「資本金の額」に記載されている金額をそのまま転記します。

④ 税務上の重要項目(消費税・事業目的)

このセクションは、会社の税務上の取り扱いに直結する重要な項目です。特に「消費税」に関する欄は、設立時の資本金額によって記入内容が変わります。

- 消費税の新設法人に該当することとなった事業年度開始の日

この項目は、設立1期目から消費税の納税義務があるかどうかを判断するためのものです。資本金の額が1,000万円以上の場合は、設立1期目から消費税の課税事業者となるため、ここに設立年月日と同じ日付を記入します。資本金が1,000万円未満の場合は、原則として設立1期目・2期目は消費税の納税が免除されるため、この欄は空欄となります。

この項目は、単に埋めるだけの欄ではありません。あなたの会社設立前の「資本金の決め方」という重要な戦略の結果が、ここに反映されます。

資本金を1,000万円にするかしないかで、設立当初の会社の資金繰り(キャッシュフロー)に大きな差が出ますが、この段階では資本金はもう変更できません。

最適な資本金を決める方法は、会社の事業計画や資金集めと深く関わります。会社設立の計画段階で税理士に相談すれば、最初から税金面で有利なスタートを切ることができます。

- 事業の目的

【定款】に記載されている事業目的のうち、主要なものをいくつか抜粋して記入します。また、その下段の「現に営んでいる又は営む予定のもの」には、当面の間、実際に行う予定の具体的な事業内容を記載してください。定款に書かれた目的を全て書き写す必要はありません。

⑤ 運営・その他(設立の形態・届出状況など)

最後に、会社をどう設立したかや、関連する届出の状況などを記入します。

- 設立の形態

新しく会社を立ち上げた場合、ほとんどは「5 その他」に〇をつけ、カッコ内に「新規設立」と書けばOKです。 もし、個人事業主から会社にした場合は、「1 個人企業を法人組織とした法人である場合」に〇をつけ、下に個人事業主時代の情報(納税地や氏名)を記入します。 - 事業開始(見込み)年月日

実際に事業をスタートした日、またはスタートする予定の日を記入します。会社設立日と同じ場合もあれば、準備期間があったため後日の日付になることもあります。 - 「給与支払事務所等の開設届出書」提出の有無

役員報酬や従業員の給料を支払う予定がある場合は、「有」に〇をつけます。この「有」にした場合は、別の「給与支払事務所等の開設届出書」という書類を提出しなければなりません。ポイント: 社長一人だけの会社でも、社長自身が報酬を受け取るなら「有」となります。 - 関与税理士

顧問の税理士がいる場合や、この書類の作成を税理士に頼んだ場合は、その税理士の氏名、事務所の住所、電話番号を記入します。 - 税理士署名

この届出書を税理士が作成した場合に、税理士本人がサインをする欄です。ご自身で作成した場合は空欄のままで問題ありません。

窓口・郵送・オンライン?あなたに合う提出方法の選び方

法人設立届出書の提出方法は、「窓口に持っていく」「郵送」「オンライン申請」の3つがあります。それぞれのメリットとデメリットを理解し、あなたの会社に合った方法を選びましょう。

昔ながらの申請方法:窓口と郵送

窓口持参:その場で不備を解消したい方へ

所轄の税務署窓口へ直接提出する方法です。

メリット: その場で書類の内容をチェックしてもらえるため、不備があればすぐに修正できます。

郵送:時間がない方へ

税務署に行く時間がない場合に便利な方法です。

メリット: 自宅などからいつでも提出できます。

デジタル申請:e-Taxと法人設立ワンストップサービス

近年、行政手続きのデジタル化が急速に進み、会社設立の手続きもオンラインで完結できるようになりました。

e-Tax:国税に関する書類をネットで提出するシステム

e-Taxは、国税(法人税など)の電子申告や納税ができるシステムです。法人設立届出書も、e-Taxのソフト(WEB版)を使ってオンラインで提出できます。

法人設立ワンストップサービス:最も便利なオールインワン申請

新しく会社を作る人にとって最も便利なのが、このサービスです。

デジタル庁が運営しており、会社設立に関わる複数の行政手続き(法務局、税務署など)を、一度の操作でまとめて行えます。

法人設立ワンストップサービスとは?

このサービスの最大のメリットは、これまで各省庁へバラバラに行っていた申請を、文字通り一度で完了できる点です。

これまで、会社設立にはたくさんの役所を回る必要がありましたが、ワンストップサービスを使えば、以下のすべての手続きをまとめて申請できます。

一度の操作で完了できる手続き一覧

このサービスでまとめて処理できるのは、会社設立のほぼ全ての手続きです。

- 定款の認証(公証役場)

- 設立の登記申請(法務局)

- 法人設立届出書(税務署、都道府県、市区町村)

- 青色申告など、税金に関する各種申請

- 社会保険(健康保険・厚生年金)の新規適用届(年金事務所)

- 労働保険・雇用保険の届出(労働基準監督署・ハローワーク)

これらの手続きを個別に行うと、膨大な時間と手間がかかります。しかし、このワンストップサービスを利用することで、設立準備が効率化されます。

利用前の準備

法人設立ワンストップサービスを利用するために、事前の準備は欠かせません。最も重要なのは、会社の代表者のマイナンバーカードです。オンライン申請のデータに電子サイン(電子署名)をするために、これが必須となります。

必要な環境

その他、以下のデジタル環境が必要です。

- インターネットに接続されたパソコン

- マイナンバーカードを読み取るための機器(ICカードリーダライタ、または対応するスマートフォン)

専門家が勧めるデジタル化の理由

政府がデジタルサービスを急いで進めるのは、行政を効率化するためです。起業家にとって、このデジタルツールを早めに導入することは、単なる一回の便利さで終わりません。

マイナンバーカードや、会社専用の認証システムを設立当初に整えておくことが、将来の税金の電子申告、社会保険の手続き、補助金申請など、さまざまな行政サービスをスムーズに利用するための土台になります。会社の管理コストを削減し、社長が本業に集中できる環境を生み出すことは、現代の会社経営における「強み」の一つです。

【比較表】提出方法別のメリット・デメリット

| 項目 | 窓口持参 | 郵送 | e-Tax(直接) | 法人設立ワンストップサービス |

| 利便性 | △(開庁時間内のみ) | 〇(24時間投函可能) | ◎(24時間申請可能) | ◎(24時間申請可能) |

| 対象手続きの範囲 | 法人設立届出書のみ | 法人設立届出書のみ | 法人設立届出書のみ | 設立登記から税務、社会保険まで一括 |

| 必要なもの | ・届出書 | ・届出書 | ・PC ・マイナンバーカード等 | ・PC ・代表者のマイナンバーカード |

| 控えの受領 | データで受領 | データで受領 | ||

| こんな方におすすめ | ・オンラインが苦手 ・その場で質問したい | ・日中、税務署に行けない | ・税務関連の届出のみオンライン化したい | ・設立手続き全体を効率化したい ・デジタル活用に抵抗がない |

これだけは同時に出して!節税に繋がる3つの重要書類

法人設立届出書は、会社設立手続きの始まりに過ぎません。

設立直後の限られた期間に提出することで、節税や事務作業の軽減につながる大切な書類がいくつかあります。これらを、法人設立届出書と同時に提出することをお勧めします。

将来の節税に繋がる!青色申告の承認申請書

法人税の申告方法には「白色申告」と「青色申告」の2種類がありますが、「青色申告」を選ぶことで、税金面でさまざまな優遇を受けられます。

青色申告の主なメリット

赤字の繰り越し(欠損金の繰越控除): 赤字を最大10年間繰り越し、将来の黒字と相殺して税金を低くできます。

取得価格30万円未満の減価償却資産の経費計上(少額減価償却資産の特例): 取得価格30万円未満の備品などを、買った事業年度に全額経費にできます。

その他にも、多くの税制上のメリットがあります。

提出期限の注意点

この青色申告の承認を受けるには、「青色申告の承認申請書」の提出が必要です。

設立1期目から適用を受けるための期限は、「設立の日から3ヶ月以内」と「1期目の終了日」のどちらか早い日の前日までです。

このチャンスを逃すと、少なくとも1年間は大きな節税メリットを失うことになります。そのため、法人設立届出書とセットですぐに提出するのが賢明な方法です。

給与を支払うなら必須!「給与支払事務所等の開設届出書」

会社として役員報酬や従業員の給料を支払う場合、源泉所得税(給料から税金を天引きしたもの)を国に納める義務が発生します。

この義務を果たすため、「給与の支払事務を行う事務所を開設しました」と税務署に知らせるのが、この書類です。

提出期限の注意点

提出期限は、給与支払事務所を設置した日から1ヶ月以内です。

法人の設立と同時に給料の支払いが始まるケースがほとんどです。そのため、この書類も法人設立届出書とセットで提出するようにしましょう。

納税の手間を削減!「源泉所得税の納期の特例の承認に関する申請書」

源泉所得税の納付は、原則として給料などを支払った翌月の10日までに、毎月納付しなければなりません。

しかし、給料を支払う人数が常時10人未満の会社であれば、この申請書を提出することで、納税を年に2回(7月と1月)にまとめて済ませることができます。

特例がもたらすメリット

これにより、納税手続きにかかる事務作業の負担が減ります。特に、経理担当者がいない小さな会社にとっては、時間を節約できる、価値のある制度です。

この特例は、申請した翌月からすぐに適用されます。一日でも早くメリットを受けられるよう、会社設立時に忘れずに提出することをお勧めします。

法人設立届出書に関するよくある質問(FAQ)

最後に、法人設立届出書について、よく寄せられる質問にお答えします。

Q1: 提出期限を過ぎたら、罰則(罰金)はありますか?

A: 直接的な罰則はありませんが、事業に影響するデメリットが伴います。

法人設立届出書自体の提出が遅れたことに対して、法律上の直接的な罰金などはありません。しかし、「罰則がないから大丈夫」と安易に考えるのは危険です。提出が遅れると、以下のようなデメリットが発生します。

- 銀行の法人口座の開設が遅れる: 法人口座開設に必要となるケースがほとんどです。届出が遅れると、会社の資金管理や取引の開始が遅れてしまいます。

- 青色申告の節税チャンスを失う: 法人設立届出書の準備に手間取っているうちに、青色申告の提出期限を過ぎてしまうケースがあります。これにより失う節税額は、数十万、数百万円に及ぶ可能性もあります。

- 融資や補助金の申請に影響が出る: 創業融資や各種補助金の申請では、税務関係の届出が全て完了していることが前提条件になる場合があります。提出の遅れが、大切な資金調達のチャンスを逃す原因になりかねません。

このように、提出遅延は事業の成長を妨げるリスクに直結します。必ず期限内に提出するようにしましょう。

Q2: 記載内容を間違えて提出してしまいました。どうすればいいですか?

A: すぐに書類を作り直し、再提出してください。

もし届出書の内容に間違いがあった場合は、速やかに正しい内容で書類を作り直し、提出し直してください。

新しい届出書を提出する際は、書類の余白に「訂正分」と必ず赤字で書いてください。

税務署も訂正での再提出があることは想定していますので、慌てずに、間違いに気づいた時点ですぐに対応することが重要です。

Q3: 税理士に依頼するメリットは何ですか?

A: 書類作成だけでなく、設立初期の「節税戦略」をプロが実行することで、長期的な事業の土台作りを任せられます。

法人設立届出書は、ご自身で作成・提出することも可能です。しかし、税理士に依頼することで、単なる書類作成の代行に留まらない、以下のような大きなメリットが得られます。

- 正確性と確実性の担保: 複雑な記載事項や、国・都道府県・市区町村という複数の提出先への対応を、専門家が適切に実行します。

- 最適な節税戦略の実行: 設立時にしか選択できない「青色申告の承認申請」や「源泉所得税の納期の特例」など、将来の節税に繋がる最適な手続きを提案し、実行できる点です。

- 貴重な時間の創出: 煩雑な事務手続きを専門家に任せることで、最も重要な本業の立ち上げや営業活動に集中できます。

まとめ:正確な届出で、信頼される企業としての第一歩を踏み出そう

法人設立届出書は、あなたの会社にとって重要な手続きです。

この記事で説明した、押さえておくべき大事なポイントをもう一度確認しましょう。

- 届出は、税務署・都道府県・市区町村の3か所すべてに忘れず出す。

- 登記事項証明書と定款を元に、正確な情報を記入する。

- 法人設立ワンストップサービスを活用し、手続きを効率化する。

- 「青色申告の承認申請書」など、将来の節税に繋がる書類も同時に提出する。

これらの手続きを正確かつ迅速に行うことは、法令を守るだけでなく、金融機関や取引先からの信頼を獲得するための基礎となります。

会社設立後の手続きはたくさんあり、専門的な判断も必要です。もし少しでも「これで合っているかな?」と不安に感じたり、最適な税務戦略でスタートダッシュを切りたいとお考えでしたら、ぜひ私たちほまれ税理士法人にご相談ください。

お客様の事業の成功に向け、全力でサポートいたします。