【はじめに】「これって、私も払うの?」その疑問、スッキリさせます

こんにちは!税理士の井上です。

夏の終わり頃になると、お客様からこんなご質問があります。 「先生、都道府県から『個人事業税』の納税通知書が届いたんだけど、これって何ですか?私も払わないといけないの?」

「個人事業税」は、所得税や住民税に比べると少し馴染みが薄いかもしれません。特にご自身の仕事が法律で定められた「課税対象の業種」に当てはまるのかどうか知らない方もいらっしゃるのではないでしょうか。

この記事では個人事業税とはそもそもどんな税金なのかという基本から、課税対象となる全70業種の一覧、そして対象とならない業種の具体例まで分かりやすく解説します。

さらに判断が難しいグレーゾーンの業種(ITエンジニアなど)の考え方や、対象業種でも税金がかからなくなるケースについても詳しく見ていきましょう。

最後まで読めばあなたが個人事業税を払う必要があるのか、ないのかを判断できるようになっているはずです。

そもそも個人事業税とは?基本を確認

具体的な業種を見る前に、まずは個人事業税の基本的な仕組みを知っておきましょう。

なぜ個人事業主だけが払う「地方税」なのか?

個人事業税は所得税(国税)と違い、事業所がある都道府県に納める「地方税」です。

なぜ都道府県に税金を払う必要があるのでしょうか?

それはあなたが事業を行う上で、道路や警察、ゴミ処理といった都道府県が提供する様々な公共サービスを利用しているからです。個人事業税は、これらのサービスを利用していることに対して事業を通じて利益を得ている人が、その費用の一部を公平に負担しようという考え方に基づいています。

会社(法人)が「法人事業税」を払うのと同じように、個人事業主には「個人事業税」がかかるという仕組みです。

全員じゃない「法律で決められた業種」だけが対象

個人事業税の一番大きな特徴は、全ての個人事業主が払うわけではないという点です。

支払う義務があるのは、法律(地方税法)で定められた特定の事業(法定業種)を行っている人だけ。現在、全部で70種類の業種がリストアップされており、内容によって3つのグループに分かれています。

あなたの事業がこの70種類のどれかに当てはまる場合のみ、個人事業税を支払う必要が出てきます。逆に言えば、リストになければ原則として払う必要はありません。

【一覧表】個人事業税がかかる全70業種と、かからない業種の例

では具体的にどんな業種が対象になるのか、見ていきましょう。

課税対象:法律で決められた70種類の「法定業種」

法律で定められている全70業種と、それぞれの税率を一覧にしました。(※ほとんどは5%ですが一部、税率が低い業種もあります)

| 事業区分 | 業種名 | 税率 |

| 第一種事業 | 物品販売業、保険業、金銭貸付業、物品貸付業、不動産貸付業、製造業、電気供給業、土石採取業、電気通信事業、運送業、運送取扱業、船舶定係場業、倉庫業、駐車場業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業、飲食店業、周旋業、代理業、仲立業、問屋業、両替業、公衆浴場業(むし風呂等)、演劇興行業、遊技場業、遊覧所業、商品取引業、不動産売買業、広告業、興信所業、案内業、冠婚婚祭業 | 5% |

| 第二種事業 | 畜産業、水産業、薪炭製造業 | 4% |

| 第三種事業 | 医業、歯科医業、薬剤師業、獣医業、弁護士業、司法書士業、行政書士業、公証人業、弁理士業、税理士業、公認会計士業、計理士業、社会保険労務士業、コンサルタント業、設計監督者業、不動産鑑定業、デザイン業、諸芸師匠業、理容業、美容業、クリーニング業、公衆浴場業(銭湯)、歯科衛生士業、歯科技工士業、測量士業、土地家屋調査士業、海事代理士業、印刷製版業 | 5% |

| 第三種事業 | あん摩・マッサージ・指圧・はり・きゅう・柔道整復、その他の医業に類する事業、装蹄師業 | 3% |

非課税対象:法定業種にあてはまらない業種の例

上記の70業種に含まれない事業は、個人事業税の対象外です。代表的な例としては、以下のようなものがあります。

- 作家、ライター

- 画家、漫画家

- 作曲家

- 俳優、歌手

- プロスポーツ選手

- 翻訳家

- 農業、林業(一部除く)

これらは事業というより、個人の特別な才能や技術でお金を得ていると考えられるため、対象外とされています。

【最重要】判断は「肩書き」ではなく「実際の仕事内容」で決まる

ここで注意してほしい点は、税務署が判断するのはあなたが名乗っている「職業名」ではなく「実際に何をしてお金を稼いでいるか」という仕事の中身(実態)だということです。

例えば開業届に「画家」と書いていても、実際の主な収入が企業から頼まれてロゴやイラストを作ることなら「デザイン業」と判断され、課税対象になる可能性があります。

税金の判断はあくまで「仕事の本当の中身」で決まる。これをしっかり覚えておきましょう。

判断が難しい「グレーゾーン」の業種。契約内容が分かれ道

最近は働き方も多様になり、法律で決められた70業種のどれにもはっきり当てはまらない仕事が増えています。特にフリーランスに多いITエンジニアやWebデザイナーなどは、その代表例です。

こうした「グレーゾーン」の場合、何が課税・非課税の判断を分けるのか、その基準を見ていきましょう。

ITエンジニア・プログラマー:「契約書の中身」で決まる

ITエンジニアの方の個人事業税は、どんな契約で仕事を受けているかによって、判断が大きく変わります。ポイントは、その契約が「①完成品を納める」タイプか、「②作業そのものを行う」タイプか、です。

1. 完成品を納める契約(請負契約) → 課税対象

システム開発など「これを完成させて納品したらお金をもらう」という契約の場合は、法律上の「請負業」にあたり個人事業税の課税対象になります。

2. 作業そのものを行う契約(準委任契約) → 原則、非課税

システムの保守やコンサルティングなど、「決められた時間作業を行うこと自体」にお金をもらう契約の場合は、特定の完成品を目的としていないため「請負業」にはあたらず原則として非課税になります。

【一番の注意点】契約書の「名前」ではなく「中身」で見られる

たとえ契約書の名前が「業務委託契約」や「準委任契約」となっていても、安心はできません。都道府県税事務所は契約書の名前ではなくその中身、つまり「報酬が何に対して支払われているか」という実際の仕事内容で判断します。

Webデザイナー・イラストレーター:「芸術家」か「デザイン業」か

Webデザイナーなども判断が難しい職種です。「画家」は非課税ですが「デザイン業」は課税対象です。

この境界線は、「自分のために作っているか、頼まれて作っているか」にあります。

- 非課税(芸術家寄り):自分のアイデアで作品を作り、それを売る。(例:個展で絵を売る)

- 課税(デザイン業寄り):特定のクライアントの要望に応え、商業目的のものを作る。(例:会社のロゴやWebサイトのデザイン)

多くのフリーランスデザイナーは、後者の「デザイン業」に近い働き方をしているため、課税対象になる可能性が高いと考えておきましょう。

YouTuber・インフルエンサー:「広告業」にあたる可能性

YouTuberなどの新しい職業も、個人事業税と無関係ではありません。その収入は法律上の「広告業」にあたる可能性があります。

企業からの依頼で商品を紹介する動画(タイアップ)やアフィリエイト収入、YouTubeの広告収益などが「広告業」と見なされ、課税対象になるケースが考えられます。

【重要】「請負業」と見なされると非課税業種でも課税対象に

これまで見てきたように、70業種に直接名前がなくても「請負業」と判断されることで課税対象になることがあります。

あなたの仕事が「請負業」かどうかは、

- 特定の「完成品」の納品が求められているか?

- 事務所や高価な機材など、事業への「投資」をしているか?

- 仕事の進め方を自分で決められるか?(指示されていないか)

- もし仕事が失敗したら自分で「損失」を負担するか?

といった点を全体的に見て判断されます。

もしあなたの働き方がこれらの特徴を多く満たすなら、「自分は非課税業種だ」と思っていても「請負業」として課税される可能性があるため注意が必要です。

法定業種でも個人事業税がかからない「2つのケース」

あなたの事業が法律で定められた70業種のどれかに当てはまっても、必ず個人事業税がかかるわけではありません。税金がかからない2つのケースがあります。

ケース1:年間の「利益」が290万円以下の場合

個人事業税の計算には「事業主控除(じぎょうぬしこうじょ)」という、年間290万円の基本的な控除(割引)があります。

これはあなたの事業の利益(売上から経費を引いた儲け)から一律で差し引かれるものです。

そのため年間の利益が290万円以下であれば、税金計算上の利益はゼロかマイナスになり個人事業税はかかりません。

【注意点】年の途中で開業した場合

この290万円という控除額は、1年間(12ヶ月)事業を行った場合の金額です。もし年の途中で開業したなど事業期間が1年に満たない場合は、月割りで計算されます。 (例:事業期間が6ヶ月なら、控除額は半分の145万円)

ケース2:「青色申告」で過去の赤字がある場合

もしあなたが確定申告を「青色申告」で行っていて、過去3年以内に事業の赤字(損失)が出たことがある場合、その赤字は今年の利益から差し引くことができます(これを「繰越控除」と言います)。このルールは個人事業税の計算でも使えます。

例えば去年の赤字が100万円あり今年の利益が350万円だった場合、個人事業税の計算では利益350万円から赤字100万円を引いた250万円が税金計算の元になります。この250万円は事業主控除の290万円より少ないので、結果として個人事業税はかかりません。

個人事業税の計算方法と納税までの流れ

では実際に個人事業税は、いくらになるのでしょうか。

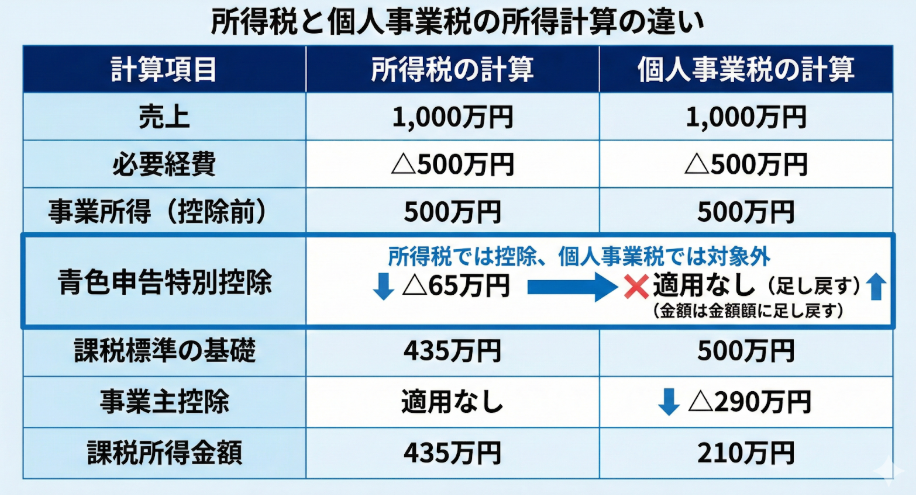

税額の計算方法:所得税との「大きな違い」に注意

個人事業税の税額は、次の式で計算します。

(事業の利益 − 事業主控除290万円)× 税率(3%〜5%)

ここで注意してほしいのが、所得税の計算で使える「青色申告特別控除(最大65万円)」は、個人事業税の計算では使えないという点です。

所得税の計算では利益から青色申告特別控除を引きますが、個人事業税の計算では控除を引く前の利益を元に計算します。つまり確定申告書の数字に、青色申告特別控除の額を「足し戻して」計算する必要があるのです。

【計算例】 Webデザイナー(税率5%)で、年間の事業の利益が500万円(※青色申告特別控除を引く前の金額)の場合

- 税金計算の元になる利益:500万円

- 事業主控除を引く:500万円 – 290万円 = 210万円

- 個人事業税額:210万円 × 5% = 10万5,000円

申告と納税の時期:いつ、どうやって払う?

- 申告:あなたが所得税の確定申告をしていれば、その情報が税務署から都道府県に伝わるため、個人事業税のための特別な申告は不要です。

- 納税:毎年8月頃に、都道府県から「納税通知書」が送られてきます。支払いは原則として8月末と11月末の年2回。金融機関やコンビニなどで支払えます。

個人事業税に関する、よくある質問(Q&A)

Q1:開業届に書いた「職業名」は、税金に関係ありますか?

A1:直接は関係ありません。都道府県税事務所が見るのは届け出た職業名ではなく、「実際にどんな仕事をしてお金を稼いでいるか」です。

ただ、開業届にも実際の仕事内容を正確に書いておいた方が後から都道府県税事務所に「これは何の仕事ですか?」と聞かれる手間は省けます。

Q2:もし複数の種類の仕事をしていたら、どうなりますか?

A2:個人事業税がかかる仕事(法定業種)と、かからない仕事の両方をしている場合、税金がかかるのは法定業種の仕事から得た利益だけです。

確定申告の時に仕事の種類ごとに利益を分けて計算しておくことが大切です。 (※基礎控除である「事業主控除290万円」は、税金がかかる方の利益の合計額から引かれます)

Q3:納税通知書が届きました。この税金は経費になりますか?

A3:はい、全額経費にできます。

支払った個人事業税は、その支払った年の確定申告で「租税公課(そぜいこうか)」という名前(勘定科目)で必要経費に計上できます。 (※所得税や住民税は経費になりませんが、個人事業税はOKです。忘れずに計上しましょう)

Q4:自分の仕事がどの業種にあたるか分かりません。誰に聞けばいいですか?

A4:最終的な判断をするのは、あなたの事業所がある都道府県の県税事務所です。判断に迷ったら直接、県税事務所に問い合わせるのが一番確実です。

まとめ:迷ったら、一人で悩まず専門家へ

個人事業税は、業種の判断など専門的な知識が必要になる少し複雑な税金です。

私たちほまれ税理士法人は、そんなフリーランスや個人事業主の皆様の一番身近な相談相手でありたいと考えています。初回のご相談は無料ですので、どうぞお気軽にお声がけください。