こんにちは!税理士の井上です!

「自分は売上が少ない白色申告だから、税務調査なんて来ないだろう」

もし、あなたがそう考えているなら、その認識はすぐに変えるべきです。結論から言いますと、白色申告をしている人でも、税務調査の対象になる可能性は十分にあります。

最近、国税庁はAI(人工知能)を使って、調査する相手を選ぶ作業をより高度にしています。そのため、事業の規模が大きいか小さいかにかかわらず、申告した内容に少しでも怪しい点があれば、調査対象として選ばれる時代になりました。

このコラムでは、私たち税理士法人が、白色申告の個人事業主が税務調査で遭遇する可能性のある厳しい現実と、そのための具体的な準備や対策を徹底的に解説します。

なぜ白色申告だと不利になるのか、調査官が特にどこをチェックするのか、そして万が一調査対象になったらどう対応すればいいのか。漠然とした不安を、具体的な知識と準備で解消していきましょう。

白色申告が税務調査で不利になる3つの決定的理由

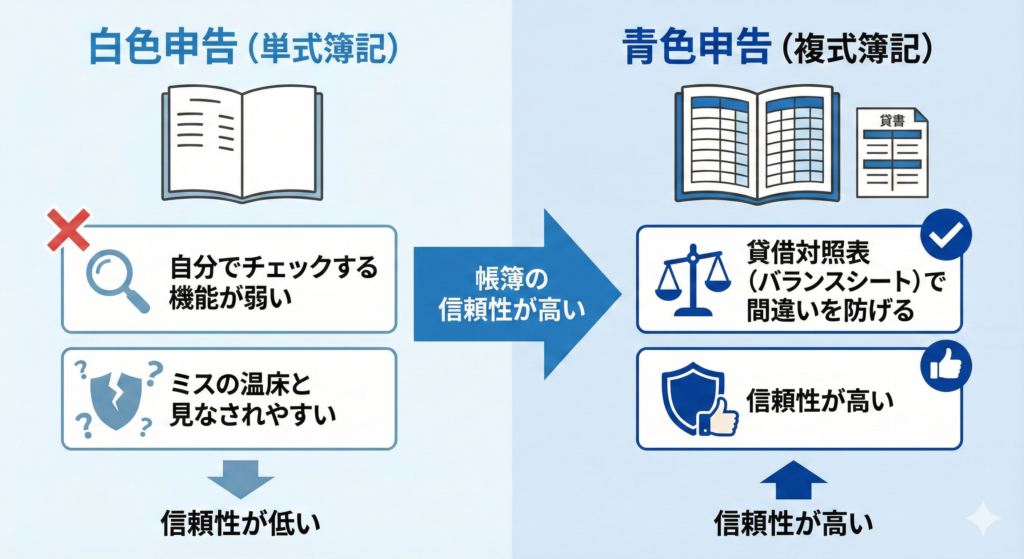

税務調査を受けるとき、白色申告は青色申告に比べて不利な立場になりやすい構造的な問題があります。これは、「帳簿が簡単だから」という単純な話ではありません。税務署側から見た、決定的な3つの理由を見ていきましょう。

理由1:帳簿が簡単な分、「間違いが多い」と思われやすい

白色申告のメリットである「簡単な帳簿のつけ方(単式簿記)」は、税務調査官の目には「申告ミスが起きやすい場所」として映ります。

2014年1月からは、所得に関係なく、すべての白色申告者に帳簿をつけることと、その書類を保存することが義務付けられました。しかし、青色申告(65万円控除)で必須の複式簿記と比べると、ルールは非常に緩やかです。

この「緩やかさ」が問題なのです。

調査官は、厳しいルールで管理されていない帳簿は、うっかりミスや計算間違い、または意図的な不正が起きやすいという前提で調査に入ります。つまり、白色申告であるというだけで、青色申告よりも疑いの目で見られやすく、帳簿の信用度が低いと判断されがちです。

理由2:青色申告よりも、税務署の「印象」が厳しくなる傾向がある

税務調査は証拠に基づいて行われますが、調査官の「心証(しんしょう)」、つまり「この納税者は正直に申告しているか」という印象も影響します。

青色申告の場合、特に税理士が申告書を作成しサインしていると、「専門家によるチェックを受けている」というお墨付きがあるため、調査官に一定の安心感を与えます。

一方で、白色申告は税理士が関わっていないケースが多く、納税者自身が作成した申告書がほとんどです。そのため、専門家ではない個人が作った書類として、より厳しくチェックされる傾向があります。

経費の妥当性など、判断が難しい項目で質問されたとき、青色申告なら比較的スムーズに認められることでも、白色申告の場合はさらに詳しい説明と客観的な証拠を求められる可能性が高くなります。

理由3:最大の危険「推計課税」を適用される可能性がある

青色申告をしていない人が負う最大のリスク、それが「推計課税(すいけいかぜい)」です。これは、白色申告者だけに適用される可能性のある、非常に不利な課税方式です。

推計課税とは?— 帳簿がない場合の最終手段

推計課税とは、税務調査のとき、あなたが帳簿や証拠の書類を出せない、またはその内容が信用できないと税務署が判断した場合に適用される制度です。

この制度では、税務署があなたの所得金額を「だいたいこのくらいだろう」と推定(推計)して、納める税金の額を一方的に決めてしまいます。

推定の根拠に使われるのは、同じ仕事をしている他の会社の利益率、取引先への調査で得た情報、あなたの事業所の広さや従業員の数など、外部から集めた客観的なデータです。

この方法で計算された所得金額は、実際の所得よりも多くなってしまうケースが非常に多いのが実情です。

一度推計課税が適用されてしまうと、あなたが「これは間違いだ」と主張してその決定を覆すことは、極めて難しいことを覚えておきましょう。

推計課税は青色申告をしていない人に適用される

この恐ろしい推計課税が、なぜ白色申告者にとって大きなリスクなのか。それは、日本の所得税法で、青色申告をしている人には適用されないことが明確に決められているからです。

法律の条文を見ると、その違いがよく分かります。

【所得税法 第156条(推計による決定)のポイント】

税務署長は、納税者の財産の状況、お金の出入り、売上や事業の状況などから、その人の所得の金額を「推計(推定)」して、税金の額を決め直したり(更正)、決定したりすることができます。

ただし、青色申告書を出した年の事業所得などの金額は「除く」と書かれています。

これが意味することは、

青色申告をしている人は、帳簿に不備があっても、税務署は「帳簿を直してください」と求めるだけです。(場合によっては青色申告を取り消すことも有)

しかし、白色申告をしている人は、同じように帳簿が不十分だった場合、所得そのものを税務署に一方的に決められてしまうリスクがあるのです。

これこそが、白色申告を選び続けることの最も重大なデメリットだと言えるでしょう。

【2025年最新】国税庁データから見る税務調査のリアルな実態

税務調査は、決して人ごとではありません。国税庁が出している最新のデータを見ると、調査活動が年々活発に、そして高度になっている現実がはっきり分かります。

税務調査の件数と「申告漏れ」の金額

国税庁が2024年11月に発表したデータによると、個人事業主に対する調査は次のようになっています。

| 項目 | 令和5事務年度の実績 | 前年度からの変化 |

| 実地調査の件数 | 4万8千件 | 増加(前年度4万6千件) |

| 簡易な連絡の件数 | 55万8千件 | 減少(前年度59万2千件) |

| 申告漏れだった所得金額 | 9,964億円 | 10.2%増で過去最高 |

| 追加で納めさせた税金の額 | 1,398億円 | 2.2%増で過去最高 |

特に注目すべきは、申告漏れだった所得金額と、追加で納めさせた税金の額が過去最高を記録している点です。

これは、国税庁がAIなどを使って調査を効率化し、不正や間違いをより正確に見つけられるようになったことを示しています。

白色申告者が調査対象になり易い事業者の特徴

国税庁は、少ない人数で効率よく調査するために、申告漏れの可能性が高い人を重点的に選んでいます。特に、以下のような特徴を持つ白色申告者は要注意です。

売上1,000万円前後の事業者

課税売上高が1,000万円を超えると、原則として消費税を納める義務(課税事業者)が発生します。

そのため、毎年売上を900万円台で申告している事業者は、「わざと売上を1,000万円未満に調整しているのではないか」という疑いの目で見られやすくなります。

現金商売やIT関連など、不正が見つかりやすい業種

国税庁は、業種ごとにどれだけ不正が見つかったかというデータを公表しています。

直近の調査で、1件あたりの申告漏れ所得が高額だった業種には、経営コンサルタント、ホスト・ホステス、コンテンツ配信などが挙げられています。

- バーやクラブ、美容室、建設業などの現金商売は、取引の記録が残りにくく、売上を隠しやすい(売上除外)ため、昔から調査の対象になりやすい業種です。

- また、アフィリエイトやネット通販といった新しいビジネスも、取引が複雑になりやすく申告漏れが多いため、対象となり易いとされています。

開業3年目以降で売上が急に増えているケース

開業したばかりの頃は、まだ事業が安定していないため、調査の対象になりにくい傾向があります。

しかし、開業から3年程度が経ち、事業がうまく回り始めて売上が急に増えると、税務署からの注目度が高まります。

これは、税務調査が通常過去3年分をさかのぼって行われることと、売上が増えると、その分だけ申告ミスや漏れが起きる可能性も高まると考えられているためです。

AI(人工知能)が調査対象を選ぶ仕組み

「なぜ税務署は、自分の申告内容の“異常”に気づくのだろう?」

その答えは、国税総合管理システム(KSKシステム)とAI(人工知能)の活用にあります。

国税庁は、このKSKシステムに集められた大量の納税データや、取引先から提出される支払調書などの情報をAIで分析しています。

これにより、AIが自動で次のようないわゆる「おかしい数字」を見つけ出します。

- 同じ仕事・同じ規模の会社と比べて、利益率が極端に低い場合。

- 経費の割合が異常に高い場合。

そして、これらの「おかしい数字」は、自動的に税務調査の候補リストに載せられてしまうのです。

もはや、税務調査は「運が悪かった」で済まされるものではありません。データに基づいて、非常に合理的に、狙いを定めて行われる科学的なプロセスになっているのです。

税務調査官が白色申告で重点的にチェックする5大項目

税務調査官は、白色申告の帳簿をどんな視点でチェックしているんでしょうか。ここでは、特に厳しく見られる5つのポイントを解説します。これらの点を意識して日々の記録をつけておくことが、最高の調査対策になります。

① 売上の計上漏れや計上時期のズレ

調査官が最も重要視するのは「売上」です。売上が正しく、漏れなく、適切なタイミングで計上されているかが徹底的に調べられます。

- 現金売上の計上漏れ: 現金商売の場合、毎日の売上の一部をわざと申告から外していないか。

- 請求書と入金の一致: あなたが発行した請求書の控えと、事業用口座への入金額が合っているか。

- 決算直前の売上: 決算日の直前の売上が、翌年の売上にずらされていないか。

- 雑収入の申告漏れ: 事業に伴うちょっとした収入(リベートや廃材の売却代金など)も申告されているか。

調査官は、銀行の預金通帳の履歴や、取引先への調査を通じて、これらの点を厳しく確認します。

② 経費の妥当性(仕事との関係と仕事に使った割合)

次に大事なのが「経費」です。計上した経費が、本当に事業を続けるために必要な支出だったかどうかを尋ねられます。

- 事業との関連性: 個人的な食事代や旅行費、個人的な買い物が経費に入っていないか。

- 仕事に使った割合の根拠: 自宅兼事務所の家賃や通信費などを経費にする場合、その仕事に使った割合に客観的で納得できる理由があるか。

特に仕事に使った割合を決めるルールが、あいまいになりがちな点です。「なんとなく50%」といった根拠のない割合では、調査官に指摘を受ける可能性が非常に高くなります。

③ 嘘の経費や水増しした経費がないか

これは最も悪質なケースですが、実際にはなかった取引をでっち上げる「架空経費」や、実際の支払額より多く計上する「水増し経費」がないかもチェックされます。

- 領収書の偽造・改ざん: 白紙の領収書に自分で金額を書き込んだり、金額を書き換えたりしていないか。

- 嘘の人件費: 実際には働いていない家族などに給料を払ったことにしていないか。

これらの行為は「不正にごまかした」と見なされ、見つかった場合は最も重い罰則である「重加算税」の対象となります。

④ 在庫(棚卸資産)の正しい計算

小売業や製造業など、在庫を持つ事業の場合は「棚卸資産(在庫)」の計算が正確かどうかも重要なチェックポイントです。

- 期末棚卸の実施: 年末に実際に在庫を数え、在庫のリスト(棚卸表)を作っているか。

- 在庫の評価: 在庫の価値(評価額)が正しく計算されているか。

- 売上原価の正確さ: 年末の在庫をわざと少なく見せて、売上原価を大きくしていないか。

在庫の金額調整で税金がかかる所得を減らせてしまうため、調査官は現地調査で倉庫や店舗の在庫状況を確認することもあります。

⑤ 帳簿や証拠書類の保存状況(ルール違反のリスク)

最後に、上記1〜4のすべての土台となる「帳簿と証拠書類」そのものが、きちんと作られ、保存されているかが確認されます。

- 記帳義務の実行: 法律で決められた帳簿が作られているか。

- 証拠書類の保存: 領収書や請求書、契約書などが整理され、いつでも見せられる状態で保存されているか。

帳簿が不十分だったり、領収書の保存がいい加減だったりすると、それだけで調査官の印象は悪くなります。そして、申告内容全体の信頼性が疑われ、他の項目についても、より厳しい調査が行われることになります。

税務調査の全手順|通知から修正申告までの流れ

ある日突然、税務署から電話がかかってきたら、あなたはパニックになりますか? 慌てないためにも、税務調査がどのような手順で進むのかを正確に理解しておくことが重要です。

ここでは、一般的な「任意調査」のすべての流れをステップごとに解説します。

ステップ1:税務署からの事前通知(電話が基本)

ほとんどの税務調査は、事前に税務署から電話で連絡があります。これを「事前通知」と呼びます。ただし、例外として、現金商売などで証拠を隠す恐れがあると判断された場合は、連絡なしでいきなり調査が始まる「無予告調査」が行われることもあります。

事前通知では、以下の内容が伝えられます。

- 調査を開始する日時

- 調査を行う場所(たいていは事業所や自宅兼事務所)

- 調査の目的と対象の税金(所得税、消費税など)

- 調査の対象となる期間(たいていは過去3年分)

なお、税理士に確定申告を依頼し、書類を提出している場合は、あなた本人ではなく、まず顧問税理士に連絡が入ります。

ステップ2:調査日時の調整と必要書類の準備

通知を受けたら、調査官と調査を実施する日を調整します。仕事の都合などで提示された日が難しい場合は、正当な理由があれば変更が可能です。

日程が決まったら、調査当日までに必要書類を準備します。何を準備すればよいかは事前通知で指示されますが、一般的には以下の書類が必要となります。慌てずに整理し、すぐに提示できるようまとめておきましょう。

| カテゴリ | 書類の種類 | 保存期間の目安 | 備考 |

| 帳簿類 | 収支内訳書(控) | 3~5年 | 提出した申告書の控え |

| 法定帳簿(収入や経費を記載した帳簿) | 7年 | 簡易なものでも必須 | |

| 収入関連 | 請求書(控) | 5年 | 入金との突合ができるように |

| 売上台帳 | 7年 | ||

| 経費関連 | 領収書・レシート | 5年 | 日付順・科目別に整理 |

| 仕入先からの請求書 | 5年 | ||

| その他 | 預金通帳(事業用・個人用) | 3~7年 | 個人の通帳も確認される |

| 契約書 | 5年 | ||

| 棚卸表 | 5年 | 在庫がある事業の場合 |

ステップ3:実地調査当日(1〜2日間)の対応

調査当日には、通常1〜2名の調査官があなたの事業所を訪れ、午前10時頃から夕方まで調査が行われます。調査は主に以下の流れで進みます。

- 事業内容の聞き取り(ヒアリング): どんな仕事をしているか、お金のやり取りの流れ、毎日の経理処理の仕方などについて質問されます。

- 帳簿書類の確認: 準備した帳簿や領収書などをもとに、具体的な取引の内容が調べられます。

- 質疑応答: 調査官が疑問に思った点について、その都度質問されます。あいまいな回答は避け、事実に基づいて正直に答えましょう。もしすぐに答えられない場合は、無理に答えず「確認して後日回答します」と伝えるのが賢明です。

調査官の質問には、冷静かつ丁寧に対応することが大切です。納得できない指摘に対しては、感情的にならず、根拠を示して反論することも必要です。

ステップ4:調査結果の通知と指摘事項への対応

実際に調査が終わっても、すぐに結果が出るわけではありません。調査官は持ち帰った資料を詳しく調べ、数週間から1ヶ月程度で調査結果を連絡してきます。

調査の結果、申告内容に間違いや漏れ(非違事項)が見つかった場合、その内容と理由について説明があります。この段階で、あなた側と税務署側の見解のすり合わせが行われます。

ステップ5:修正申告と納税(是認・修正申告・更正)

最終的な調査の結果は、主に以下の3つのうちいずれかになります。

- 申告是認(しんこくぜにん): 申告内容に問題がなかったと認められた場合です。「是認通知書」が送られ、調査は終了します。

- 修正申告: 税務署の指摘に納得し、自主的に申告をやり直すことです。ほとんどの場合はこの形で解決します。追加で納める本税と、後述するペナルティ(加算税・延滞税)を納めます。

- 更正(こうせい): あなたが税務署の指摘に納得せず、修正申告に応じない場合に、税務署が職権で税金の額を変更する処分です。「更正通知書」が送付されます。

税務調査は、このいずれかの形で完了となります。

もし申告漏れを指摘されたら?ペナルティの重い代償

税務調査で申告内容の誤りを指摘されると、本来納めるべきだった税金に加え、ペナルティとして「加算税」と「延滞税」が課されます。このペナルティは、時に本来の税額を上回るほどの重い負担になりかねない、非常に怖いものです。

加算税の種類と税率

加算税は、申告のルールが正しく守られなかったことに対する罰金のようなものです。ミスの内容に応じて、主に3つの種類があります。

過少申告加算税

確定申告は期限内に行ったものの、計算ミスなどで申告した納税額が本来より少なかった場合に課されるペナルティです。税務調査で指摘を受けて修正した場合、原則として追加で納める税額の10%が課されます。

ただし、この追加税額が一定額(当初の申告額か50万円の多い方)を超えると、その超えた部分には15%の高い税率が適用されるため注意が必要です。

無申告加算税

そもそも確定申告を期限内に行わなかった場合に課されるペナルティです。税率は納めるべき税額に応じて、次のように非常に高くなっています。

- 50万円までの部分:15%

- 50万円を超え300万円以下の部分:20%

- 300万円を超える部分:30%

重加算税(悪質な仮装・隠蔽があった場合)

売上をわざと隠したり、架空の経費を計上したりするなど、悪質な「仮装・隠蔽」があったと判断された場合に課される、最も重いペナルティです。

- 申告額が少なかった(過少申告)場合:追加税額の35%

- 申告していなかった(無申告)場合:納めるべき税額の40%

この重加算税が課されると、銀行からの融資が受けにくくなるなど、お金の面以外でも事業に深刻なダメージを与える可能性があります。

延滞税の計算方法

延滞税は、税金の納付が遅れたことに対する「利息」のようなペナルティです。本来の納付期限の翌日から、実際に税金をすべて納め終える日までの日数に応じて、日割りで計算されます。

税率は年によって変わりますが、最新(2024年〜2025年)の税率は以下の通りです。

- 納期限の翌日から2ヶ月以内:年2.4%

- 納期限の翌日から2ヶ月を過ぎた後:年8.7%

納付が遅れると、最初の2ヶ月を過ぎた時点から税率が大きく跳ね上がるのが特徴です。

例えば、本来の納税額が50万円で、納付が丸1年遅れた場合を考えてみましょう。単純計算でも延滞税は3万円を軽く超えてしまいます。納付が遅れれば遅れるほど、この金額は雪だるま式に増えていくため、一日でも早い納付が重要です。

【要注意】帳簿の不備でペナルティが加算!2024年からの新ルール

ここが、いま最も注意すべき重要なポイントです。2024年1月1日以降に申告期限を迎える税金から、帳簿のつけ方が不十分なことが原因で申告漏れが起きると、ペナルティ(加算税)がさらに重くなる新ルールが始まりました。

具体的には、税務調査の際に次のような不備が見つかると、本来のペナルティに罰金が上乗せされます。

- 帳簿を提示しない、または帳簿の売上記録が本来の半分未満だった場合 →通常のペナルティに、さらに10%が上乗せ

- 帳簿の売上記録が、本来の3分の2に満たなかった場合 →通常のペナルティに、さらに5%が上乗せ

例えば、本来であれば10%の過少申告加算税で済むはずのケースでも、帳簿の不備という理由だけでペナルティが20%に跳ね上がる可能性があるのです。

これは、国が「ルール通りにきちんと帳簿をつけること」を、これまで以上に厳しく見ているという明確なメッセージです。特に白色申告の方にとって、正しい記帳はもはや努力目標ではありません。怠れば直接罰金につながる、絶対的な義務になったとご理解ください。

| 加算税の種類 | 通常の税率 | 帳簿不備による加重後の税率(10%加重) |

| 過少申告加算税 | 10%(超過分15%) | 20%(超過分25%) |

| 無申告加算税 | 15%~30% | 25%~40% |

| 重加算税(過少申告) | 35% | (直接の加重対象外) |

| 重加算税(無申告) | 40% | (直接の加重対象外) |

税務調査で慌てない!白色申告者が今すぐやるべき4つの対策

これまで見てきたように、白色申告は税務調査で不利になる可能性もゼロではありません。しかし、日々の正しい準備でその不安は大きく減らせます。

ここでは、白色申告の方が今日から取り組める具体的な対策を4つご紹介します。

① まずは基本!日々の「記帳」を習慣にする

すべての対策の基本は、法律で定められた「帳簿づけ」をきちんと行うことです。白色申告の記帳は簡易的なもので大丈夫。最低限、次の項目を取引のたびに記録する習慣をつけましょう。

- 取引年月日

- 取引先

- 収入や費用の内容

- 金額

市販の会計ソフトを使えば、簿記の知識がなくても簡単に入力ができます。もちろん手書きの帳簿でも問題ありません。何よりも大切なのは「毎日続けること」です。

② 記録の裏付け!「証拠書類」を7年間保存する

帳簿の内容が事実であることを証明するために、元となる請求書や領収書などの証拠書類を必ず保管しておきましょう。法律では帳簿は7年間、書類は5年間の保存が義務付けられています。

しかし、税務調査は最大で7年前にさかのぼる可能性があるため、すべての書類を7年間まとめて保管しておくのが最も安全です。月別・項目別に整理しておけば、調査官から「この書類を見せてください」と言われたときに、すぐに探し出せて安心です。

③ 公私の区別!事業用の「口座」と「カード」を持つ

税務調査では、必ず銀行の通帳がチェックされます。このとき、事業用とプライベート用のお金が同じ口座で混ざっていると、一つひとつの入出金について「これは事業用、これは生活費…」と説明が必要になり、調査が長引く原因になります。

生活費の出入りが多いと、事業のお金を私的に使っているのでは?と疑われるきっかけにもなりかねません。事業を始めたらすぐに事業専用の口座とクレジットカードを作り、公私を分けること。これが経理の透明性を高め、スムーズな調査につながる第一歩です。

④ 最強の対策は、節税効果も高い「青色申告」への切り替え

上記3つが「守り」の対策だとすれば、より積極的に調査リスクを減らし、大きな節税メリットも得られる「攻め」の対策があります。それが「青色申告」への切り替えです。

青色申告に切り替えるメリットは計り知れません。

- 最大65万円の特別控除が受けられる

- 赤字を3年間繰り越せる

- 家族への給与を経費にできる

- 最大の脅威である「推計課税」のリスクがなくなる

「複式簿記は難しそう…」と感じるかもしれませんが、今は会計ソフトを使えば、専門知識がなくても十分対応できます。白色申告を続ける不安と、青色申告の大きなメリットを比べれば、どちらを選ぶべきかは明らかです。

まとめ|税務調査は怖くない。正しい知識と準備があなたを守る

白色申告でも、税務調査が来る可能性は十分にあります。そして、青色申告に比べて不利な点があるのも事実です。特に、2024年から始まった「帳簿の不備」に対するペナルティ強化は、白色申告の方にとってのリスクを高めたと言えるでしょう。

しかし、税務調査を過度に怖がる必要はありません。調査官が本当に見たいのは、難しい会計知識ではなく、「事業に誠実に向き合い、きちんと税金を納めようとしているか」という姿勢だからです。

この記事で解説した、

- 日々の取引をきちんと帳簿につける

- 証拠になる領収書や請求書をしっかり保管する

- 事業とプライベートのお金をはっきり分ける

という基本さえ守っていれば、何も心配することはありません。

そして、もしあなたが事業をさらに成長させ、節税もしっかり行い、税務調査の不安を根本からなくしたいなら、「青色申告」への切り替えを真剣に検討してみてください。

日々の記帳や確定申告、税務調査のことで少しでも不安や疑問を感じたら、いつでも私たちほまれ税理士法人にご相談ください。正しい知識と万全の準備で、あなたの事業と大切な財産を一緒に守ります。