こんにちは!税理士の井上です。

「事業の利益が伸びてきたけれど、税金が高い…」「会社を作った(法人成り)方が、特に税金面で得だと聞くけど、本当はどうなの?」

事業が順調に大きくなるにつれて、多くの経営者の方がこの疑問にぶつかります。このまま個人事業主で続けるか、それとも法人を設立するか。この決断は、単に支払う税金の額が変わるだけでなく、将来の事業計画や、あなたの個人資産の作り方にまで大きく影響する、とても大切な判断です。

まずお伝えしたいのは、「誰にとってもこれが一番得!」という決まった答えはありません。なぜなら、最適な選択はあなたの会社の利益がどれくらいか、将来どんな事業を目指しているのか、そしてあなたが何を一番大切にしたいかによって大きく変わってくるからです。

しかし、判断基準が分からなければ最善の選択はできません。そこでこの記事では、税理士の専門的な視点から、国や法律に基づいた正しい情報で個人と法人の違いをわかりやすく比べてみます。特に、「税金」と「実際に手元に残るお金(手取り額)」に注目し、具体的な計算例を通じて、あなたの事業にとって「法人に切り替える最適なタイミング」を導き出します。

この記事を最後までお読みいただければ、あなたの状況に合わせて、一番得になる事業の形を選ぶための、迷いのない判断基準が手に入ります。

【早見表】個人事業主と法人の違いが一目でわかる比較一覧

詳細な比較に入る前に、まずは個人事業主と法人の主な違いをこの一覧表で確認してみましょう。この表を見るだけでも、両者の違いが一目瞭然となるはずです。それぞれの項目については、この後に詳しく解説していきます。

| 項目 | 個人事業主 | 法人(株式会社・合同会社) |

| 適用される税金 | 所得税、住民税などが中心 | 法人税、法人住民税などが中心 |

| 税率 | 総合課税(所得に応じて5%~45%と税率が上がる) | 比例課税(利益800万円以下は15%など、税率が低い)※中小法人の場合 |

| 設立費用 | 0円(役所に開業届を出すだけ) | 株式会社:約22万円~、合同会社:約6万円~ |

| 維持費用 | なし(利益がなければ税金の負担はほぼゼロ) | 赤字でも法人住民税(均等割)が最低年7万円程度発生 |

| 社会保険 | 国民健康保険・国民年金に加入(保険料は全額自己負担) | 健康保険・厚生年金に強制加入(保険料の半分を会社が負担) |

| 経費の範囲 | 事業に直接関連する費用のみ | 経営者への給与(役員報酬)、退職金、社宅家賃なども経費にできる |

| 責任の範囲 | 無限責任(事業の借金は個人の全財産で返済) | 有限責任(会社への出資額の範囲内での責任) |

| 社会的信用力 | 法人に比べて低い傾向 | 高い(公的な情報が公開され、法制度に基づいて運営されるため) |

| 赤字の繰越期間 | 3年間(青色申告を利用した場合) | 10年間 |

| 会計・事務負担 | 比較的シンプルで手続きが簡単 | 複雑(法人税の申告、社会保険や登記の手続きなどが多い) |

| 事業の廃止 | 廃業届の提出のみで簡単 | 解散・清算の登記など法的な手続きが必要で、費用と時間がかかる |

| 事業承継 | 相続などの手続きで複雑になりがち | 株式の譲渡などでスムーズに後継者に引き継ぎやすい |

この表は、個人事業主が「手続きの手軽さ・シンプルさ」で優れている一方、法人が「節税の選択肢・対外的な信用の高さ・経営のリスク管理」において有利な特徴を持っていることを示しています。重要なのは、これらの違いがあなたの事業のどの段階で、どのように影響を与えるのかを深く理解することです。

税金面での比較|所得の増加で逆転する税負担の分岐点

「会社を作ると節税になる」と言われる最大の理由は、個人事業主と法人(会社)とで、適用される税金の仕組みが根本的に違うからです。ここでは、それぞれの税金構造を詳しく解説し、なぜ利益が増えると法人の方が有利になるのかを探ります。

個人事業主に課される税金の種類と税率

個人事業主の所得(儲け)には、主に「所得税」「住民税」「個人事業税」の3つが課されます。

所得税:儲けが増えるほど税率が上がる仕組み

個人事業主の所得税は、所得が高くなるほど税率も段階的に上がっていく「超過累進課税」という仕組みが採用されています。これは、稼いでいる人ほど税金の負担率が重くなる制度です。

所得税の速算表(2025年6月時点)

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

例えば、利益(課税所得)が700万円の場合、適用される税率は23%です。そして、所得が900万円を超えると税率は一気に33%、1,800万円を超えると40%と、稼ぐほど税金の負担が急激に重くなるのが個人事業主の大きな特徴です。

なお、個人事業主は「青色申告」を行うことで、最大65万円の所得控除(青色申告特別控除)を受けられます。これは非常に有利な制度であり、事業を行う上での必須知識と言えるでしょう。

住民税・事業税

所得税に加えて、以下の税金も納める必要があります。

- 住民税: 課税所得に対して、原則として一律10%(都道府県と市区町村の合計)が課されます。

- 個人事業税: 年間の事業所得が290万円を超えた場合に、その超過分に対して3%~5%の税率で課されます(業種により異なる)。

つまり、所得が増えると、所得税(最大45%)+住民税(10%)+事業税(最大5%)で、合計最大60%もの税金が課される可能性があるのです。

法人に課される税金の種類と税率

法人の所得(儲け)には、主に「法人税」「法人住民税」「法人事業税」が課されます。

法人税:中小企業への低い税率(軽減税率)

法人税の税率は、個人の所得税とは違い、所得金額に対して一定の割合をかける比例課税が基本です。特に資本金1億円以下の中小法人の場合、税負担を軽くする措置が取られています。

法人税率(中小法人の場合・2025年6月時点)

| 課税される所得金額 | 税率 |

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% |

所得が800万円を超えても、税率は23.2%で頭打ちになります。個人の所得税率が900万円を超えると33%になるのと比較すると、所得が高い領域では法人の方が税率上、圧倒的に有利になることがわかります。

法人住民税・法人事業税

法人にも個人と同様に、住民税と事業税が課されます。ここで特に注意すべきは、法人住民税に含まれる「均等割」です。これは、会社の利益が赤字であっても、資本金の額などに応じて課される固定の税金で、最低でも年間7万円程度を納付する必要があります。事業が不安定な初期段階では、この固定コストが重い負担になる可能性があります。

役員報酬を活用した所得分散と給与所得控除

法人化による最大の税務メリットの一つが、「役員報酬」を活用した節税です。

会社は、経営者であるあなた自身に給与(役員報酬)を支払うことができます。この役員報酬は、会社の経費(損金)として計上できるため、その分だけ会社の儲けを小さくし、法人税を減らす効果があります。

一方、役員報酬を受け取った個人は、その給与に対して所得税を納めます。ここで重要なのが「給与所得控除」です。給与を受け取る人には、収入に応じた一定額を自動的に経費のように差し引けるこの制度が適用されます。例えば、年収800万円の場合、190万円もの給与所得控除が認められます。

個人事業主は自身の事業所得から給与所得控除を差し引くことはできません。しかし法人化すれば、会社側で「役員報酬」という経費を計上でき、個人側では「給与所得控除」という大きな控除を使えるようになります。

この「所得の分散」(会社と個人に儲けを分けること)と、「給与所得控除の二重取り」こそが、法人化による節税の核心部分なのです。

【利益別シミュレーション】個人と法人の手取り額はこう変わる

では、実際に事業利益がいくらになったら、個人と法人で手取り額はどのように変わるのでしょうか。税金だけでなく、負担が大きく変動する社会保険料も考慮に入れた、より現実に近いシミュレーションを見てみましょう。

【シミュレーションの前提条件】

- 共通条件:東京都新宿区在住、40歳未満(介護保険料なし)、青色申告特別控除(65万円)適用、所得控除は基礎控除と社会保険料控除のみと仮定。

- 個人事業主:国民健康保険料は新宿区の令和7年度料率で計算。国民年金は令和7年度の保険料(月額17,510円)で計算。

- 法人:役員報酬を利益の約60%に設定。社会保険料は協会けんぽ(東京都)の令和7年3月分からの料率で計算。法人の利益は内部留保とする。

個人事業主と法人の税金・社会保険料・手取り額 比較シミュレーション

| 事業利益 | 区分 | 税金合計(所得税・住民税・事業税) | 社会保険料 | 最終的な手取り額 | 法人内部留保 | 実質的な手元資金合計 |

| 300万円 | 個人 | 約20万円 | 約48万円 | 約232万円 | – | 約232万円 |

| 法人 | 約8万円 | 約53万円 | 約119万円 | 約110万円 | 約229万円 | |

| 500万円 | 個人 | 約62万円 | 約72万円 | 約366万円 | – | 約366万円 |

| 法人 | 約31万円 | 約88万円 | 約181万円 | 約170万円 | 約351万円 | |

| 800万円 | 個人 | 約160万円 | 約95万円 | 約545万円 | – | 約545万円 |

| 法人 | 約74万円 | 約139万円 | 約267万円 | 約256万円 | 約523万円 | |

| 1,000万円 | 個人 | 約242万円 | 約95万円 | 約663万円 | – | 約663万円 |

| 法人 | 約116万円 | 約173万円 | 約311万円 | 約278万円 | 約589万円 | |

| 1,500万円 | 個人 | 約450万円 | 約95万円 | 約955万円 | – | 約955万円 |

| 法人 | 約230万円 | 約173万円 | 約497万円 | 約524万円 | 約1,021万円 |

※税額、保険料は各種条件により変動するため、あくまで目安です。法人の「実質的な手元資金合計」は、役員個人の手取り額と、法人が税金を支払った後に残る利益(内部留保)を合計したものです。

シミュレーションから見えてくる重要な3つの分岐点

このシミュレーションから、事業形態を選ぶ上でいくつかの重要なポイントが見えてきます。

1. 利益が低い段階では個人事業主が有利

利益が500万円程度までは、社会保険料の負担が増えることや、法人住民税の均等割(赤字でもかかる固定の税金)があるため、法人の節税メリットが出にくい結果となっています。この段階では、個人事業主の方が手元に残るお金は多くなります。

2. 利益800万円前後が重要な分岐点

利益が800万円を超えたあたりから、個人事業主の所得税率が急上昇するため、税負担の差がはっきりしてきます。この800万円というラインは、法人税率が15%から23.2%に上がるラインとも重なるため、法人化を検討する上で非常に重要な転換点であると言えます。

3. 利益1,000万円を超えると法人が逆転し圧倒的に有利に

利益が1,000万円を超えると、法人税率の低さ(最大23.2%)と、経営者個人が使える給与所得控除のメリットが非常に大きくなります。特に1,500万円のケースでは、法人の方が手元資金が66万円も多くなり、その差は歴然です。

この結果が示すのは、よく言われる「利益800万円」という法人化の目安が、単なる税率の比較だけでなく、社会保険料や各種控除を総合的に見た上でも、最も注目すべき重要な転換点であるということです。ただし、これはあくまで一例です。役員報酬の設定額や家族構成、その他控除の有無によって、この分岐点は変動します。

経費(損金)にできる範囲の比較|法人が圧倒的に有利な理由

税率だけでなく、経費として認められる範囲の広さも、法人化の大きなメリットです。経費が増えれば、その分だけ税金がかかる対象となる所得(儲け)を合法的に減らすことができます。

個人事業主の経費の範囲と限界

個人事業主の場合、経費として認められるのは「事業の売上を上げるために直接必要であった費用」に限られます。商品の仕入代金、事務所の家賃、交通費、広告費などが該当します。

当然ながら、事業主自身の生活費や給料は経費にできません。自宅兼事務所の場合、家賃や光熱費の一部を「家事按分(事業用と生活用を分けること)」して経費にすることは可能ですが、その計算には合理的な基準が求められます。

法人で認められる経費の広がり

法人になると、個人事業主では認められない様々な支出を経費(損金)として計上できるようになります。これにより、法律に基づいて税負担を軽減する選択肢が大きく広がります。

1. 経営者自身への給与(役員報酬)

前述の通り、経営者自身への給与(役員報酬)を経費にできることは、法人最大のメリットです。これにより、会社の儲けを個人の給与所得に移し、法人税と所得税のバランスを取りながら、全体の税負担を最も有利な形に最適化することが可能になります。

2. 生命保険料の損金算入

法人が契約者となり、役員を被保険者とする生命保険に入った場合、保険の種類や契約形態によっては、支払った保険料の全部または一部を会社の経費(損金)にできます。これは、将来の退職金の準備や万一の際の保障を確保しながら、その年度の法人税を節税できる非常に有効な手段です。個人事業主の場合、生命保険料控除はありますが、控除額に上限があり、効果は限定的です。

3. 社宅制度の活用による節税

法人が所有または借りた物件を役員に社宅として貸し出すことで、家賃負担を大幅に軽減できます。役員から適正な家賃(定められた計算方法による)を受け取っていれば、法人が支払う家賃との差額を会社の経費として処理できます。

これは、実質的に個人の居住費という「生活費」の一部を、法人の「経費」に転換する効果があり、節税効果は絶大です。

4. 退職金(役員退職慰労金)という節税策

法人化の長期的なメリットとして最も大きいのが「退職金」です。法人は、役員の退任時に退職金を支給することができ、適正な金額であればその全額を会社の経費(損金)にできます。

法人にとっては、一度に大きな経費が計上できるため、多額の利益が出た年度の税負担を大幅に圧縮できます。

一方、退職金を受け取る役員個人にとっても、税制上非常に優遇されています。退職金は「退職所得」として扱われ、給与所得とは分離して課税されます。さらに、勤続年数に応じた多額の「退職所得控除」が適用され、控除後の金額をさらに2分の1にしてから税額を計算するため、給与で受け取る場合に比べて税負担が劇的に軽くなるのです。これは、事業で得た利益を、最も税負担の少ない形で個人に移すための、節税策と言えるでしょう。

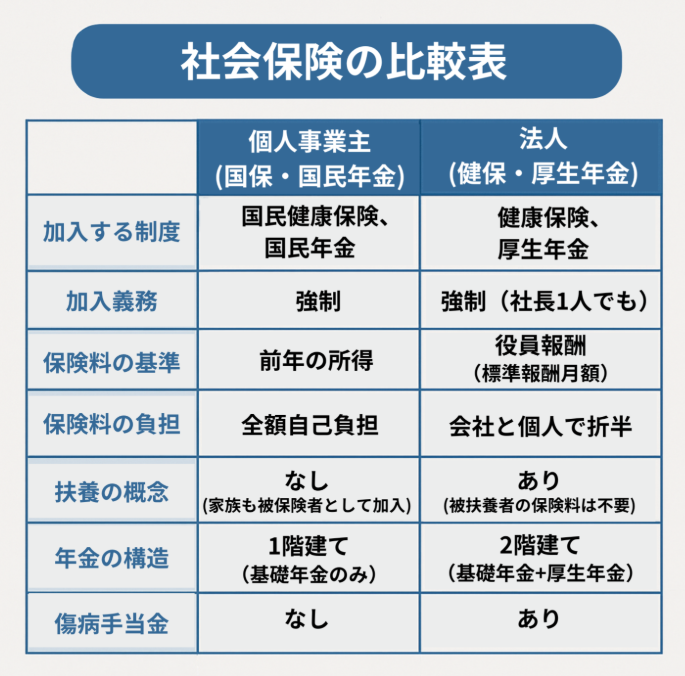

社会保険の比較|法人化で負担は増えるが保障は手厚くなる

法人化をためらう理由として、社会保険料の負担が増える点を挙げる方は多くいます。確かに毎月の負担は増えますが、その分、万一の際の保障内容が格段に手厚くなります。ここでは、コスト(負担)とベネフィット(保障)の両面から、冷静に比較検討することが重要です。

個人事業主の国民健康保険と国民年金

個人事業主は、原則として「国民健康保険」と「国民年金」に加入します。

- 国民健康保険: 保険料は前年の所得に応じて決まります。所得が高くなると保険料も増え、上限金額に達するまで負担が大きくなる自治体が多いのが特徴です。また、扶養という概念がないため、家族もそれぞれが被保険者となり、家族の人数分の定額部分の保険料がかかります。

- 国民年金: 保険料は所得にかかわらず一律(定額)です。将来受け取れる年金は基礎年金部分のみであり、老後の備えとしては不安が残る可能性があります。

法人の社会保険(健康保険・厚生年金)加入義務とメリット

法人の場合、たとえ社長1人の会社であっても、社会保険(健康保険・厚生年金)への加入が法律で強制的に義務付けられています。

保険料は、役員報酬の額を元に決められ、会社と個人が約半額ずつ負担(折半)します。合計額だけを見ると個人事業主の時より高くなるケースが多いですが、以下のような大きなメリットがあります。

- 会社負担分は経費になる: 会社が負担する社会保険料の半額は、法人の経費(法定福利費)として処理できるため、法人税を減らす効果があります。

- 保障内容が手厚い:

- 健康保険: 病気やケガで働けなくなった場合に「傷病手当金」が支給されます。また、被扶養者(配偶者や子など)の保険料はかかりません。

厚生年金: 国民年金(基礎年金)に上乗せして支給されるため、将来受け取れる年金額が大幅に増えます。

社会保険料の負担増は一時的な出費に見えますが、長期的に見れば老後の生活資金や病気・ケガの際のリスクに備えるための重要な「投資」と捉えるべきです。

設立・運営・廃業コストの比較

事業形態の選択には、税金や社会保険だけでなく、事業の始まりから終わりまで、ライフサイクル全体でかかるコストも考慮に入れる必要があります。

設立時の費用と手続き【株式会社と合同会社の違い】

個人事業主は税務署に開業届を出すだけで、費用は一切かかりません。一方、法人の設立には法定費用が必要です。

法人設立にかかる法定費用の目安

| 費目 | 株式会社 | 合同会社 |

| 登録免許税 | 15万円~(資本金の0.7%) | 6万円~(資本金の0.7%) |

| 定款認証手数料 | 3万円~5万円 | 0円 |

| 定款用収入印紙代 | 4万円(※電子定款なら0円) | 4万円(※電子定款なら0円) |

| 合計(電子定款の場合) | 約18万円~ | 約6万円~ |

| 合計(紙定款の場合) | 約22万円~ | 約10万円~ |

株式会社は社会的信用度が高い一方で、設立費用も高くなります。特に、公証役場での「定款認証」が必須であり、その手数料がかかります。

合同会社は、定款認証が不要なため、株式会社に比べて設立費用を大幅に抑えることが可能です。近年、小規模な事業や個人での法人化では、コストの安さから合同会社を選択するケースが増えています。

運営・維持にかかるコスト

法人は、設立後も継続的なコストが発生します。

- 法人住民税(均等割):前述の通り、赤字でも最低年7万円程度の税金がかかります。

- 税理士報酬:法人税の申告は個人事業主の確定申告よりもはるかに複雑なため、ほとんどの場合、税理士との顧問契約が必要になります。

- 登記関連費用:役員の任期が満了すれば、役員変更登記が必要です(株式会社の場合)。

これらのランニングコストは、個人事業主にはない法人特有の固定負担です。

廃業時の費用と手続き

事業をたたむ際の手続きも、両者で大きく異なります。個人事業主は廃業届を提出するだけで済みますが、法人の場合は法務局で「解散登記」と「清算結了登記」を行う必要があります。

この手続きには、官報への公告費用や登記費用、専門家への報酬を含め、少なくとも8万円以上の費用と数ヶ月の時間がかかります。法人化は、始める時だけでなく、終える時にも相応のコストと手間がかかる、長期的なコミットメントなのです。

信用力・責任・資金調達の非金銭的メリット比較

事業形態の選択は、単にお金(税金・手取り額)だけの問題ではありません。社会的信用力や経営上のリスクなど、お金では測れない非金銭的な側面も、事業の成長を大きく左右します。

社会的信用力と取引への影響

法人格を持つことは、それ自体が大きな社会的信用力につながります。法人は、法務局に登記され、会社情報が公開されているため、取引相手や金融機関からの信頼を得やすいのです。

- BtoB取引の拡大: 大企業の中には、取引相手を法人のみに限定しているケースが少なくありません。法人化することで、これまで開けなかった新たなビジネスチャンスが大きく広がります。

- 金融機関からの融資: 法人は会計処理が厳格であり、経営状態が客観的に把握しやすいため、個人事業主よりも融資審査で有利になる傾向があります。

- 人材採用: 社会保険への加入が義務付けられていることなどから、求職者に対して安心感を与え、優秀な人材を確保しやすくなります。

責任の範囲:無限責任と有限責任の決定的違い

これは、経営者が必ず理解しておくべき、最も重要な法務上の違いです。

- 個人事業主=無限責任: 事業上の借入金や損害賠償などの負債は、事業用の資産だけでなく、経営者個人の預貯金や自宅といったすべての個人資産をもって返済する義務を負います。

- 法人=有限責任: 経営者(出資者)の責任は、自身が会社に出資した金額の範囲内に限定されます。会社の負債を、経営者個人が返済する義務は原則としてありません(個人保証をした場合などを除く)。

事業が大きくなるほど、潜在的なリスクも増大します。有限責任であることは、万一の際に経営者個人の生活や資産を守るための強力な防波堤となるのです。

資金調達方法の選択肢

事業を拡大するには資金調達が不可欠です。法人、特に株式会社は、資金調達の選択肢が格段に広がります。

- 個人事業主: 資金調達は、自己資金や親族からの借入れ、日本政策金融公庫などからの融資が中心です。

- 株式会社: 上記の融資に加えて「出資(エクイティファイナンス)」という形で資金を集めることができます。これは、新株を発行して、事業の将来性に期待する投資家(ベンチャーキャピタルなど)に購入してもらう方法です。

返済不要の自己資本を調達できる出資の選択肢は、大規模な事業展開や急成長を目指す上では不可欠な選択肢となります。

結論:あなたが法人化を検討すべき5つのタイミング

これまで見てきた比較を踏まえ、あなたが法人化を具体的に検討すべきタイミングを5つにまとめました。ご自身の状況がこれらに当てはまるか、チェックしてみてください。

タイミング1:課税所得が800万円を超えたとき(節税の分岐点)

シミュレーションで示した通り、課税所得が800万円を超えた時点で、個人事業主の所得税率が急上昇し、税負担が法人を上回り始めます。節税を主な目的とするならば、この所得水準が法人化の最も大きな目安となります。

タイミング2:消費税の課税事業者になったとき(消費税の繰り延べ)

年間売上が1,000万円を超えると、その2年後から消費税の課税事業者になります。法人化すると、設立から最大2年間は消費税の納税が免除される場合があります(資本金1,000万円未満などの要件あり)。このタイミングで法人化することで、消費税の納税負担を一時的に回避できる可能性があります。

タイミング3:BtoB取引拡大や融資で信用力が必要になったとき

「個人事業主だから」という理由で大きな契約を逃したり、希望額の融資が受けられなかったりした経験はありませんか?事業拡大のために社会的信用力が不可欠になった時が、法人化の絶好のタイミングです。法人格は、取引先や金融機関からの信頼に直結します。

タイミング4:人材採用や事業承継を具体的に考え始めたとき

優秀な従業員を雇用したい、あるいは将来的に事業を子供や第三者に引き継ぎたいと考え始めたら、法人化を検討すべきです。社会保険完備の法人は採用活動に有利であり、株式という形で事業を承継できる法人は、個人事業に比べて手続きが圧倒的にスムーズです。

タイミング5:将来の退職金など長期的な節税を視野に入れたいとき

目先の税金だけでなく、10年後、20年後の引退を見据えた資産形成を考えるなら、法人化は非常に有効です。役員退職金制度を活用することで、事業で得た利益を最も税負担の少ない形で個人資産へ移転させることが可能になります。

法人化する際の注意点|失敗しないためには専門家のサポートが不可欠

法人化には多くのメリットがありますが、手続きを自分だけで進めることには大きなリスクも伴います。

例えば、資本金の額をいくらにするか、事業目的をどう記載するか、役員報酬をいくらにするかといった設立時の決定は、後の税額や融資、許認可の取得にまで影響します。また、設立後の複雑な税務・労務手続きを一人でこなすのは大変な負担です。

「とりあえず法人にしておこう」という安易な判断は、かえってコスト増や事務負担の増大を招きかねません。法人化を成功させるためには、あなたの事業のステージに合わせた適切なタイミングと、専門的な知識に基づいた周到な準備が不可欠な要素となります。

まとめ|最適な選択は事業の成長ステージによって変わる

個人事業主と法人のどちらが得か、その答えは一概には言えず、事業の成長ステージによって変化します。

スタートアップ期・小規模事業期

- まずは手軽に始めたい、利益がまだ少ない(目安:500万円以下)、事務負担を最小限にしたいという段階では、個人事業主が最適です。

- 低コストで事業モデルの検証や、利益を確保することに集中できます。

成長期・拡大期

- 利益が安定して800万円を超え、節税を本格的に考えたい。

- 社会的信用力を高めて大口の取引や融資を受け、事業を拡大したい。

- 将来の万一のリスクに備え、有限責任で個人の資産を守りたい。

このような段階に来たら、法人化が非常に有力な選択肢となります。

法人化はゴールではなく、事業を次のステージへ進めるための手段です。この記事で解説した税金、経費、社会保険、信用力、コストといった多角的な視点からご自身の状況を客観的に分析し、最適な経営判断を下してください。

もし、ご自身のケースでどちらが有利になるのか具体的なシミュレーションが必要な場合や、法人化の手続きについて不安な点があれば、ぜひ一度、税務の専門家にご相談ください。あなたの事業の成功を、最適な形でサポートいたします。

いつでもお気軽にご相談下さい。