「春に残業しすぎると、社会保険料が上がって手取りが減る」

―こんな話、聞いたことありませんか?特に3月から5月が要注意期間として言われがちです。

でも、この話、どこまで本当なんでしょう? 仕組みを正しく知っておかないと、「残業を控えなきゃ…」と不安になるばかりです。

こんにちは!社労士の田内です。

今回は社労士の私が、「3月〜5月の残業で保険料が上がる」ウワサが本当なのか、その仕組みと対策をわかりやすくお伝えしていきます。

結論!保険料を決めるのは「4月〜6月に支払われた給与」です

毎月お給料から引かれる健康保険料や厚生年金保険料(社会保険料)の金額は、毎年、4月、5月、6月の3ヶ月間に「実際に支払われた」お給料の平均額をベースに決まります。これが年に一度の「定時決定」という手続きです。

この3ヶ月間のお給料(基本給はもちろん、残業代や手当も全部含めた総支給額です)を平均して、「標準報酬月額」という基準になる金額を算出します。そして、この新しい基準額で計算された保険料が、原則としてその年の9月から翌年の8月までの1年間、毎月のお給料から引かれ続けることになります。

なぜ「3月〜5月の残業」が重要になるの?

では、なぜ「3月〜5月の残業」がそんなに大事だと言われるのでしょうか?

それは、多くの会社が採用している給与の支払い方に秘密があります。

多くの会社では、残業代を「翌月払い」にしています。たとえば、あなたが3月に頑張った残業代は、翌月の4月に支払われる給与にプラスされます。同じように、4月の残業代は5月のお給料に、5月の残業代は6月のお給料に反映されます。

つまり、お給料が翌月払いの場合、「3月、4月、5月に行った残業」が、社会保険料の計算に使われる「4月、5月、6月に支払われる給与」をダイレクトに押し上げてしまう、というわけです。

これが、「3月〜5月の残業をすると社会保険料が上がる」というウワサが広まっている本当の理由です。ご自分の会社の給与体系が当月払いなのか翌月払いなのか、ぜひ一度確認してみてください。

シミュレーション:春の残業が1年間の手取り額に与える具体的影響

「社会保険料が上がる」と言われても、実際にどれくらい手取りが減るのか具体的な数字で見ないとピンときません。

そこで、春の繁忙期で一時的に頑張って残業した場合、その後の家計にどれほどのインパクトがあるのかを、モデルケースで試算してみましょう。

【モデルケースの前提】

| 項目 | 内容 |

| 対象者 | 東京都で働く35歳の会社員 |

| 加入保険 | 全国健康保険協会(協会けんぽ) |

| 給与体系 | 残業代は翌月払い |

| 基本給与 | 月額245,000円(手当込み) |

ケース1️:残業を「しなかった」場合

4月、5月、6月に支払われる給与の平均は、基本給そのままの245,000円です。

- 標準報酬月額:240,000円(23万円以上25万円未満の等級)に決定

- 月々の社会保険料合計:33,936円

- 内訳:健康保険料 11,976円 + 厚生年金保険料 21,960円

ケース2:3月〜5月に毎月2万円の残業をした場合

3月、4月、5月の残業代(各2万円)が、翌月の4月、5月、6月の給与に上乗せされます。その結果、計算に使われる平均額は265,000円(245,000円 + 20,000円)にアップしてしまいます。

- 標準報酬月額:260,000円(25万円以上27万円未満の等級)に決定

- 月々の社会保険料合計:36,673円

- 内訳:健康保険料 12,883円 + 厚生年金保険料 23,790円

【比較結果】月2万円の残業で年間3万円以上の負担増に

| 項目 | ケース1(残業なし) | ケース2(残業あり) | 差額 |

| 標準報酬月額 | 240,000円 | 260,000円 | 20,000円 アップ |

| 月々の保険料合計 | 33,852円 | 36,673円 | 2,821円 アップ |

たった毎月2万円分の残業をしただけで、月々の社会保険料負担が2,828円も増えてしまいます。

これが9月から翌年8月までの1年間続くので、年間で33,852円(2,821円 × 12ヶ月)もの負担増になってしまいます。

一時的な残業が、その後の1年間にわたってあなたの手取り額を継続的に圧迫するということが、このシミュレーションでハッキリとお分かりいただけたかと思います。残業の頑張りが報われるどころか、少し損した気分になってしまいます。

| 項目 | 残業なしの場合 | 月2万円の残業をした場合 | 差額 |

| 4月~6月の平均支給額 | 245,000円 | 265,000円 | +20,000円 |

| 決定される標準報酬月額 | 240,000円 | 260,000円 | 2等級UP |

| 月々の健康保険料(本人負担) | 11,892円 | 12,883円 | +991円 |

| 月々の厚生年金保険料(本人負担) | 21,960円 | 23,790円 | +1,830円 |

| 月々の社会保険料合計 | 33,852円 | 36,673円 | +2,821円 |

| 年間の社会保険料負担増 | – | – | +33,852円 |

社会保険料計算の心臓部:「標準報酬月額」と「定時決定」って何?

シミュレーションで、たった少しの残業が1年間の手取りに大きな影響を与えることがわかりました。この社会保険料の計算で、最も中心的な役割を果たしているのが、「標準報酬月額」という考え方です。

ここでは、その制度の根本にある標準報酬月額と、それを決める「定時決定」の仕組みを、法律上の根拠も踏まえながら、もう少しだけ深く見ていきましょう。

全ての計算の基礎「標準報酬月額」ってどんなもの?

社会保険料の計算において、最も基本となるのが「標準報酬月額」です。

これは、健康保険料や厚生年金保険料を計算しやすくするために、私たち従業員がもらう毎月のお給料を、キリの良い一定の幅(等級)で区切ったものです。実際の給与額そのままを使うのではなく、この「等級」を基準にして保険料を計算するというイメージです。

たとえば、毎月のお給料が29万円から31万円の範囲だったとしましょう。この場合、あなたの標準報酬月額は「30万円」として扱われる、といった具合です。

この仕組みのおかげで、残業代などで毎月のお給料が少し増えたり減ったりしても、保険料が頻繁にコロコロと変わることがなく、安定した計算ができるようになっています。

報酬には何が含まれる?

この標準報酬月額の計算の元になる「報酬」には、単に基本給だけが含まれるわけではありません。

役職手当、通勤手当、住宅手当、家族手当、そして、もちろん残業手当など、労働の対償として会社からもらう全てのものが含まれます。だからこそ、残業代が計算に大きく影響してくるわけです。

ちなみに、2025年10月現在でいうと、健康保険には全部で50段階の等級があり、厚生年金保険には32段階の等級があります。あなたの給与がどの等級に当てはまるかで、保険料の額が決まります。

法的根拠は健康保険法・厚生年金保険法

この「標準報酬月額」という制度は、ただの事務的なルールではありません。実は、法律によってしっかりとルールが定められています。

具体的にいうと、「健康保険法の第40条以降」や「厚生年金保険法の第20条以降」に、その詳細なルールが書かれています。

国は、これらの法律に基づいて、私たちから保険料を公平に集めて、将来の年金や医療の給付をしっかり行うための土台を整えているわけです。つまり、この仕組みは国が定めた正式なルールということです。

年に一度の保険料見直し「定時決定」とは?

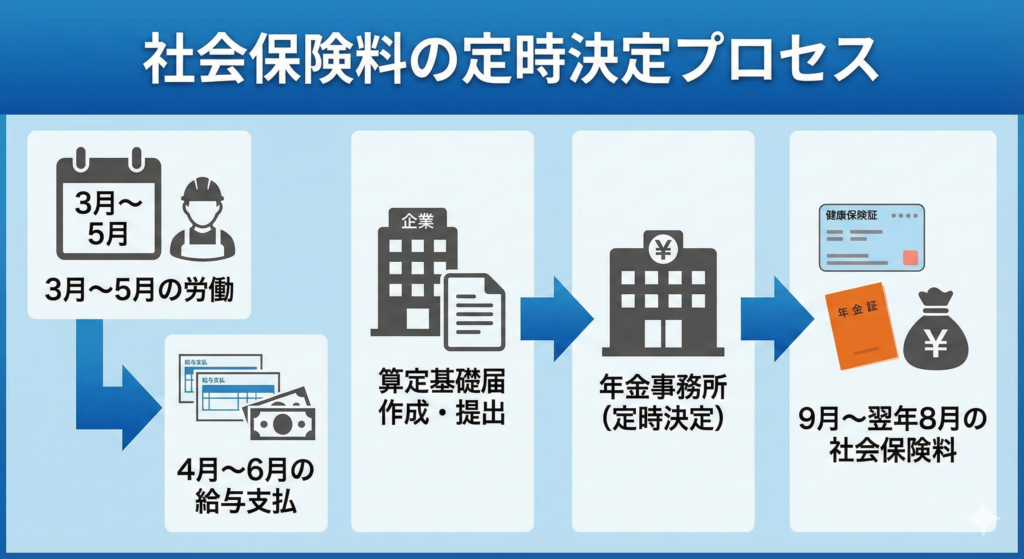

ここまでで、社会保険料の計算には「4月・5月・6月のお給料」が重要だとお分かりいただけたかと思います。この計算こそが、年に一度の保険料見直しである「定時決定」です。

定時決定とは、毎年7月1日時点で働いている全ての人を対象に、その年の4月、5月、6月に支払われたお給料の平均額を基にして、新しい標準報酬月額を決定する手続きのことです。

この手続きによって、実際の収入と保険料の負担が大きくずれてしまわないように、年に一度、しっかりと調整されています。

会社は何をする?

会社(事業主)は、この3ヶ月間の従業員の給与支払実績を「被保険者報酬月額算定基礎届」(通称:算定基礎届)という書類にまとめて、原則として毎年7月10日までに、年金事務所や健康保険組合に提出することになっています。

そして、この届け出をもとに、日本年金機構などが新しい標準報酬月額を決定します。その新しい保険料が、その年の9月から翌年の8月までの1年間、あなたの給与に適用される、という流れになります。

これが、春の残業が9月以降の保険料に影響する、と言われる理由の最終的な手続きです。

そもそも、この「定時決定」という仕組みはなぜ必要か?

「4月〜6月のお給料で1年間が決まるなんて、なんだか大変…」そう感じた方もいるかもしれません。でも、この定時決定という仕組みには、存在する理由があります。

もし、毎月のお給料の額からそのまま保険料を計算するとどうなるでしょうか?

- 従業員のあなた: 残業が増えるたび、給与が変動するたびに毎月手取り額が細かく変わり、生活の設計が不安定になってしまいます。

- 会社(事業主): 毎月、全員分の保険料を細かく計算し直す必要があり、給与計算の事務作業が非常に複雑で面倒になってしまいます。

そこで、3ヶ月間の平均給与から1年間の保険料を固定することで、計算の手間をグッと減らし、会社も私たちも「来月の手取りはだいたいこれくらい」と予測できる安定性が確保されているのです。

つまり、この「安定性」と事務の簡素化をメリットとして手に入れている代わりに、一時的な給与の変動が1年間にわたって影響し続ける、という特徴(デメリット)が生まれているわけです。

定時決定の細則を深掘りする|専門家が教える例外ルール

定時決定は、原則として4月〜6月の3ヶ月間のお給料の平均で決まる、というところまで見てきました。

ただ、実は、全ての人のケースで単純に平均が取られるわけではありません。

たとえば、病気でたまたまお休みが長引いたり、パートタイマーとして働くなど、働き方が多様化しています。そんな中で、実態に合った公平な保険料を決めるために、いくつか例外的なルールが存在します。

ここでは、これらの細かなルールを具体的に掘り下げてお話しします。

計算対象月を決める「支払基礎日数」の重要性

定時決定の計算において、「この月の給与を計算に入れるか、入れないか?」を判断するすごく重要な基準があります。それが「支払基礎日数」です。

支払基礎日数とは、簡単に言うと、給与計算の対象となった日数のことです。

この日数によって、あなたの4月、5月、6月のお給料のうち、どれが計算に使われるかが決まってきます。

「支払基礎日数」のカウントの仕方

これは、あなたの給与の受け取り方で少し異なります。

- 月給(月給制)の人: その月の暦の日数がベースになります(例:5月なら31日)。ただし、もし病気などで欠勤控除があった場合は、その日数を差し引きます。

- 日給・時給(日給制・時給制)の人: 実際に出勤した日数が支払基礎日数となります。

ルール:17日以上がボーダーライン

定時決定の原則的なルールでは、この支払基礎日数が17日以上の月のお給料だけを、標準報酬月額の計算対象に含めることになっています。

つまり、もし4月・5月・6月の間に、何らかの理由でお休みが多く、17日に満たない月があった場合、その月の高かった残業代は計算から除外される可能性がある、ということになります。これが細則を知っておく大きなポイントです。

支払基礎日数が17日未満の月がある場合の処理

さて、4月、5月、6月の間に、たまたまお休みが多くて「支払基礎日数」が17日を下回ってしまった月があった場合、どうなるのでしょうか?

17日未満の月が含まれると、標準報酬月額の計算は少しイレギュラーな方法になります。

17日未満の月がある場合の計算ルール

あなたの4月、5月、6月の状況に応じて、次の4パターンに分かれます。

- 3ヶ月とも17日以上の場合これは原則通りです。3ヶ月間のお給料の平均額で標準報酬月額が決まります。

- 2ヶ月が17日以上、1ヶ月が17日未満の場合日数が足りなかった17日未満の月は計算から除外します。残りの17日以上の2ヶ月のお給料の平均額で決定します。

- 1ヶ月が17日以上、2ヶ月が17日未満の場合この場合も、日数が足りない月は除外します。17日以上の1ヶ月分のお給料を、そのまま標準報酬月額の決定に使います。

- 3ヶ月とも17日未満の場合残念ながら、この場合は原則通りの定時決定は行いません。そのため、それまで適用されていた標準報酬月額がそのまま継続されることになります。

このように、17日未満の月があったとしても、ルールに従って不公平にならないように調整されます。このルールを知っていると、計算結果を理解するのに役立ちます。

パート・短時間労働者の特例(11日ルール等)

正社員の方よりも働く日数が少ないパートタイマーの方や短時間労働者の方については、実態に合った特別なルール(特例)が設けられています。

- 特定適用事業所の短時間労働者例えば、従業員が101人以上(2024年10月からは51人以上)の大きな会社などで社会保険に加入している短時間労働者の方の場合、計算対象になる「支払基礎日数」の基準が11日以上に緩和されます。原則の17日ではなく、11日以上でOKになるので、より公平に標準報酬月額が決められるようになっています。

- その他のパートタイマー上記の「特定適用事業所の短時間労働者」には当てはまらないパートタイマーの方で、4月・5月・6月の3ヶ月全てが、支払基礎日数が17日未満だった場合は、また別のルールが適用されます。この場合、15日以上17日未満の月のお給料だけを対象として、その平均額で標準報酬月額を決めます。もし、3ヶ月全てが15日未満の月しかなかった場合は、原則の場合と同じく、以前の標準報酬月額がそのまま継続されることになります。これらの特例は、多様な働き方をする皆さんが、不公平な扱いを受けないように、公平性を保つために考えられているルールです。

3ヶ月平均が実態と異なる場合の救済措置

定時決定のルールはありますが、時には特別な事情で、4月〜6月のお給料が、その人の普段の給与水準と大きくかけ離れてしまうことがあります。

たとえば、たまたま一時的な手当がこの3ヶ月だけ入った、長期のお休みから復帰したばかりだった、といったケースです。

そんな「平均を取るとかえって不公平になってしまう」というケースに対応するため、救済のためのルールも用意されています。

一時的な休職などで給与が低くなってしまったケース

たとえば、4月〜6月の間に病気やケガで一時的に会社を休んでしまった、というケースを考えてみましょう。

このとき、会社からいつもより少ない「休職給」が支払われることがありますよね。もし、この低い金額の月もそのまま平均に含めてしまうと、あなたの標準報酬月額が不当に低く決まってしまいます。

そうすると、確かにその1年間は保険料が安くなりますが、将来受け取る年金の額が減ってしまうなどのデメリットが発生します。

このような場合、公平性を保つために、休職給が支払われた月は計算対象から除外することになっています。そして、正常に働いてお給料をもらった月だけを使って、平均額を算出し直します。

これも、実態に合った保険料を決めるための、大切な救済措置の一つです。

3ヶ月平均が実態と異なる場合の救済措置

逆に、毎年4月〜6月に会社の繁忙期が集中していて、この期間の残業代が特に多くなってしまう方もいます。

その結果、たった3ヶ月の平均で、年収の実態とはかけ離れた高い標準報酬月額が決まってしまうというケースも出てきます。

このようなケースに対応するため、例外的に「年間平均」を用いて標準報酬月額を計算する、という特別な方法が認められています。

「年間平均」を使うための要件

この特例を使うには、いくつかの条件があります。自動的に適用されるわけではないので、知っておくことが大切です。

- 2等級以上の差があること: 4月〜6月の3ヶ月平均で計算した標準報酬月額と、前年7月〜今年6月の12ヶ月平均で計算した標準報酬月額の間に、2等級以上の差があること。

- 例年発生すること: その等級の差が、お仕事の性質上、毎年発生することが見込まれること。

- 本人の同意: 従業員であるあなた自身が、その算定方法(年間平均を使うこと)に同意していること。

会社の手続きが必要です

この特例は、会社が「年間報酬の平均で算定することの申立書」などの書類を年金事務所へ提出することで初めて認められます。

季節的な業務の変動が大きい業種で働いている方にとっては、手取りを守るための非常に重要な制度だと言えます。ご自身の状況に合わせて、会社に相談してみる価値は十分にあるでしょう。

定時決定だけじゃない!社会保険料が変わるタイミング

社会保険料は、年に一度の「定時決定」で見直されるのが原則です。

でも実は、それ以外にも、あなたのライフイベントやお給料の変動に応じて、保険料が改定されるタイミングがいくつかあります。

ここでは、定時決定以外で、特に知っておきたい主要な改定タイミングについて、詳しくお話ししていきます。

| 改定の種類 | タイミング | きっかけ | 主な条件 | 新等級の適用期間 |

| 資格取得時決定 | 入社時 | 社会保険加入 | 報酬見込額を届出 | 入社月~当年8月 or 翌年8月 |

| 定時決定 | 年1回 | 全員対象の年次見直し | 4~6月の支払給与 | 当年9月~翌年8月 |

| 随時改定 | 随時 | 固定的賃金の変動 | 3ヶ月平均で2等級以上の差 | 変動4ヶ月目~ |

| 育休後改定 | 育休復帰時 | 育休終了・時短勤務等 | 1等級以上の差で可 | 復帰4ヶ月目~ |

| 産休後改定 | 産休復帰時 | 産休終了・時短勤務等 | 1等級以上の差で可 | 復帰4ヶ月目~ |

入社したとき:資格取得時決定

まず、会社に入社して、新しく社会保険の加入者(被保険者)になったときに行われるのが「資格取得時決定」です。

入社したばかりだと、まだ実際にお給料が支払われた実績がありません。そこで、この決定では、入社時の労働契約などに基づいて決められた給与や手当の「見込み額」から、最初の標準報酬月額が決められます。

適用される期間はどうなる?

この最初の標準報酬月額がいつまで使われるか、適用される期間は入社した時期によって少し異なります。

- 1月1日から5月31日までに入社(資格取得)した場合: その年の8月まで適用されます。

- 6月1日から12月31日までに入社(資格取得)した場合: 翌年の8月まで適用されます。

入社した直後は、この「資格取得時決定」で決まった保険料が、次の「定時決定」(通常は9月)が適用されるまで続きます。

昇給・降給したとき:随時改定

お給料が上がったり下がったり(昇給や降給)して、給与額に大きな変動があった場合、年に一度の定時決定を待たずに、標準報酬月額を途中で見直す手続きがあります。これが「随時改定」です。

「月額変更届」という書類を提出することから、「月変(げっぺん)」という略称で呼ばれることもあります。

随時改定が行われる3つの条件

この随時改定は、いつでも行われるわけではなく、次の3つの条件を全て満たした場合にのみ行われます。

- 「固定的賃金」が変わったこと: 基本給、役職手当、通勤手当など、毎月決まって支払われる賃金(固定的賃金)に変動があったことが必要です。残業代やインセンティブのような変動する賃金(非固定的賃金)だけが変わっても対象にはなりません。

- 2等級以上の差が出たこと: 固定的賃金が変わった月以降、継続する3ヶ月間に支払われた給与の平均額が、今の標準報酬月額と比べて2等級以上の差が出たこと。

- 支払基礎日数が17日以上であること: その3ヶ月間すべて、支払基礎日数が17日以上であること。

これらの条件をクリアすると、給与が変わった月から4ヶ月目に、新しい標準報酬月額が適用されることになります。お給料が大きく変わったときは、自分の保険料が変わるタイミングも意識しておくと安心です。

育休・産休から復帰したとき:育児休業等終了時改定

育児休業(育休)や産前産後休業(産休)から職場に復帰したとき、時短勤務などで休業前よりもお給料が下がってしまうケースはよくあります。

このとき、通常の昇給・降給(随時改定)のルールでは「2等級以上下がらないと改定できない」という条件がありますが、それでは不公平です。

そこで、子育てと仕事の両立を応援するため、もっと緩やかな条件で標準報酬月額を見直せる特別な制度が設けられています。

- 育児休業等終了時改定:3歳未満のお子さんを育てるために育休から復帰した方が対象です。

- 産前産後休業終了時改定:産休から復帰した方が対象です。

1等級の差でもOK!

この制度の大きなポイントは、休業から復帰した後の3ヶ月間のうち支払基準日数が17日以上(特定適用事業所の短時間労働者は11日以上)ある月の平均給与に基づく標準報酬月額と、休業前の標準報酬月額との間に1等級以上の差があれば、改定が認められる点です。なお上記短時間労働者以外のパートは17日以上の月がなければ15日以上の月の平均給与で見ます。

休業前の高いお給料を基準にした保険料を払い続ける負担を減らし、育児中の家計をサポートするための、とてもありがたい措置です。

ただし、この改定は自動では行われません。あなた(被保険者本人)からの「申出」に基づき、会社が年金事務所などへ届け出をする必要があります。新しい保険料は、職場復帰した月から4ヶ月目に適用されます。

高い社会保険料は本当に「損」なのか?専門家が考えるメリット・デメリット

「4月〜6月のお給料が高いと、9月からの社会保険料が増えて、手取りが減ってしまう。」これは、シミュレーションでも見てきた紛れもない事実です。

だからといって、「社会保険料が高い=損だ!」と単純に結論づけるのは、少し早計かもしれません。

なぜなら、社会保険料は、単なる「支出」ではなく、将来の自分や家族を守るための「保険」であり、「積立」という大切な側面を持っているからです。

ここでは、税理士である私の視点から、高い社会保険料のデメリットと、意外と知られていないメリットを両面からしっかり考察していきます。

デメリット:短期的な手取り収入の減少

最大のデメリットは、やはり、すぐに使えるお金(可処分所得)が減ってしまうことです。これは、言うまでもありません。

シミュレーションで見たように、標準報酬月額がたった2等級上がるだけで、年間で3万円以上も負担が増えてしまうケースもあります。

この金額は、日々の家計にとって決して小さくありません。生活に直接的な影響を与えてしまう可能性もあります。

特に、一時的に頑張って稼いだ収入の増加が、その後1年間も固定費の増加につながるという仕組みは、「頑張りが報われない…」という心理的な負担にもなりかねません。これが、多くの方がデメリットだと感じる点でしょう。

メリット:将来のセーフティネットが手厚くなる

社会保険料が高いことには、もちろん短期的なデメリットがあります。しかし、その反面、将来のリスクに備えるという観点から見ると、大きなメリットが存在します。

なぜなら、あなたが今支払っている保険料の額は、将来受け取る年金の金額や、万が一病気やケガで働けなくなったときに支給される各種手当金(傷病手当金など)の計算基礎と、密接に連動しているからです。

つまり、社会保険料を多く納めることは、将来の自分や家族のためのセーフティネットを、より手厚くすることにつながります。

将来もらえる老齢厚生年金が増える

公的年金に加入している人が将来受け取る「老齢厚生年金」の金額は、現役時代に納めた保険料、もっと言えば「平均標準報酬月額」に比例して決まります。

つまり、標準報酬月額が高い期間が長ければ長いほど、生涯にわたってもらえる年金額は増えていくということです。

4月〜6月の残業で標準報酬月額が上がると、その1年間は「保険料の負担が増えた」と感じるかもしれません。しかし、それは裏を返せば、将来の年金受給額を増やすための「積立」を増やしているのと、全く同じ意味なのです。

高い保険料を納めることは、将来の安心を買っている、と捉えることもできるわけです。

病気やケガで休んだ際の傷病手当金が増える

業務外の病気やケガが原因で、長期間お仕事を休まざるを得なくなった場合、私たちの生活を支えてくれるのが「傷病手当金」です。

この傷病手当金の支給額は、原則として、手当金をもらい始める日以前の継続した12ヶ月間の標準報酬月額の平均を基にして計算されます。

ということは、当然、標準報酬月額が高ければ高いほど、療養中に受け取れる傷病手当金の額も手厚くなるということです。

もしもの時、収入が途絶えた中で生活を支えてくれる保障が充実しているのは、本当に大きな安心材料になります。

その他の手当にも直結!

このほかにも、出産手当金なども標準報酬月額を基に計算されます。

つまり、あなたが今負担している社会保険料の額は、将来もらえる年金や、病気や出産などの時に受け取れる給付の「厚み」に、ダイレクトに結びついているのです。社会全体のセーフティネットから、自分自身が受けられる保障を増やしていると考えると、高い保険料も単なる「損」ではないことがわかります。

専門家によるQ&A|社会保険料のよくある疑問を解消

ここまで、社会保険料がどう決まるのか、その複雑な仕組みを詳しく見てきました。

でも、知識として知っていても、「じゃあ、自分の場合はどうなの?」といった、実践的な疑問が残るかと思います。

そこで、この章では、皆さんがよく疑問に感じる点について、専門家の視点からお答えしていきます。

Q. 3月~5月の残業を意図的に減らすべきですか?

「手取りを減らさないために、3月〜5月の残業は控えた方がいいですか?」というご質問は、本当によくいただきます。

短期的な手取り額を最大化するという視点で見れば、この期間の残業を調整することは合理的に見えるかもしれません。しかし、私たち税理士は、その選択を必ずしもおすすめしていません。

これには、主に2つの理由があります。

理由1:将来の保障が減ってしまうかも

一つ目の理由は、これまでお話しした通りです。標準報酬月額を意図的に減らしてしまうと、将来受け取る年金や、病気で休んだときにもらえる傷病手当金の額が連動して減ってしまいます。

目先の数万円の手取りのために、将来の数十万円、数百万円という大きな保障を減らすことが、本当にあなたにとって得策なのかは、慎重に考えるべきです。

理由2:キャリアや社内評価への影響

二つ目の理由は、仕事に関するものです。業務上、残業が必要な状況であるにもかかわらず、保険料を気にして残業を断ってしまうことは、ご自身のキャリアの成長や社内での評価に影響を与えてしまう可能性があります。

結論:仕組みを理解して賢く調整を

結論として、社会保険料の仕組みをしっかり理解した上で、無理のない範囲で業務量を調整するのは賢明です。

しかし、制度に合わせるためだけに、人為的に働き方を歪めたり、業務を制限したりすることは、長期的にはご自身の利益にならない可能性があると私たちは考えています。

Q. 自分の標準報酬月額や等級はどこで確認できますか?

ここまで、標準報酬月額があなたの社会保険料や将来の保障に大きく関わっていることが分かりました。

では、「私の標準報酬月額はいくらなの?」と気になったとき、どうやって確認すればいいのでしょうか?ここでは、自分の等級を確かめるための方法を3つご紹介します。

- 給与明細と保険料額表を照らし合わせる一番身近な方法が、毎月の給与明細をチェックすることです。給与明細には、天引きされている健康保険料や厚生年金保険料の金額が記載されています。この金額を、ご自身が加入している健康保険組合や協会けんぽが公開している「保険料額表」と照らし合わせることで、現在の標準報酬月額の等級を逆算することができます。

- 「ねんきんネット」をオンラインで利用する日本年金機構が提供しているオンラインサービス「ねんきんネット」に登録するのもおすすめです。ここに登録すれば、ご自身の年金記録や、これまでに適用されてきた標準報酬月額の履歴を、いつでも自宅から確認することができます。

- 会社の人事・総務部門に問い合わせる最も確実で手っ取り早い方法は、やはり自社の給与計算を担当する部署に直接尋ねることです。人事部や総務部に問い合わせれば、現在の標準報酬月額だけでなく、いつ改定されたのかといった情報も正確に教えてもらえるでしょう。

Q. 私は経営者です。この制度を従業員にどう説明すれば良いですか?

経営者の方や人事担当者の方は、定時決定の時期に従業員の方からたくさんの質問を受けることでしょう。その際、透明性を持った説明を行うことが、従業員との信頼関係の基礎となります。

仕組みを正直に伝え、メリットも強調する

まず、これまで解説した通り、「4月〜6月のお給料が、9月以降の保険料に影響する仕組み」を正直に伝えることが大切です。

その上で、単に保険料の負担が増えて手取りが減るというデメリットだけでなく、将来の年金や傷病手当金といったセーフティネットの充実に繋がるというメリットもあることを、両論併記で説明することが非常に重要です。

ネガティブなイメージを変える伝え方

従業員にとっては、高い保険料は「残業代に対する罰金だ」とネガティブに捉えられがちです。

そうではなく、「これは、稼いだ額に応じて、将来の保障も手厚くする制度なんだよ」という説明を心がけてみてください。

このように伝えることで、従業員の不安を和らげ、社会保険制度への理解を深めることができるでしょう。ぜひ、従業員とのコミュニケーションに役立ててみてください。

まとめ:社会保険料の仕組みを正しく理解し、賢いライフプランを

本記事では、「3月〜5月の残業で社会保険料が上がる」というウワサの真相から、その裏側にある「定時決定」や「標準報酬月額」といった複雑な仕組み、さらにはメリット・デメリットまで、幅広い視点で解説してきました。

最後に大切なポイントをおさらい!特に重要なポイントをまとめておきます。

- 社会保険料(9月から翌年8月分)は、4月〜6月に支払われた給与の平均額で決まります。

- 「3月〜5月の残業」が影響するのは、多くの会社で残業代が翌月払いだからです。

- 標準報酬月額は、定時決定以外にも、入社時、昇給・降給時、育休・産休復帰時にも見直されることがあります。

- 高い社会保険料は短期的な手取りを減らしますが、将来の年金や傷病手当金を増やすという長期的なメリットがあります。

社会保険制度は、私たちの生活を安定して支えるための、非常に重要なインフラです。

その仕組みを正しく理解することは、目先の「損した」「得した」に一喜一憂するのではなく、ご自身のキャリアプランやライフプランを、長期的な視点で賢く設計するための第一歩となります。

私たちほまれグループ(ほまれ税理士法人、ほまれ社労士事務所)は、このような複雑な社会保険や税金の仕組みを、あなたのライフプランにどう活かすか、専門的な知見からサポートいたします。お困りの際はいつでもお気軽にご相談ください。