はじめに:「売上1,000万円超え。嬉しいのに、不安」と感じている、あなたへ

こんにちは!税理士の井上です。

「先生、今年の売上がいよいよ1,000万円を超えそうです。嬉しいんですけど、正直、税務調査がいつ来るかと思うと怖くて…」

事業が成長していく喜ばしい瞬間に税務調査への不安がよぎる、そんな経営者の方からのご相談を受けることがあります。

多くの方が「売上1,000万円」という数字を、税務調査が来るかどうかの絶対的なボーダーラインのように感じていらっしゃいます。しかしその認識は、半分正解で半分は誤解です。

この記事ではそのような誤解を解き、あなたが数字に振り回されずに安心して経営に集中できるようになるために書いています。

関連記事:税務調査とは?【完全ガイド】いつ来るか・流れ・対策を税理士が解説 |ほまれ税理士法人

税務署があなたの会社に注目するには、「売上1,000万円」は大きなきっかけの一つです。しかし、それだけで調査対象が決まるほど話は単純ではありません。

この記事を最後まで読めば、なぜ「1,000万円」が重要なのかという本当の理由と、税務署が実際に見ている多くの判断基準、そして、今からできる具体的な対策まで、すべてがクリアになるはずです。

「売上〇〇円以上だから」という、明確な基準はない

結論から申し上げると、「売上が〇〇万円を超えたら税務調査が来る」といった、法律で定められた明確な金額のボーダーラインは、存在しません。理論上は、確定申告をしていれば、副業をしている会社員も含め、誰でも調査の対象になる可能性があります。

たしかに、国税庁の統計を見ると、年間に本格的な税務調査が入る確率は、個人で約0.8%、法人でも約1.8%と、非常に低く見えます。

しかし、この数字に安心するのは危険です。

なぜなら、税務調査は「無作為の抜き打ちテスト」ではないからです。税務署は、事前調査で「ここは、何かありそうだ」と、ほぼ確信を持ってからやって来ます。

実際に税務調査が入った会社のうち、約76%で何らかの申告漏れなどが見つかっているというデータもあります。

この事実から分かるのは、私たちが考えるべきは「調査が来る確率の低さ」ではなく「もし自分の所に来たら、ほぼ確実に何か指摘される」という“当たる確率は低いが、当たると影響が大きい”リスクだということです。

大切なのは「いつ来てもきちんと説明できるか?」という視点で日頃から備えておくことなのです。

なぜ「売上1,000万円」が税務調査の目安になるのか?

先ほど「明確な金額の基準はない」とお伝えしましたが、それでも「売上1,000万円」が、一つの目安としてよく語られるのには、ちゃんとした理由があります。

理由①:「消費税」の納税義務が発生する、最初の関門だから

一番の理由は、売上が1,000万円を超えると、消費税を納める義務(課税事業者)が生じるからです。

これにより、税務署がチェックすべき税金の種類が増えます。チェック項目が増えれば、それだけ間違いや問題点も見つかりやすくなる。つまり、税務署にとって調査の「費用対効果」が高く、見に行きたくなる事業者になるのです。

理由②:そして、税務署がもっと見たいのは「990万円」の人

税務署がより厳しい目で見るのは、実は1,000万円を超えた事業者よりも、毎年900万円台で、ギリギリ1,000万円に届かない事業者です。

なぜなら、「消費税を払いたくないから、意図的に売上をごまかしているのでは?」という、強い疑いになるからです。

そして、この「消費税逃れの疑い」は、調査官にとっては入口に過ぎません。「売上をごまかす人なら、経費でも何かやっているかもしれない」と、あらゆる項目を徹底的に調べる、本格的な調査に繋がりやすくなるのです。

【結論】売上「1,000万円」のラインで、申告内容の信頼度が見られている

つまり、「売上1,000万円」というラインの扱いは、税務署があなたの申告全体の信頼性を判断する、一つの大きな材料になっているのです。

このラインを意識しすぎた不自然な申告は、かえって税務署の注意を引く「危険なサイン」になってしまうのです。

もちろん、売上が1,000万円以下でも、他の理由(無申告など)があれば、調査の対象になることは言うまでもありません。

税務調査に「選ばれやすい」サイン

税務調査の対象は、決して運で選ばれるわけではありません。国税庁のAIと調査官が特に注目する、いくつかの共通点があります。あなたの会社や事業に以下の項目のサインが出ていないかチェックしてみましょう。

- 売上が、毎年「1,000万円の壁」ギリギリ 「消費税を払いたくないのでは?」と疑われる代表例です。

- 売上や利益の変動が、ジェットコースターのように激しい 「何か隠しているのでは?」と、その不自然な動きの理由を確かめるため、調査対象になりやすくなります。

- 利益率が、同業他社と比べて不自然に低い 国税庁は業種ごとの平均利益率を把握しています。そこから大きく外れていると、AIが「異常値」として検知します。

- 現金商売が中心である 飲食や美容、建設業など、お金の流れが追いづらい業種は、昔から調査の重点ターゲットです。

- そもそも申告をしていない(無申告) 言うまでもなく、最も調査に入られやすいケースです。

- 国税庁が発表する「申告漏れの多い業種」である 国税庁は毎年「この業種は、申告漏れが多いですよ」というランキングを発表しています。ご自身の業種が以下のリストに入っていないか確認してみましょう。

「令和5事務年度 申告漏れ所得金額が高額な業種トップ10(事業所得者)」

| 順位 | 業種 | 1件当たりの申告漏れ所得金額 |

| 1位 | 経営コンサルタント | 3,871万円 |

| 2位 | ホステス、ホスト | 3,654万円 |

| 3位 | コンテンツ配信 | 2,381万円 |

| 4位 | くず金卸売業 | 2,068万円 |

| 5位 | ブリーダー | 2,028万円 |

| 6位 | 焼き鳥屋 | 1,657万円 |

| 7位 | 太陽光発電 | 1,625万円 |

| 8位 | 内科医 | 1,621万円 |

| 9位 | スナック | 1,616万円 |

| 10位 | 西洋料理 | 1,517万円 |

引用元:国税庁「令和5事務年度 所得税及び消費税調査等の状況について」

- 開業・設立から「3年」が経った 事業に慣れ、利益が出始めると同時にミスも出やすくなり、さらに消費税の義務も発生する為、税務署が注目しやすい最初のタイミングです。

- 顧問税理士がついていない 専門家のチェックが入っていない申告書は、「ミスや間違いが多いのでは?」と見なされがちです。

- 海外取引や暗号資産など、新しい分野の取引がある 海外取引や暗号資産、シェアリングエコノミーなど、国が「まだ税のルールが追いついていない」と考える分野は、特に厳しくチェックされます。

- 過去に「重加算税」を課された経験がある 一度でも悪質な不正を指摘されると、税務署の「要注意リスト」に入ります。そのため、通常より短いサイクルで、繰り返し調査が行われやすくなります。

AIがあなたの申告書を分析する「KSKシステム」とは?

現代の税務調査で、調査対象を選ぶ中心的な役割を担っているのが、国税庁の巨大データベース「KSKシステム」です。

このシステムには、あなたの過去の申告データはもちろん、取引先が提出した「誰にいくら支払ったか」という記録(支払調書)や、海外とのお金のやり取りまで、あらゆる情報が蓄積されています。

そして、KSKシステムに搭載されたAIは、この膨大なデータを使ってあなたが提出した申告書を主に2つの視点で自動的に分析します。

- 「過去のあなた」との比較 去年に比べて、売上や経費、利益率などが、不自然に、そして急に変わっていないか。

- 「あなたの同業者」との比較 同じ地域で、同じような事業をしている他の会社と比べて、利益率などが大きくズレていないか。

この2つの比較分析によって、少しでも「怪しい」と判断されると、AIがあなたの申告書を候補として自動的にリストアップする、という仕組みなのです。

最後の決め手は、ベテラン調査官の「経験と勘」

KSKシステムに搭載されたAIが、申告書の中から「調査候補」を自動でリストアップしますが、そのリストがそのまま調査対象になるわけではありません。

最終的に「よし、この会社を調査しよう」とGOサインを出すのは、「統括国税調査官」という、経験豊富なベテランの管理職です。

AIの分析に、人間の「経験」が加わる

統括官はAIの分析結果に、自らの長年の経験いわゆる「税務官の勘」を加えて、最終的な調査先を決定します。

さらに元従業員などからの「タレコミ」のような、AIだけでは分からない具体的な情報がある場合、調査対象となる可能性は一気に高まります。

特に「消費税の還付申告」は厳しく見られる

統括官が特に注意を払うのが、多額の「消費税の還付申告」です。

もちろん、大きな設備投資をした場合など、正当な理由で還付を受けるケースもあります。しかし、税務署から見ると「不正に、税金を返してもらおうとしているのでは?」というリスクが非常に高い取引に見えるため、原則として調査対象になると考えておいた方が良いでしょう。

税務調査の具体的な流れ|事前通知から調査終了まで

もし税務調査の対象に選ばれてしまったらどのような手順で調査は進むのか、一般的な「任意調査」の事前通知から調査終了まで、時系列に沿って解説します。

ステップ1:税務署からの「事前通知」という一本の電話

ほとんどの税務調査は、実地調査の2〜3週間ほど前に、税務署からの電話連絡で始まります。(顧問税理士がいる場合は、その税理士に連絡が入ります)

この電話で、調査対象となる税金の種類や期間、調査希望日時などが伝えられます。もし、その日に都合が悪ければ、理由を説明すれば日程の変更は可能です。

※ただし、飲食店のような現金商売の場合、事前連絡をすると証拠を隠される恐れがあると判断され、予告なしで調査官が訪れる「無予告調査」が行われることもあります。

ステップ2:「実地調査」当日の流れと、対応のポイント

実地調査は、通常1〜3日間、あなたの事務所や店舗で行われます。

調査官には、法律で認められた「質問する権利」や「帳簿などを検査する権利」があります。そのため、調査は「任意」という名前ですが、私たち納税者には、調査に協力する義務がある、と理解しておきましょう。(正当な理由なく拒否すると、罰則もあります)

調査官がチェックするのは、帳簿や領収書といった紙の書類だけでなく、パソコンの中の会計データやメールなど、事業に関するあらゆる情報です。

当日の対応で一番大切なのは、冷静に、そして正直な態度でいること。聞かれた質問に対して、事実だけを、簡潔に答えることを心がけましょう。憶測で話したり、聞かれてもいないことまで話したりする必要はありません。

ステップ3:調査終了後、3つの「結末」を待つ

実地調査が終わっても、すぐに最終結果が出るわけではありません。調査官が資料を持ち帰り、検討を続けた後、通常1ヶ月程度で結果が通知されます。結末は、主に次の3パターンです。

- 申告是認(しんこくぜにん) 「調査しましたが、全く問題ありませんでした」という、一番良い結果です。

- 修正申告(しゅうせいしんこく) 調査官から申告の間違いを指摘され、それに納得して、自分から申告をやり直す手続きです。最も一般的な決着方法と言えます。

- 更正(こうせい) 調査官の指摘に納得できず、修正申告もしない場合に、税務署が強制的に税額を決定する処分です。

もしミスが見つかったら?ペナルティとしての「追加の税金」

もし税務調査で申告内容の誤りを指摘されると、本来の税金とは別に、ペナルティとしての税金を支払う必要があります。

これには大きく分けて罰金にあたる「加算税」と利息にあたる「延滞税」の2種類があります。

主な罰金(加算税)の種類

- 過少申告加算税:申告した税額が少なかった場合(うっかりミスなど)

- 無申告加算税:そもそも申告していなかった場合

- 不納付加算税:給料から天引きした源泉所得税を、納め忘れた場合

最も重い罰則、「重加算税」とは?

これらの罰金の中で最も重いペナルティが「重加算税(じゅうかさんぜい)」です。

重加算税は単なるミスではなく、納税者がわざと税金を安くしようと事実を隠したり偽ったりした場合にのみ課される最も重い罰則です。具体的には、次のような行為が当てはまります。

「わざとやった」と見なされる、悪質な行為の例

「重加算税」の対象となるのは、単なるミスではなく「意図的に事実を偽る」という積極的な行為です。具体的には以下のようなものが典型例です。

- 嘘の帳簿を作る(二重帳簿)

税務署に見せるための、売上を少なく書いた帳簿と、本当の数字を記録した帳簿の、2種類を用意する。

- 証拠を、わざと隠す・捨てる

都合の悪い請求書や領収書を、調査の前に、意図的に隠したり、シュレッダーにかけたりする。

- 売上を抜いたり、架空の経費を入れたりする

現金での売上を帳簿につけなかったり、実際には払っていない外注費を、あたかも払ったかのように計上したりする。

- 取引先と口裏を合わせ、嘘の書類を作る

取引先と協力して、実際とは違う金額の契約書や請求書を作成する。

このような行為が一つでも見つかると通常の罰金(加算税)ではなく、一番重い罰則である「重加算税」が課せられることになります。

| 違反内容 | 通常の加算税(過少申告加算税/無申告加算税) | 重加算税 |

| 過少申告(申告あり) | 10%~15% | 35% |

| 無申告(申告なし) | 15%~30% | 40% |

※注:過去5年以内に同じ税目で無申告加算税または重加算税を課されたことがある場合、上記税率にさらに10%が加算されます(最大50%)。

重加算税の本当の問題点は、この高い税率だけではありません。

一度これを課されると国税庁から「悪質な納税者」というレッテルを貼られ、その後の事業に長く影響を及ぼすことがあります。

例えば、税務調査に繰り返し選ばれたり銀行からの融資が厳しくなったり…。重加算税は単なる罰金ではなく、会社の信用に長期的なマイナスの履歴を残します。

関連記事:税務調査は過去何年分?原則「3年」、最大「7年」の法則を解説します |ほまれ税理士法人

【知っておくと得】調査を待たずに、自主的に修正申告するメリット

もし、過去の申告内容に誤りを発見した場合は税務署から指摘を受ける前に、自主的に「修正申告」を行うことを強く推奨します。

この自発的な対応により、本来課されるはずだったペナルティ(過少申告加算税など)が大幅に軽減されたり、免除(ゼロに)されたりするというメリットが法律で認められています。

タイミングによって、そのメリットは次のように変わります。

- 調査の連絡が来る「前」に、自主的に修正申告した場合 →本来かかるはずだった罰金(過少申告加算税)は一切かかりません(0%に!)。

- 調査の連絡が来た「後」でも、実際に調査が始まる前に修正申告した場合 →罰金の税率を軽くしてもらえます。

このルールは、納税者が自ら間違いを正すことを促すためのものです。

もし間違いを見つけたら、調査を待たずに、すぐに自分から修正する。それが、最終的なダメージを最小限に抑える、一番賢い選択です。

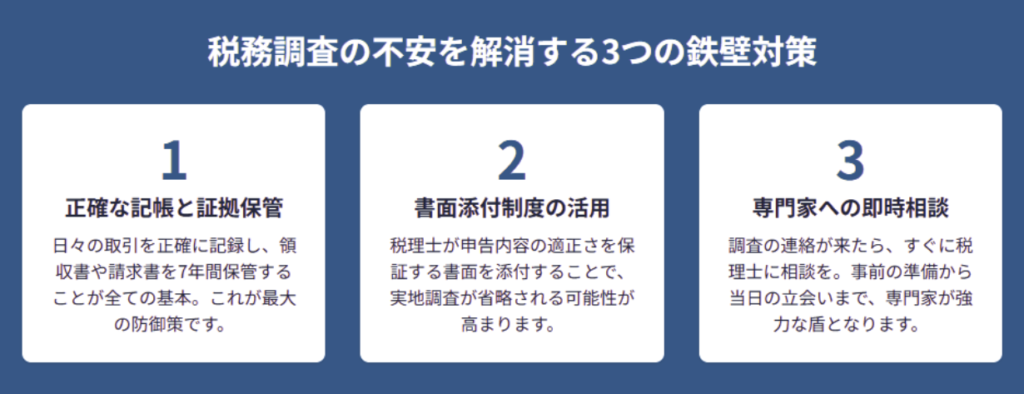

税務調査に備えるために、今日からできる5つのこと

税務調査は、日頃のちょっとした心がけで、そのリスクを大きく下げることができます。ここでは、誰でも今日から実践できる、5つの具体的な対策をご紹介します。

1. 「これくらいなら…」という軽い気持ちで不正を絶対にしない

これが、すべての基本であり、最も重要な対策です。「少しだけ売上を抜いてもバレないだろう」といった甘い考えは、必ず見つかると考えてください。税務署は、あなたの取引先が提出する書類などから、あなたの売上を正確に把握しています。

2. 日々の経理を「丁寧」に。証拠書類は「整理整頓」を

調査官が一番に見るのは、客観的な証拠です。

- 日々の記帳:申告直前に慌ててやるのではなく、毎日、こまめに帳簿をつけましょう。

- 証拠の整理:領収書や請求書は、日付順などでファイリングし、いつでも見せられる状態に。

- 家事按分の根拠:自宅家賃などを経費にする場合、「なぜ、この割合なのか」を誰にでも説明できる、客観的な計算記録を残しておきましょう。

3. 申告書に「不自然な数字」があれば、理由をメモしておく

もし、今年の決算書に、去年と比べて大きく違う数字(売上の急増や、特別な損失など)がある場合は、その理由を簡単なメモで良いので、申告書に添付しておきましょう。

「主要取引先が倒産したため、貸倒損失を計上」といった一言があるだけで、AIが異常を検知しても、調査官は「なるほど、事情があったのか」と、無用な疑いをかけるのをやめてくれる可能性があります。

4. 専門家のチェックを受け、信頼性の高い申告書を作成する

税理士の署名がある申告書は、「税金のプロが、内容をチェック済みです」という証明書のようなもの。税務署からの信頼度が上がり、調査に選ばれる確率を下げることができます。

5. 事業用のクレジットカードを作り、公私をきっちり分ける

個人事業主の方がやりがちな、プライベートの支出と事業の経費の混同。これを防ぐには、事業専用のクレジットカードを作り、仕事の支払いは全てそれにまとめるのが一番です。経費の管理が驚くほど楽になり、ミスも防げます。

税務調査の連絡が来たら、すぐに税理士へ。その3つの理由

もし、税務署から調査の連絡が来ても、一人で抱え込む必要はありません。すぐに専門家である税理士に相談することが、最善の解決策です。

なぜなら、税理士は単に隣に座っているだけでなく、あなたの「味方」として、具体的な3つの役割を果たしてくれるからです。

1. あなたの代理人として、税務署と「交渉」してくれる

税務調査では、ある経費が認められるかどうかなど、法律の解釈が”グレーゾーン”になることがよくあります。

そんな時、税理士は法律や過去の判例を根拠に、調査官と対等に交渉します。これにより、理不尽な追加納税(追徴課税)を最小限に抑えることができます。

関連記事:【税理士が解説】税金の時効とは |ほまれ税理士法人

2. 「時間」と「心の余裕」を生み出してくれる

税理士に依頼すれば、調査の日程調整から、当日の受け答え、資料の準備まで、面倒な対応をすべて任せることができます。

これにより、あなたは本業に集中でき、何より「一人で戦わなければ…」という精神的なプレッシャーから解放されます。

3. 調査後の複雑な手続きも代行してくれる

税務調査は、調査当日だけで終わりではありません。指摘された内容への対応や、修正申告書の作成といった、専門的で複雑な事後処理まで、一貫してサポートしてもらえます。

いざという時に頼れる、「税務調査に強い税理士」の選び方

全ての税理士が、税務調査の対応を得意としているわけではありません。パートナーを選ぶ際は、以下のポイントを確認しましょう。

1. 税務調査の「場数」を踏んでいるか

これまでどれくらいの税務調査に立ち会ってきたのか、その経験値を具体的な件数などで確認しましょう。

2. 冷静に「交渉」してくれる、コミュニケーション能力

調査官に対して感情的に反発するのではなく、法律のルールに基づいて、こちらの主張を論理的に、そして冷静に伝えられるかどうか。

この「交渉力」こそが、あなたの会社を理不尽な課税から守る、最大の武器となります。

税務調査の対応、税理士に頼むと費用はいくら?

税務調査の対応は、通常の月額顧問料とは別に、オプションとして追加料金が発生するのが一般的です。費用は調査の難しさや日数で変わりますが、大まかな目安は次のようになります。

費用は、主に「①調査当日の立会料」と「②修正申告書の作成料」、そして「③事前の準備や、調査後の交渉にかかる手数料」で構成されます。

- 調査立会料(日当):1日あたり 5万円〜

- 修正申告書の作成料:5万円〜 (内容による)

例えば、2日間の調査で修正申告が必要になった場合、事前の打ち合わせなども含めると、総額で30万円〜が一つの目安になるでしょう。

上記の通り、決して安い金額ではありません。

しかし、もし専門家なしで対応して多額の追加納税を命じられた場合のリスクや、社長自身が本業を止めて、調査対応に費やす膨大な時間を考えれば、これは会社を守るための、賢明な「選択」と言えるのです。

関連記事:税務調査の時間は平均2日間? 【全貌】期間・1日の流れ・早く終わらせる5つの方法 |ほまれ税理士法人

まとめ|税務調査は「いくらから」ではなく「どう見られるか」が重要

この記事を通じて、「税務調査は、売上の金額だけで決まるわけではない」ということを、ご理解いただけたかと思います。

一番大切なのは、「自分の申告書は、税務署のAIや調査官から、どう見られているか?」という視点です。

そして、その問いに対する最高の答えは、やはり王道ですが「日々の正しい経理と、証拠に基づいた申告」に他なりません。その日々の安心感を、より確かなものにするのが、私たち税理士の役割です。

「税務署から、突然の連絡が…」

「自分の申告書、本当にこれで大丈夫だったかな…」

「将来のために、今からしっかり備えておきたい」

もしそんな不安や思いが少しでもありましたら、一人で抱え込まずに私達ほまれ税理士法人にご相談ください。

あなたの状況をじっくり伺い、その不安を「安心」に変えるお手伝いをします。どうぞお気軽にお声がけください。