はじめに:「106万円の壁の撤廃?それって手取りが減る…?」その不安、税理士が詳しく解説します!

こんにちは!税理士の井上です。最近、お客様との会話の中で、こんな質問をされることが増えました。

「ニュースで『106万円の壁』がなくなるって見たんですけど、本当ですか?」 「扶養の範囲で働きたいのに、無理やり社会保険に入らされて、手取りが減るってこと…?」

政府からの発表が続く一方で、情報が少しずつしか出てこないため、皆さん不安になりますよね。大丈夫です。この記事を最後まで読めば、制度の正しい知識が身につき、ご自身にとってベストな働き方が見えてくるように分かりやすく解説していきます!

「年収の壁」は、パートやアルバイトで働く多くの方にとって、働き方を決める大切な問題です。

この記事を最後まで読めば、「106万円の壁」の撤廃がいつからで、あなたの家計にどう影響するのか、そして今からできる賢い対策まで、そのすべてがスッキリと理解できるはずです。

短期的な手取りだけでなく、将来もらえる年金といった、長い目で見たメリット・デメリットも一緒に考えていきましょう。

なぜ「壁」? 稼ぐほど手取りが減る「働き損」の正体

「106万円の壁」とは、ひとことで言えば、パートなどで働く人が会社の社会保険(健康保険・厚生年金)に入らなければならなくなる、年収のラインのことです。

通常、配偶者の扶養に入っていれば、自分で社会保険料を払う必要はありません。しかし、年収が一定ライン(その一つが約106万円)を超えると、扶養から外れて、自分で保険料を支払う義務が生まれます。

すると、給料から保険料が引かれるため、年収106万円のときより、年収107万円の方が、かえって手取りが減ってしまう「逆転現象」が起きます。

この「稼いだはずなのに、損しちゃった」状態を避けるため、多くの人が年収を106万円以下に抑えようと、働く時間を調整しています。この、超えると損をしてしまうボーダーラインが、「壁」と呼ばれているのです。

ただ、税理士の視点から付け加えるなら、多くの方が「手取りが減る」という短期的なデメリットばかりを気にしすぎている、と感じます。もちろん、「今」の収入は大切です。しかし、社会保険に加入することで、将来もらえる年金額が増えたり、病気や怪我をした際の保障が手厚くなったりといった、人生を支える長期的なメリットが生まれることも、忘れてはいけません。

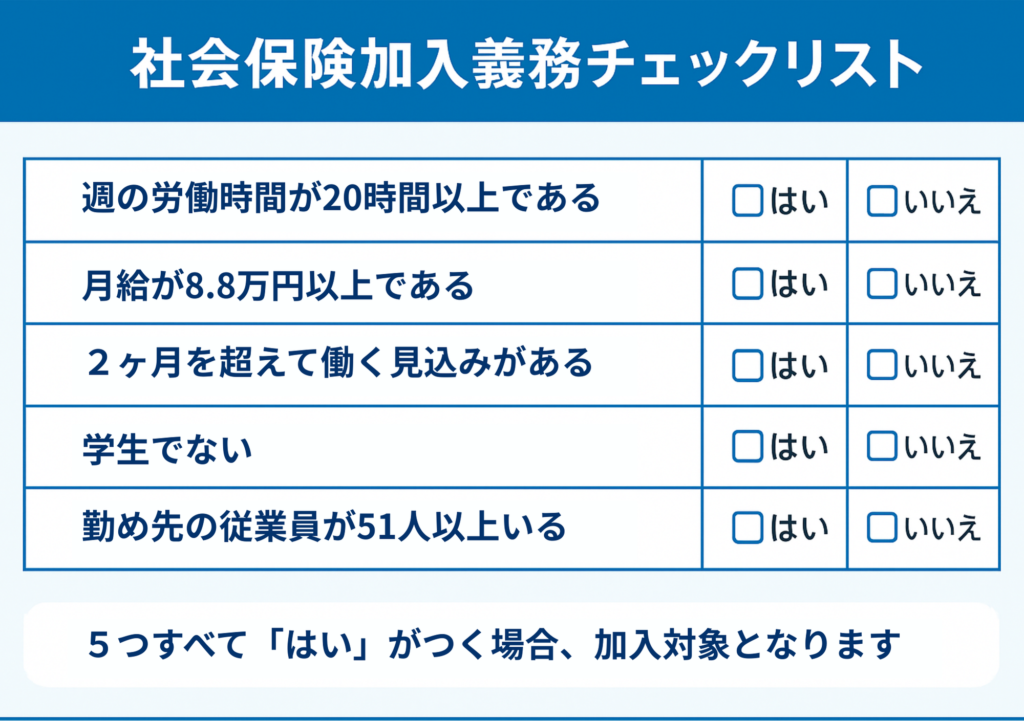

【2025年8月現在】社会保険に入らなければいけない「5つの条件」

「年収106万円」という言葉だけが一人歩きしがちですが、実際には、パートやアルバイトの方が社会保険に入ることになるのは、次の5つの条件を【すべて】満たした場合だけです。

- 週の労働時間が20時間以上である

- 月給が8.8万円以上である

- 2ヶ月を超えて働く見込みがある

- 学生ではない

- 勤め先の従業員が51人以上いる

この5つの条件に、一つでも「いいえ」があれば加入義務はありません。すべて「はい」になるかどうかが、判断の分かれ目です。

実は、このルールが今、見直されようとしている背景には「最低賃金の上昇」があります。最近、全国的に最低賃金が上がっているため、週20時間働くと、多くのケースで月給8.8万円を超えてしまうようになりました。

つまり、「週20時間」の条件をクリアした時点で、「月給8.8万円」の条件も自動的にクリアしてしまう。これでは、月給の条件が、実質的に意味をなさなくなってしまいますよね。こうした現状が、政府がルールの見直しを考えている、大きな理由の一つなのです。

【重要】月給8.8万円の計算に「含まれる給料」「含まれない給料」

もう一つ、とても大切な注意点があります。「月給8.8万円」の計算には、交通費や残業代など、一部の給料は含まれない、というルールです。

【計算に含めるもの】

- 基本給

- 役職手当、資格手当など、毎月決まって支払われる各種手当

【計算に含めないもの】

- 残業代、休日出勤手当、深夜手当など

- ボーナスなど、毎月ではない周期で支払われるもの

- 通勤手当、家族手当

- 結婚祝い金など、臨時で支払われるもの

つまり、判断の基準になるのは、残業代やボーナス、交通費などを除いた、毎月決まって支払われる基本給や手当だということです。

たとえ、残業をたくさんして月の総支給額が10万円になっても、この基本の部分が8.8万円未満なら、社会保険の加入条件には当てはまりません。

ここは本当に誤解が多いポイントなので、ご自身の給与明細で、どの部分が計算に含まれるのか、一度しっかり確認してみましょう。

【結論】「106万円の壁」は、いつ、どう変わる?政府の決定を分かりやすく解説

長年、多くの方が働き方を調整する原因となってきた「106万円の壁」。ついに、この壁のルールが見直されることが正式に決まりました。

では、いつから、何が、どう変わるのか。その一番大事なポイントを解説します。

いつから変わる?→2026年10月から

何が変わる?→「月給8.8万円」の条件がなくなります

政府の決定により、社会保険に入るための5つの条件のうち、「月給8.8万円以上」という金額の条件がなくなることになりました。

これにより、これまで月給を気にしてシフトを調整していた方も、他の4つの条件を満たせば、社会保険に入ることになります。

- 週の労働時間が20時間以上

- 雇用期間が2ヶ月を超える見込み

- 学生ではないこと

- 勤め先の従業員が51人以上いること(※下記参照)

どう変わる?→「時間の壁」に変わります

重要なのはこれで、「壁」が完全消滅するわけではない、という点です。

これまでは「時間」か「月給」のどちらかを調整すれば扶養の範囲で働けましたが、今後は「週の労働時間20時間」という、時間の基準がほぼ唯一のボーダーラインになります。

時給が高くても週20時間未満なら扶養のまま、逆に時給が低くても週20時間以上働けば社会保険に入る、という「時間の壁」にルールが変わる、と理解しておきましょう。

ルール変更後、社会保険に入ることになるのはどんな人?

2026年10月からは、社会保険の加入条件が以下のように変わります。

【2026年10月からの新しい加入条件(4つ)】

- 週の労働時間が20時間以上

- 雇用期間が2ヶ月を超える見込み

- 学生ではないこと

- 勤め先の従業員が51人以上いること(※この条件も、下記参照)

ポイントは、月給8.8万円の条件がなくなる点です。

これにより、例えば時給が低くても週20時間以上働けば、社会保険に入ることになります。今後は、いくら稼いだかではなく「週20時間」という労働時間こそが、一番のボーダーラインになる、と覚えておきましょう。

パート先の「会社の規模」の条件も、いずれなくなる?

実は、社会保険に入れる人の範囲は、もう一つの条件「会社の規模」によっても、年々広がっています。

- 2022年9月まで:従業員501人以上の大企業だけ

- 2022年10月から:101人以上の企業も対象に

- 2024年10月から:51人以上の企業も対象に(←今ココ!)※

そして、政府は将来的にはこの「会社の規模」の条件そのものを、完全になくす方向で話を進めています。

つまり、今は対象外の、50人以下の会社で働いているあなたも、数年後には社会保険に入ることになる可能性がある、ということです。

※「従業員数」は適用拡大前の厚生年金保険被保険者数のことを指します。

106万円の壁が変わる!社会保険加入のメリット・デメリット

社会保険に入ると、たしかに毎月の給料から保険料が引かれ、短期的な手取りは減るかもしれません。

しかし、それと引き換えに、あなたの人生を支える、「2つの保障」が手に入ります。感情的に「損だ」と決めつける前に、その中身を一緒に見ていきましょう。

メリット①:将来もらえる年金が「2階建て」になる

最大のメリットは、将来受け取る年金額が増えることです。

これまで国民年金(1階部分)だけだった方が厚生年金に加入すると、その上に「老齢厚生年金」という2階部分が乗り、一生涯受け取る年金が増えます。

例えば、月収10万円の方が10年間、厚生年金に加入すると、将来もらえる年金が年間5万円以上アップします。20年なら、その倍の10万円以上です。これが一生涯続くのですから、老後の安心感が大きく変わります。

さらに、もしもの時の保障も手厚くなります。重い障害を負ったときの「障害年金」や、亡くなったときに家族が受け取れる「遺族年金」も、国民年金だけの場合に比べて、より手厚い給付が受けられるようになります。

メリット②:病気や出産で休んだときの「生活保障」が手に入る

次に、会社で加入する健康保険には、個人で加入する国民健康保険にはない、手厚い生活保障制度がある点も見逃せません。

- 傷病手当金(しょうびょうてあてきん) 病気やケガで長期間、事を休むことになっても、給料の約3分の2が最大1年半にわたって支給される、非常にありがたい制度です。

- 出産手当金(しゅっさんてあてきん) 産休中に給料がもらえない場合、こちらも給料の約3分の2が支給されます。

これらは、自営業者などが加入する国民健康保険にはない、会社員と同じレベルの、手厚い保障です。支払う保険料は、こうした「もしも」の時のための、頼れる安心料だと考えることができます。

デメリット:保険料の負担で、一時的に手取りが減る

一方でやはり気になるのが、手取り収入が減ってしまうという現実です。社会保険に入ると、毎月の給料から健康保険と厚生年金の保険料が引かれるようになります。

【簡単シミュレーション】年収120万円(月収10万円)だと、いくら引かれる?

以下の条件で、実際に計算してみましょう。

前提:東京都勤務、45歳、年収120万円(月収10万円)R7年3月分以降の保険料額表から

ルール①:社会保険料は、月給をキリの良い数字に当てはめた「標準報酬月額」という基準で計算します。(月収10万円の場合、基準額は「9.8万円」です)

ルール②:保険料は会社と自分で半分ずつ負担します(労使折半)。

【月々の保険料計算(本人が払う分)】

- 健康保険料:4,856円

- 介護保険料(40歳以上):779円

- 厚生年金保険料:9,516円

【合計】月々の本人負担額:14,602円

この場合、毎月の給料から約1.5万円、年間で約18.6万円もの社会保険料が引かれることになります。

これまで無かった負担が生まれる。これが「働き損」と感じてしまう、一番の理由です。

政府の支援策も登場。「働き損」を減らすための期間限定パッケージ

政府も、急に手取りが減ってしまう「働き損」の問題を重視しており、その影響を和らげるための、特別な支援策「年収の壁・支援強化パッケージ」を用意しています。

これは、働く人と、雇う会社の両方を助ける、期間限定の特別ルールです。

1. 会社向けの支援:「キャリアアップ助成金」

これは、パートで働くあなたの給料をアップさせるなど、待遇を良くしてくれた会社側がもらえる助成金です。(労働者1人あたり最大50万円)

もしあなたが「社会保険に入りたいけど、手取りが減るのは困る…」と考えているなら、「こういう国の支援もあるみたいですよ」と、会社に相談してみるのも良いでしょう。

2. 働く人向けの支援:「社会保険適用促進手当」

こちらが、働くあなたに直接関係する支援です。

簡単に言うと、会社が「社会保険料で減ってしまう分を、手当としてお給料に上乗せします」という制度。

そして一番のポイントは、この手当には社会保険料がかからないこと。手当をもらったせいで、さらに保険料が上がる…という心配はありません(最大2年間)。

まさに「働き損」をピンポイントで解消するための、賢い仕組みと言えます。

【全体像を整理】「106万円の壁」だけじゃない!5つの「年収の壁」をスッキリ解説

ひとくちに「年収の壁」と言っても、実はこんなに種類があります。何がどう違うのか、ここで一度、交通整理しておきましょう。

【5つの年収の壁 比較早わかり表】

| 年収の壁(目安) | 何の壁? | 超えるとどうなる?(本人) | 超えるとどうなる?(配偶者) |

| 103万円 | 税金(所得税) | 所得税を払い始める | 配偶者控除(38万円)が適用できなくなり、配偶者特別控除に移行する |

| 106万円 | 社会保険 | 一定の条件を満たす場合、勤務先の社会保険への加入義務が生じ、保険料負担が発生する | (直接の影響なし) |

| 130万円 | 社会保険 | 勤務先の規模等にかかわらず、配偶者の扶養から外れ、自身で国民健康保険・国民年金等に加入・保険料を支払う義務が生じる | (直接の影響なし) |

| 150万円 | 税金(所得税) | (直接の影響なし) | 配偶者特別控除の控除額(満額38万円)が、本人の年収に応じて段階的に減少し始める |

| 201万円 | 税金(所得税) | (直接の影響なし) | 配偶者特別控除が適用できなくなる |

[引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm, https://www.mhlw.go.jp/content/12601000/001148321.pdf

関連記事:【税理士が解説】個人事業主が「年収は?」と聞かれたときの正しい答え方 |ほまれ税理士法人

重要なのは「税金の壁」と「社会保険の壁」の違い

この表で一番知っておいてほしいのは、壁には2種類あるという点です。

- 税金の壁(103万、150万など) 超えても、税金の負担がじわじわ増えるだけ。手取りが急にガクッと減ることはありません。

- 社会保険の壁(106万、130万) 超えた途端、保険料の負担が一気に発生し、手取りが急減する「働き損」が起こりやすい。

この違いを知っておくことが、あなたに合った働き方を見つける、何より大切な第一歩です。

「130万円の壁」にも、一時的な救済措置

「忙しい時期だけ残業が増えて、一時的に年収130万円を超えそう…」というケースにも、救済策が用意されました。

会社が「これは一時的な収入アップです」と証明してくれれば、連続2回までなら、扶養から外れなくてもOKになります。これなら、繁忙期に「扶養から外れるかも」とビクビクせずに、安心して働けますね。

【Q&A】「106万円の壁」が変わると、どうなる?よくある質問

最後に、この制度変更に関して、皆さんからよく寄せられる質問にお答えします。

Q1. ダブルワーク(掛け持ち)の場合は、どう計算しますか?

A1. 社会保険に入るかどうかは、勤め先の会社、一社ごとに判断します。

A社で週15時間、B社で週10時間、というように、それぞれの労働時間が週20時間未満であれば、合計が25時間でも社会保険に入る必要はありません。

Q2. 学生のアルバイトも、社会保険に入ることになりますか?

A2. いいえ、原則として学生は対象外です。

今回のルール変更でも「学生ではないこと」という条件は残ります。そのため、昼間の大学や高校に通っている間は、たくさん働いても社会保険に入る義務はありません。

(※ただし、夜間学生や休学中の場合は、加入対象になることがあるのでご注意を)

Q3. 会社(雇う側)は、何をすればいいですか?

A3. まず、今回のルール変更で、新たに社会保険に入ることになるパート従業員さんをリストアップし、一人ひとりに丁寧な説明を行う必要があります。

その際、「保険料がかかる」という話だけでなく、「将来の年金が増える」といったメリットも、セットで伝えることが大切です。政府が用意している助成金(キャリアアップ助成金など)の活用も検討し、従業員の方の不安を和らげる工夫をしましょう。

Q4. 結局、週20時間未満に減らして働く方が「得」なのでしょうか?

A4. これは、その人の人生設計によって答えが変わる、一番難しく、そして一番大切な質問です。

働く時間を週20時間未満に抑えれば、たしかに保険料はかからず、目先の手取りは維持できます。しかしそれは、将来もらえるはずだった年金や、病気や出産といった「もしも」の時の保障を手放すことと同じ意味を持ちます。

年間十数万円の保険料を、単なる「支出」と見るか。 それとも、未来の自分と家族のための「積立・保険」と見るか。

すぐに結論を出す必要はありません。ご自身のライフプランの中で、どちらが本当に「得」なのか、ぜひ一度、ご家族や私たちのような専門家と、じっくり話し合ってみてください。

関連記事:自営業者の「年収」とは?会社員との違いについて解説 |ほまれ税理士法人

まとめ:働き方が変わる今、あなたはどう動く?

「106万円の壁」のルール変更は、多くの方にとって、これからの働き方を考える大きなきっかけになるはずです。

2026年10月からは、働き方を決める一番の基準が「収入額」から「週20時間」という労働時間に変わります。目先の手取りは減るかもしれませんが、その分、将来の年金や、もしもの時の手厚い保障が手に入ります。

政府も、手取りの急な減少を和らげるための支援策(社会保険適用促進手当など)を用意して、この移行期間をサポートしています。

この変化を、単なる「負担増」と捉えるのではなく、あなたのライフプラン全体を見直す、良い機会にしてみてはいかがでしょうか。

「私の場合は、どう考えるのが一番トクなんだろう?」

そんな、一人ひとり異なる疑問や不安が出てくるのは、当然のことです。

私たち、ほまれ税理士法人は、そんなあなたの「どうしよう?」に、専門家として、そして同じ生活者として、親身に寄り添いたいと考えています。

一人ひとりのご家庭にとって、本当に納得のいく働き方を見つける。そのお手伝いができれば、これほど嬉しいことはありません。どんな些細なことでも、お気軽にほまれ税理士法人までご相談ください。