【はじめに】その「適正額」、誰の“平均”ですか?

こんにちは!税理士の井上です。

「同業種の社長の役員報酬って、平均いくらですか?」 「うちの会社の場合、役員報酬の“適正額”って、相場だとどれくらいでしょう?」

こうした「相場」や「平均額」に関するご質問は、経営者の方からよくいただきます。他社と比べて、自社の設定が正しいのか気になるお気持ちはとてもよく分かります。

しかし、税理士の専門的な視点から言わせていただくと、その「平均額」をそのままご自身の会社の「適正額」だと考えるのは少し要注意です。

なぜなら、あなたの会社にとっての「最適な役員報酬」は、他の誰でもない会社の利益(法人税)と社長個人の手取り(所得税・社会保険料)、そして会社の資金繰り、この3つのバランスで決まるからです。

この記事では、「平均額」という考え方から一度離れ、あなたの会社の手取りを本当に最大化するための、正しい「適正額」の決め方について、2つの視点から分かりやすく解説していきます。

役員報酬「適正額」に隠された二つの意味|防御と戦略

役員報酬の「一番良い金額(適正額)」には、実は二つの大切な意味が隠されています。この二つを区別して考えることが、「損をしない最適解」を見つける最初のステップです。

1. 【防御的な適正額】税務調査から会社を守る「法的な限界点」

これは、税務署から「社長へ払いすぎだ!」と指摘され、経費(損金)として認められない事態を防ぐための金額です。

目的:リスク回避

税務調査で追徴課税というペナルティを課されないように、法的な上限を超えないように守ることです。

2. 【戦略的な適正額】手元に残るお金を最大化する「最適額」

こちらは、会社と社長個人、両方にかかる税金と社会保険料の合計を最も安くするための金額です。

目的:資産の最適化

会社の税金(法人税)と社長個人の税金(所得税・住民税)や社会保険料のバランスをシミュレーションし、社長一族の手元に一番多くキャッシュを残すための金額を導き出します。

統計データに頼らない!税理士が示す「最適解」

多くの情報源が「平均額」や統計データを教えてくれる中で、こちらでは、もう少し皆さんの実務に役立つ情報をお届けしたいと考えています。

まず、税務調査で問題にならない、法的に安全な【防御的適正額】の正しい決め方から、しっかりとお話しします。

その上で、手元に一番お金を残せる【戦略的適正額】をどうやって見つけるか、その具体的な手順と考え方を詳しく解説していきます。

「みんながこれくらいだから大丈夫」と、統計の平均額を鵜呑みにして自社の報酬に当てはめてはいけません。これはとても危険です。

もし税務調査が入ると、「会社の稼ぎ(利益水準)から見て、社長への支払いが多すぎる」と指摘され、数千万円もの役員報酬が、経費として認められなくなってしまう(否認される)事例が、多く発生しています。

この記事は、そういった悲しい事態(追徴課税など)を未然に防ぎ、皆様が法律的にも経営戦略としても、「一番良い」判断ができるよう、しっかりとお手伝いをするものです。

役員報酬を会社の経費(損金)にするための3つの絶対ルール

税務上の「適正額」:経費として認められる3つの給与形態

社員に払うお給料(従業員給与)とは違い、社長の役員報酬は、原則として会社の経費(損金)にはできません。

なぜかというと、社長が自分の報酬を自由に決められる場合、会社の利益をわざと少なくして、法人税を不当に逃れることができてしまうからです。

しかし、国が定めた特定のルールを守った払い方であれば、例外的に経費として認められます。このルールを決めているのが、法人税法という法律の第34条です。

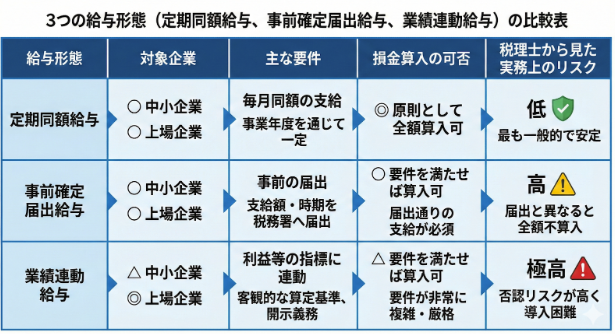

経費にできる(損金算入が認められる)給与の形態は、次の3つだけに限られています。

経費として認めてもらうための絶対ルール

先ほどお伝えした法人税法 第34条は、役員への給与のうち、「これから説明する3つのパターン以外は、一切経費として認めませんよ」と定めています。

ですから、中小企業の役員報酬を会社の経費として認めてもらうためには、「この3つのルールの中から、必ずどれか一つを選んで、その枠の中にしっかり収める」という手続きが必要になります。

① 定期同額給与(毎月、決まった額を払う基本ルール)

「定期同額給与」とは、文字通り、毎月(または1ヶ月以下の決まった期間ごと)に、「ほぼ同じ金額」を継続して支給する給与形態のことを指します。

これは、中小企業で最も一般的に採用されている方法です。例えば、「毎月25日に100万円」と決めたら、期首から期末までずっと同じ額を払い続けなければいけません。

私たち税理士の視点から補足すると、「ほぼ同じ金額」というのは、例えば社会保険料が変わったことによる手取り額の小さな変動などは問題ありません、という意味です。

しかし、社長の気分や都合で、月々の支給額を勝手に変えるのは認められませんので注意が必要です。

② 事前確定届出給与(役員ボーナスを経費にする唯一の方法)

ボーナスを経費にする唯一の方法

「事前確定届出給与」とは、簡単に言うと、「役員にボーナスを出す日と金額をあらかじめ決めて、それを税務署に届け出た上で、その通りに払う給与」のことです。

これは、役員に「賞与(ボーナス)」を支給し、それを会社の経費(損金)として認めてもらうための唯一の方法です。

しかし、この制度はルールが非常に厳しく、利用するにあたっては守らなければならない大切な約束事がたくさんあります。

- 提出の期限が厳格

株主総会などで決めてから1ヶ月以内、または事業年度が始まってから4ヶ月以内の、早い方の日までに、必ず税務署に届け出が必要です。(新しく作った会社は設立日から2ヶ月以内) - 絶対的な遵守

税務署に届け出た「支給日」と「金額」が、たった1円でも、1日でもズレてしまった場合、そのボーナス全額が経費として認められなくなります。

例: 「12月15日に200万円払う」と届け出たのに、お金の都合で199万円しか払えなかったり、払う日が12月16日になったりすると、その全額(199万円または200万円)が、一切経費になりません。

このため、資金繰りが安定しない中小企業が安易に利用すると、かえって税金が増えてしまうという、危険な側面を持つ制度だと言えます。

③ 業績連動給与(上場企業向けの特殊なルール)

「業績連動給与」とは、会社の業績(利益や株価など)に応じて金額が決まる給与のことです。

しかし、この制度は、金額の計算方法や、その情報を公開するためのルールがとても細かく、厳しく決められています。そのため、残念ながら実際に使えるのは、上場企業や、ごく一部の大きな会社に限られています。

一般的な中小企業(同族会社)の方が、この厳しいルールをクリアすることは、現実的に難しいため、ここでは詳しい解説は割愛させていただきます。

役員報酬の変更手続きと「3ヶ月ルール」の鉄則

役員報酬の金額を決めたり、変更したりするときには、会社のルール(会社法)と、税金のルール(税務上の期限)という、二つの約束事をクリアしなければなりません。

もし、この手続きに不備があると、税務調査で必ずと言っていいほど指摘され、追徴課税の対象となってしまいますので、十分注意が必要です。

会社法上の必須手続き:株主総会の決議と議事録の作成

役員報酬の金額は、会社の「定款(会社の基本ルール)」か、「株主総会」を開いて決めることが、会社法という法律で定められています。社長自身が株主を兼ねているような中小企業のオーナー経営者であっても、この正式な手続き(株主総会の決議と議事録作成)は、必ず行わなければなりません。

- ありがちな失敗

「自分一人の会社だから」と考え、株主総会を開かずに、議事録も作っていなかった場合。 - 税務署の判断

調査官は、「会社法で定められた正式な手続きを踏んでいないので、そのお金の支払いは法的に有効な『役員報酬』とは認められません」と主張します。 - 最悪のケース

その報酬は「使途不明金」や「役員への勝手なボーナス」と見なされ、支払った役員報酬の「全額」が経費として認められなくなる(損金不算入)という、大きなリスクがあります。

税務上の問題は、会社法で定められた一番大事な「決め事」が、きちんと守られていないところから始まってしまうのです。

報酬を変えるたびに、議事録は必ず作り、会社の本店に10年間、大切に保管する義務があることを忘れないようにしましょう。

税務上のタイムリミット:事業年度開始から「3ヶ月以内」

税務上のルールとして、先ほどの「定期同額給与」の金額を変更(改定)できる時期は、原則として事業年度が始まった日(期首)から「3ヶ月以内」という期限が設けられています。

- 具体的な例: 3月決算の会社(事業年度が4月1日から始まる)であれば、4月1日から6月30日までの3ヶ月間に、必ず株主総会を開いて、新しい年の役員報酬額を決めたり、変更したりしなければなりません。

なお、会社を設立した1年目の場合は、会社を設立した日から3ヶ月以内が期限になりますので、ご注意ください。

【事例】3ヶ月を過ぎて変更した場合の重いペナルティ

そもそも、なぜ「事業年度が始まってから3ヶ月以内」という期限が設けられているのでしょうか。

それは、年度の途中で、会社の利益が出そうか、出なさそうかといった状況を見ながら、社長が都合の良いように報酬の金額を変えて、法人税を意図的に操作することを防ぐためです。

もし、この「3ヶ月ルール」を破って、事業年度の途中で役員報酬の金額を変えてしまったら、どうなるでしょうか。

【具体的なペナルティの例】

- 会社の状況:3月決算の会社(4月1日~翌3月31日)

- 初期決定:期の初め(4月)に、月額50万円と決めました。(ここはルール通り)

- ルール違反:しかし、業績が良かったため、10月1日(期首から7ヶ月目)に月額80万円に増やしました。

この場合、ルールを外れた「増額した部分」は、経費として認められません。

| 項目 | 金額 | 期間 | 経費にできない合計額 |

| 増額した部分 | 月30万円(80万円-50万円) | 10月~3月の6ヶ月間 | 180万円(30万円 × 6ヶ月) |

この180万円は、会社が「費用として払った」ことになっていても、税金の計算上は「なかったこと」にされてしまいます。その結果、会社の利益に180万円が上乗せされ、法人税の課税対象となります。

法人税の実効税率を約30%と仮定すると、約54万円(180万円 × 30%)の追加の法人税を払うことになってしまうのです。

税務調査で「払いすぎ」と指摘される基準とは?(法人税法施行令 第70条)

たとえ、「毎月同じ額を払う」というルールや、「3ヶ月以内」の手続きといった形式的なルールをしっかり守っていたとしても、その報酬の金額自体が「会社の規模に比べて高すぎる」と税務署に判断されることがあります。

もしそう判断されてしまうと、高すぎると見なされた部分(過大な額)は、経費として認められません。

この「会社の規模に比べて高すぎる報酬」が否定されてしまう問題こそ、一番気をつけて避けたいことなのです。

法的根拠:「法人税法施行令 第70条」が定める「払いすぎた報酬」の基準

税務調査官が「あなたの会社の役員報酬は払いすぎです」と判断する際に、法的根拠となるのが法人税法施行令の第70条です。

この法律に基づき、国税庁のウェブサイトでも「役員報酬が払いすぎかどうか」の判断基準が示されています。

この法律では、報酬が「高すぎる(過大)」かどうかを判断するために、二つのチェック項目(形式基準と実質基準)を定めています。そして、この二つのうち、どちらか一つでも基準に合わないと、その報酬は「払いすぎ」と見なされてしまうのです。

形式基準:定款や議事録で決めた上限額を超えていないか?

これは、役員報酬が「払いすぎ」かどうかをチェックする二つの基準の一つです。

会社の定款(ルールブック)や株主総会の議事録などで、「役員全員に払う報酬の合計は、年間5,000万円まで」と上限を決めていたとします。

それにもかかわらず、もし実際に合計5,500万円を払ってしまっていた場合、上限を超えた500万円は、自動的に経費として認められません。

これは、書類をチェックし忘れたといった、単純な手続きミスで発生する失敗です。

事前にこの上限額をしっかり確認し、必要であれば変更手続きをしておくだけで、簡単に防ぐことができるリスクだと覚えておきましょう。

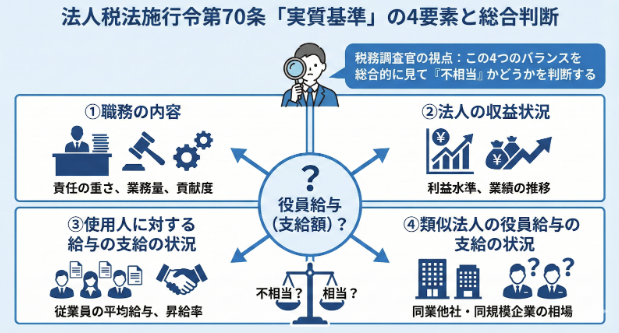

実質基準:税務署がチェックする4つの客観的ポイント

問題となるのは、法人税法施行令第70条第1号イに定められる、この「実質基準」です。

これは、たとえ上限額(形式基準)の範囲内であっても、その役員の「仕事の内容に見合う対価」として妥当だと認められる金額を超えている部分は「払いすぎ(過大)」とする基準です。

この「妥当かどうか」の判断は、税務調査官の判断(裁量)に委ねられる部分が大きいのが特徴です。そのため、次の4つの要素を「総合的に見て」判断が行われます。

① 役員の職務内容:仕事の実態と責任の重さ

報酬が仕事に見合っているかをチェック

その役員が、実際にどんな仕事を、どれだけの時間と責任を持って行っているかという、仕事の中身(実態)のことです。

例えば、

- 全責任を負い、営業や資金繰りに走り回る「代表取締役」 の場合

- 月に一度の会議に出るだけの「非常勤の取締役」 の場合

これらを比べると、「妥当」と認められる報酬額は当然ながら全く異なります。

【税理士からのアドバイス】家族への報酬は要注意

この基準は、特に役員の家族にお給料を払っている場合に、税務署が厳しくチェックします。

例えば、「監査役」として名前を登録している配偶者に年間1,000万円を払っていても、その配偶者が監査役としての専門的な仕事を全くしていなかった場合を考えてみましょう。

その1,000万円は「実態のない仕事」に対する支払いと見なされ、全額が経費として認められなくなるリスクが極めて高くなりますので、十分ご注意ください。

② 会社の収益状況:利益と報酬のバランス

「相場」に惑わされると危険です

これは、あなたの会社の「売上」や、より大切な「利益」の状況と比べて、役員報酬の金額が払いすぎていないかをチェックする基準です。

実は、この記事の最初にお話しした「平均額(相場)に頼ってはいけない」という点と、この基準が深く関係しているのです。

ここで、少し危険な例を考えてみましょう。

もし、国税庁のデータで「平均額が661万円」だったとしても、あなたの会社が今期稼いだ利益が100万円だけだとします。それなのに、役員報酬として1,000万円を支払った結果、会社が大きな赤字になってしまった場合です。

この場合、税務調査官は「会社の稼ぎ(利益水準)と比べて、あまりにも高すぎる」と判断します。

役員報酬は「会社が稼いだ利益の中から支払う」のが大原則です。赤字を出し続けてまで高い報酬を維持することは、税務上「不合理なこと」と見なされてしまうのです。

③ 従業員への給与支給状況:社員のトップと社長の格差

社内の給与バランスが崩れていないかをチェック

これは、会社の中で社員(従業員)に払っているお給料の状況、特に「一番給料が高い従業員(例:営業部長など)」の金額と、社長の報酬を比べる基準です。

ここで、バランスが崩れてしまう例を見てみましょう。

たとえば、一番たくさんお給料をもらっている従業員の年収が800万円だとします。それに対して、社長の役員報酬が1億円というように、あまりにも差が開きすぎている(12.5倍)場合です。

この場合、「社長にしかできない特別な貢献」など、合理的な理由を説明できなければ、その格差は「払いすぎ(過大)」と判断される大きな原因となってしまうのです。

④ 類似法人の役員給与:「本当の相場」との比較

調査官が見る極秘データに注意

これは、あなたの会社と「やっている事業の内容」や「売上の規模」がよく似ている、他の会社の役員報酬と比べる基準です。

実は、これが税務調査で使われる「本当の相場」となります。

重要な点として、税務調査官が比較に使うデータは、国税庁が公表しているような広範囲な「平均データ」ではありません。

税務署が内部で持っている、「同じ業種」で「同じ地域」、「同じくらいの売上規模」の、極めて具体的な他社のデータを参照するのです。

したがって、社長が「平均データより低いから安全だ」と主張しても、調査官が「あなたの地域の同業他社(売上5億円前後)の社長の平均報酬は1,500万円です。あなたの3,000万円は高すぎます」と反論してきた場合、法的に反論するのは非常に難しくなります。

もし役員報酬が否認されたら?発生する「三つの大きな負担」

もし、税務調査で役員報酬の一部(たとえば1,000万円)が「会社の規模に対して払いすぎた報酬」として認められなくなってしまった場合、「三つの負担」を負うことになります。

【前提として】否認された役員報酬額:1,000万円とします。

1. 会社の追加の法人税が発生する(最初の負担)

否認された1,000万円は、「経費としては認められません」(損金不算入)となり、会社の利益(課税所得)に上乗せされます。

| 項目 | 計算 | 追加でかかる税額 |

| 追加の法人税 | 1,000万円 × 法人税率(30%) | 約300万円 |

2. 払った個人所得税は戻ってこない(二つ目の負担)

役員(社長)は、すでに1,000万円を受け取ったことで、個人で所得税・住民税(例:300万円)を払っています。

たとえ「会社の経費ではない」と税務署に言われても、「社長が給与をもらった」という事実は変わらないため、この300万円の個人税金は一切戻ってきません。

3. ペナルティの税金が上乗せされる(最後の負担)

上記の追加法人税(300万円)に対して、さらにペナルティの税金が上乗せされます。

| ペナルティの種類 | 概要 | 重さ |

| 延滞税 | 税金の納付が遅れたことに対する利息です。 | 必ずかかります |

| 過少申告加算税 | 申告が漏れていたことに対するペナルティ | 追加税額の10%~15% |

| 重加算税 | 意図的なごまかし(例:実態のない家族への給与)と判断された場合の、最も重いペナルティ | 追加税額の35%~40% |

このように、役員報酬が否認されると、「会社が税金を払い」「個人が払った税金は戻らず」「さらにペナルティを払う」という深刻な事態になるため、事前の適正な金額設定が重要です。

会社と個人の「二重課税」という深刻なリスク

否認されてしまった1,000万円について、

- 会社側では、この1,000万円が経費として認められないため、利益に上乗せされて、約300万円の法人税が追加でかかってしまいます。

- 社長個人側では、給与として受け取った事実は変わらないので、すでに約300万円の所得税・住民税が支払われたままになってしまうのです。

その結果、1,000万円の役員報酬に対して、合計で約600万円(さらにペナルティの税金も上乗せ)という、とても大きな税負担がかかる「二重課税」の状態になってしまいます。

このような事態は、会社の経営にとって、とても大きな深刻な影響を与えてしまうことになりかねません。

【データ公開】役員報酬の「相場」はいくら?最新統計の見方

ここまでは、役員報酬の「適正な金額」が、法律上のルールと税務調査で指摘されないかという、いかに厳しい基準で判断されるかを詳しくお話ししました。

これらの厳格なルールを頭に入れた上で、多くの方が気になる「世間一般の相場」として使われている、統計データを見ていくことにしましょう。

国税庁データから見る資本金別の平均額一覧(2024年分)

役員報酬の相場として最も広く知られているのが、国税庁が毎年発表している「民間給与実態統計調査」です。

2025年9月に発表された最新のデータ(令和6年分/2024年分)を見ると、株式会社の「役員」が受け取っている平均給与は、以下の通りになっています。

| 資本金 | 男女合計 | 男性 | 女性 |

| 2,000万円未満 | 687万5千円 | 779万3千円 | 456万1千円 |

| 2,000万円以上 | 1,038万2千円 | 1,173万5千円 | 536万8千円 |

| 5,000万円以上 | 1,368万4千円 | 1,475万4千円 | 732万9千円 |

| 1億円以上 | 1,507万5千円 | 1,623万8千円 | 667万1千円 |

| 10億円以上 | 2,168万2千円 | 2,341万4千円 | 827万5千円 |

引用元:国税庁「令和6年分 民間給与実態統計調査」

このデータは「適正額」の法的根拠にならない

この表を見て、「自社の資本金規模の平均額までは、経費として認めてもらえるので安全だ」と考えるのは、これまでにお話しした通り、とても危険なことだと改めてご注意ください。

私たち税理士は、皆様がこの統計データを誤解しないよう、取り扱いには十分ご注意いただきたいとお願いしています。

- 法的根束力はゼロ: このデータは、単なる統計上の平均値に過ぎず、法律で「これなら安全」と保証されている基準では一切ありません。

- 「実態」が最優先: 税務調査官は、この平均額よりも、あなたの会社の「利益状況」や「仕事の実態」を最優先で見て判断を下します。(実質基準)

- 「払いすぎ」も含まれている: この平均値の中には、まだ税務調査を受けていないだけで、実質的には「払いすぎ(過大)」な報酬額も含まれているのです。

このデータは、あくまで「世間一般の参考値」として見てください。ご自身の会社の報酬を決める際の「法的根拠」として使ってはいけません。

「売上の何パーセント」という指標が危険な理由

「役員報酬は売上の何パーセントが目安」といった考え方も、税務上のルールから見ると、とても危険な判断基準となります。

なぜ危険かというと、たとえば売上が同じ10億円の会社が二つあっても、

- 利益率が低い卸売業(粗利率が5%)

- 利益率が非常に高いITサービス業(粗利率が80%)

では、社長の報酬として用意できる「利益(実際に会社が稼いだお金)」の元手が、まるで違うからです。

税務署が見ているのは、「売上の金額」ではありません。あくまで「利益(会社がどれだけ実際に稼いでいるか)」という収益状況です。

ですから、売上の割合だけで報酬を決めるという経営のやり方は、税務上の法律(法人税法施行令 第70条)から見て、「根拠がなく、適切ではない」と判断され、認められなくなる可能性があるのです。

手残りを最大化する!戦略的「適正額」のシミュレーション

ここまでの解説で、「税務署に否認されない上限(防御的適正額)」のルールがどれほど厳しいか、よくご理解いただけたかと思います。

次に考えるべきは、このルールを厳守した上で、会社と社長個人で払う税金の合計額が一番少なくなる「最適な金額(戦略的適正額)」はいくらなのか、という攻めの戦略です。

法人税と個人の税・社保負担の最適なバランスを探る

役員報酬の総額を決める際には、「会社が納める税金(法人税)」と「社長個人が支払う税金や社会保険料」という、両方の費用のバランスを上手にとることが大切になってきます。

シナリオ1:役員報酬を高くする

| 影響先 | 結果 |

| 会社 | 利益が減るので、法人税は安くなります。 |

| 個人 | 所得が増えるので、所得税・住民税・社会保険料は高くなります(特に所得税は累進課税で税率が急に上がる)。 |

シナリオ2:役員報酬を低くする

| 影響先 | 結果 |

| 会社 | 利益がたくさん残るので、法人税は高くなります。 |

| 個人 | 所得が減るので、所得税・住民税・社会保険料は安くなります。 |

この法人税率と個人の実際の負担率(所得税+住民税+社会保険料)を比べながら、「会社と個人が払う税金・社会保険料の合計額」が一番低くなるポイントを探すこと。これこそが、戦略的な報酬設計という作業なのです。

【段階別】創業期・成長期・安定期のおすすめ設定

この「法人税と個人の税・社保の合計額が一番少なくなる最適なバランス点」は、会社の成長の段階(フェーズ)によっても最も適した位置が変わってきます。

創業期(1〜3年目):資金繰りを最優先する設定

会社を設立したばかりの時期は、これからどれだけ利益が出るかを正確に予測するのが難しく、何よりも会社の資金繰り(キャッシュフロー)を安定させることが一番大切です。

この時期に決める「適正な報酬額」は、税金シミュレーションで出た最適額よりも「社長個人が最低限生活できる手取り額」から逆算して決めるのが賢明です。

まずは会社にしっかりと現金を残し、事業の基盤を固めることが重要になります。特に会社設立時の資本金や最初の役員報酬の決め方が、その後の資金繰りに大きく影響します。

成長期・安定期:利益に応じた最適化

事業が安定して利益が出るようになったら、いよいよ先ほど解説した「法人税と個人の負担の合計が一番安くなるポイント(U字カーブ)」を見つけるシミュレーションを始める最適なタイミングです。

税理士と相談しながら、見込まれる利益額に合わせて、会社と社長個人で払う税金の合計が最小になる報酬額を設定しましょう。

また、毎月の役員報酬をあえて最適額よりも少し低く抑え、会社に残した利益を将来の「役員退職金」として受け取る戦略も非常に有効です。

退職金は、他の給与などと比べて、税制上で大きな優遇が受けられる仕組みになっているからです。

最終判断基準:金額に迷ったときの現実的な決め方

もし、シミュレーションが複雑で「結局いくらにしたらいいか迷った」場合は、次の3つの大切な基準で、現実的な着地点を決めましょう。

1. 社長個人の最低限の生活費を確保する

何よりも、経営者である社長ご自身の生活が成り立たなければ、会社経営は続けられません。まず、生活に必要な最低限の手取り額を確保できる金額を決めましょう。

2. 会社の資金繰りを圧迫しない金額にする

役員報酬は、会社にとって一番大きな「固定費」になります。最悪の売上状況になったとしても、毎月支払いを続けられる金額に設定することが重要です。

3. 従業員の最高給与とのバランスを考える

「実質基準」(従業員との格差)を意識しましょう。従業員のやる気を下げず、かつ税務署に対しても合理的に説明できる範囲に報酬額を留めることが大切です。

まとめ:役員報酬の決定は、信頼できる税理士と共に設計する経営戦略

役員報酬の「適正な金額」とは、国税庁の統計データから探す「世間一般の相場」ではありません。

それは、まず何よりも、

- 「株主総会の議事録」を必ず作成すること

- 「事業年度が始まってから3ヶ月以内」に金額を変更(改定)すること

という法的な手続きのルール(形式)をしっかりと守ることから始まります。

第二に、

- 仕事の実態(本当にその仕事をしているか)

- 会社の利益(稼ぎに見合っているか)

- 従業員のトップとの給与の差

- (税務署が持っている)同じような会社のデータ

といった実質的なルール(法人税法施行令 第70条)による税務調査の指摘に対しても、しっかりと根拠を示して反論できる「安全な金額」であることです。

そして最後に、

- 会社が払う税金と個人が払う税金・社会保険料の合計額

をシミュレーションし、社長一族の手元に残るお金を一番多くするという「攻めの戦略」に基づいた最適な金額であることです。

この3つの大切な要件をすべて満たす金額こそが、あなたの会社にとっての「本当に正しい適正額」なのです。

役員報酬を決める作業は、税務調査のリスクと節税の大きな効果が表裏一体になった、会社にとって重要な仕事の一つです。

金額を決める際に少しでも迷われたら、「平均額」をご自身の判断だけで使ってしまうのではなく、必ず顧問の税理士にご相談ください。そして、税務上のルールも、会社の将来の戦略も両方が安心できるように、万全な「経営戦略」として設計を進めていきましょう。

私たちほまれ税理士法人は、大切な資産を守りさらに増やしていくための、「一番良い解決策」を見つけ出し、ご提案させていただきます。どうぞお気軽にご相談ください。