はじめに:「同じ税金じゃないの?」その疑問、スッキリさせます

こんにちは!税理士の井上です。

初めて決算を迎えた社長様から、後日こんなご質問をいただくことがあります。 「先生、納税通知書が2種類届いたんですが、法人税と法人事業税って、何が違うんですか?」

おっしゃる通り、名前がとてもよく似ていますよね。どちらも会社の利益にかかる税金だろう、と混同してしまうのも無理はありません。

しかし、この2つの税金は全くの別物です。そして、その違いを知らないと気づかぬうちに損をしてしまう可能性もあるんです。

この記事では、「法人税」と「法人事業税」の5つの決定的な違いを分かりやすく解説します。

単なる言葉の説明だけでなく具体的な計算方法の違いから、会社の未来にかかわる「資本金1億円の壁」まで、この記事を最後まで読めばあなたの税金に関する知識はより深くなっているはずです。

一目でわかる!法人税と法人事業税の比較一覧表

まず、法人事業税と法人税の最も大切な違いを、一覧表にまとめました。この表が、この記事全体のポイントになります。

| 比較項目 | 法人税 | 法人事業税 |

| どこに納める? | 国(税務署) | 都道府県 |

| 税金の種類 | 国税 | 地方税 |

| 何に対してかかる? | 会社の「利益」 | 会社の「事業活動」そのもの |

| 税率はどう決まる? | 基本的に一定(中小企業は割引あり) | 利益に応じて段階的に変わる |

| 経費にできるか? | できない | できる(翌期) |

| 赤字の場合は? | 支払不要 | 原則支払不要(※例外あり) |

この表で、特に注目してほしいのが「経費にできるか?」の項目です。

法人事業税は支払った税金を翌期の経費にできますが、法人税はできません。この違いが、最終的に会社の手元に残るお金に影響を与えるのです。

これらの違いは単なる言葉の違いではなく、会社のお金の流れや節税対策に関わる大切なポイントです。

法人税とは?会社の「利益」にかかる国の税金

法人税とは、会社がビジネスを通じて得た「利益(儲け)」に対してかかる国の税金です。

国の様々なサービス(社会保障や公共事業など)を支えるための大切なお金になります。

法人税の基本的な考え方は「儲けが出たら、その一部を国に納める」という、とてもシンプルなものです。そのため、会社の利益(税金計算上の利益)がプラスでなければ法人税は発生しません。

これは、会社が得た利益から支払われる税金だからです。利益が出た結果として払うものなので、その利益を生み出すためのコスト(経費)とは見なされず、法人税自体を経費にすることはできないと法律で定められています。

法人事業税とは?会社の「事業活動」にかかる都道府県の税金

一方、法人事業税は会社が事業を行うために利用している都道府県の様々なサービス(道路、警察、消防など)に対して、その費用の一部を負担するためにかかる地方税です。

この税金の根底には、「公共サービスを使っているのだからその費用も負担しましょう」という考え方があります。会社はたとえ赤字でも、その地域で活動するだけで様々なサービスを利用していますよね。

そのため法人事業税は、純粋な利益に対する税金というよりは「場所代」や「公共サービスの利用料」のようなものです。だからこそ、法人税とは違い、事業を行う上で必要なコスト(経費)として、翌年に経費計上することが認められているのです。

【比較】法人税と法人事業税、5つの「ここが違う!」

違い①:どこに納める?(納税先)

- 法人税 → 国(税務署)に納める「国税」

- 法人事業税 → 会社がある都道府県に納める「地方税」

申告書は税務署や都道府県庁などいくつかの場所に提出しますが、税金を納める相手が違うというのが最初のポイントです。

違い②:何に対してかかる?(課税対象)

税金を計算する元になるものも、両者で大きく異なります。

● 法人税 → 会社の「利益(所得)」にかかる

法人税の対象は、会社の「利益」です。ただし、これは決算書の利益そのままではなく、税法のルールで調整した後の「税金計算上の利益(課税所得)」に対してかかります。

● 法人事業税 → 会社の「事業活動」にかかる

法人事業税は、会社の資本金の額によって計算方法が変わります。

- 資本金1億円以下の会社 → 基本的に法人税と同じく「利益」に対してかかります。

- 資本金1億円を超える会社 → 「利益」だけでなく、従業員への給料や資本金の額といった、会社の規模に対しても税金がかかります(これを外形標準課税と言います)。

なぜ大企業だけ、こんな複雑な仕組みなのか?

それは、都道府県の税収を安定させるためです。利益だけに頼ると、不景気で税収が激減してしまいます。会社の規模に応じた税金も組み合わせることで、景気に関わらず安定した行政サービスを提供できるように工夫されているのです。

違い③:税率はどう決まる?

税率の決まり方も、それぞれ特徴があります。

● 法人税 → 基本的に「一律」。ただし中小企業は「優遇措置」あり

法人税の税率は、原則として23.2%です。

ただし資本金1億円以下の中小企業は、利益のうち年800万円以下の部分については15%という低い税率(軽減税率)が適用されます。

● 法人事業税 → 利益に応じて「階段状」に上がる

法人事業税の税率は、都道府県によって異なります。多くの場合、利益が大きくなるほど税率も段階的に上がっていく「超過累進税率」が採用されています。(例:東京都の場合、利益400万円以下は3.5%、800万円以下は5.3%、それを超えると7.0%)

違い④:支払った税金を翌年の「経費」にできるか?

ここが、経営上、最も重要な違いかもしれません。

- 法人税 → 経費にできない

- 法人事業税 → 経費にできる(翌年)

法人事業税は、支払った年の「翌年」の経費(損金)として計上できます。

例えば2024年度の利益で計算した法人事業税を2025年に納付した場合、その金額は2025年度の経費になります。

これによりある年の法人事業税の支払いが、翌期の法人税と法人事業税の両方を安くするという連鎖的な効果が生まれます。この仕組みを理解しておくことが、正確な資金繰り計画には不可欠です。

違い⑤:会社が「赤字」の場合、払う必要があるか?

もし会社が赤字になった場合、納税義務も変わってきます。

- 法人税 → 利益がなければ、払う必要なし。

- 法人事業税資本金1億円以下の会社 → 利益がなければ、払う必要なし。資本金1億円を超える会社 → 利益がなくても、会社の規模(給料や資本金の額)に応じた部分は、払う必要がある。

これは赤字でも公共サービスを利用している以上、一定の負担はしてもらうという外形標準課税の考え方に基づいています。

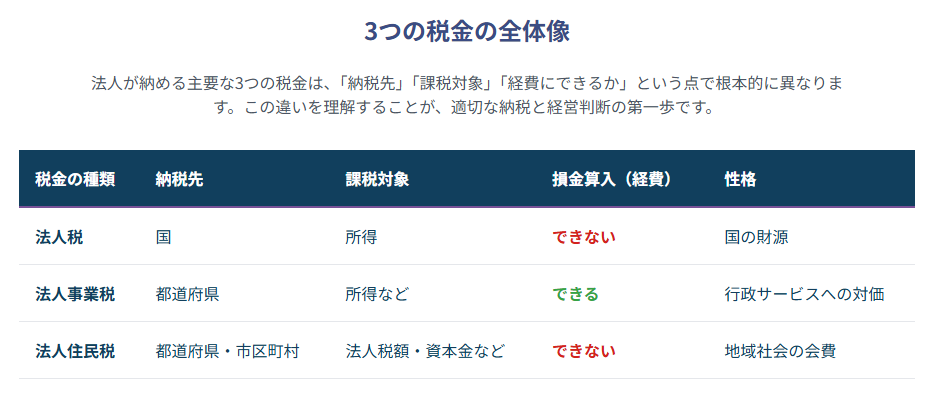

法人税・法人事業税だけじゃない!会社が払う「4つの税金」

これまで法人税と法人事業税の違いを見てきましたが、実は会社の利益にかかる税金はこれだけではありません。全体像を掴むために、残りの税金も見ていきましょう。

法人住民税:「地域の一員」として払う都道府県と市町村への税金

法人住民税も、会社がある都道府県と市町村に納める地方税です。

これは会社がその地域の一員として道路や公共サービスなどを利用する「会費」のようなものです。法人住民税は次の2つの合計で決まり、経費にはできません。

- 法人税割 → 払う法人税の額に応じて金額が決まります。赤字で法人税がゼロなら、これもゼロです。

- 均等割 → 会社の利益に関係なく資本金の額や従業員の数に応じて必ずかかる定額の税金です。つまり、会社が赤字でも払う義務があります。

地方法人税・特別法人事業税:地域の「税収格差」をなくすための国税

これらは、地域による税収の偏りをなくすために作られた少し特殊な国税です。

- 地方法人税 → 法人税の額を元に計算されます。

- 特別法人事業税 → 法人事業税の額を元に計算されます。

いったん国が集めてから、全国の地方自治体に改めて配り直すという仕組みになっています。

結局、利益の「何割」が税金になる?「実効税率」を知ろう

これら4つの税金を合計したものが、会社が利益に対して実際に負担する税金の総額です。

この税金の合計額が、税金を引く前の利益に対してだいたい何%くらいになるのかを示したものが「実効税率(じっこうぜいりつ)」です。

法人税率が23.2%だからといって、利益の23.2%だけが税金というわけではありません。法人事業税や法人住民税なども含めたトータルの税負担率を知るには、この実効税率を見る必要があります。

計算式は複雑ですが、現在の日本の法人実効税率は標準的な会社で約30%です。

経営者としては、「利益が出たらその約3割は税金として持っていかれるんだな」という感覚を持っておくと良いでしょう。

【具体例】利益1,000万円の会社は、いくら税金を払う?

これまでの知識を使って、実際に税金の額を計算してみましょう。

【前提条件】

- 会社のタイプ:中小企業(資本金1,000万円)

- 場所:東京都

- 今年の税金計算上の利益(課税所得):1,000万円

- (参考)去年払った法人事業税など:40万円

● 税金計算の流れ(6ステップ)

ステップ1:法人税を計算する

中小企業は、利益のうち800万円までの部分には、15%という軽減税率が適用されます。

- 利益800万円までの部分:800万円 × 15% = 120万円

- 利益800万円を超える部分:(1,000万円 – 800万円) × 23.2% = 46.4万円

- 法人税額:120万円 + 46.4万円 = 166.4万円

ステップ2:地方法人税を計算する

ステップ1で計算した法人税額を元に計算します。税率は10.3%です。

- 地方法人税額:166.4万円 × 10.3% ≒ 17.1万円

ステップ3:法人事業税を計算する

東京都の税率を使います。利益に応じて税率が階段状に上がります。

- 利益400万円までの部分:400万円 × 3.5% = 14万円

- 利益400万円超〜800万円の部分:(800万円 – 400万円) × 5.3% = 21.2万円

- 利益800万円を超える部分:(1,000万円 – 800万円) × 7.0% = 14万円

- 法人事業税額:14万円 + 21.2万円 + 14万円 = 49.2万円

ステップ4:特別法人事業税を計算する

ステップ3で計算した法人事業税額を元に計算します。税率は37%です。

- 特別法人事業税額:49.2万円 × 37% ≒ 18.2万円

ステップ5:法人住民税を計算する

法人住民税は「法人税割」と「均等割」の2つの合計です。

- 法人税割:ステップ1の法人税額を元に計算。東京都の税率は7.0%です。 166.4万円 × 7.0% ≒ 11.6万円

- 均等割:資本金1,000万円以下・従業員50人以下の場合、東京都では年額7万円です。

- 法人住民税額:11.6万円 + 7万円 = 18.6万円

ステップ6:税金の合計額と実質的な税負担率(実効税率)を出す

これまで計算した税金を、全て合計します。

- 納税総額:166.4 + 17.1 + 49.2 + 18.2 + 18.6 = 269.5万円

実効税率(=利益に対して、実質何%の税金を払っているか)も計算してみましょう。 (※法人事業税は翌年の経費になるため、その影響を考慮して計算します)

- 実効税率:269.5万円 ÷ (1,000万円 + 40万円) ≒ 25.9%

このように一つひとつのルールに従って計算していくと、最終的な納税額が出ます。

この例では利益1,000万円に対して約270万円(実効税率 約26%)の税金がかかるという結果になりました。(※以前解説した「約3割」より低いのは、中小企業の割引税率などが適用されているためです)

経営の大きな分かれ道「資本金1億円の壁」が税金に与える影響

会社の成長に伴い多くの経営者が意識するのが「資本金1億円の壁」です。資本金が1億円を超えるかどうかで税金の扱いが大きく変わり、いわば「中小企業」から「大企業」へとその立場が変わるのです。

増資を考える際には、この壁を越えることの影響を十分に理解しておく必要があります。

関連記事:会社の資本金を減らすには?「減資」の目的・手続き・税務リスクを解説 |ほまれ税理士法人

「中小企業」だけの税金の”優遇措置”が使えなくなる

資本金が1億円を超えた瞬間に、これまで使えていた、中小企業向けの様々な税金の優遇措置が利用できなくなります。

- 法人税の割引がなくなる

利益800万円以下の部分にかかっていた15%という低い税率が使えなくなります。

- 交際費を、経費にしにくくなる

年間800万円までの交際費を全額経費にするといった有利な選択肢が制限されます。

- 30万円未満の資産を、一括で経費にできなくなる

パソコンなどを買った際に一括で経費(上限300万)にできる、便利なルールが使えなくなります。

- 赤字を前年度の黒字と相殺して、税金の還付を受ける制度(欠損金の繰戻還付)が使えなくなる。

- 会社の内部にお金を貯めすぎると追加で税金がかかる(留保金課税)対象になる。

赤字でも税金がかかる「外形標準課税」が始まる

前にも触れましたが、資本金が1億円を超えると法人事業税に「外形標準課税」が適用されます。

これによりたとえ会社が赤字であっても、従業員への給料や資本金の額に応じて税金を払う義務が生じます。

最近、大企業がわざわざ資本金を1億円以下に減らす動きがあるのは、この税金の負担を避けるためという側面が大きいのです。

電子申告が「義務」になる

税金の手続き面でも資本金が1億円を超える会社は、法人税などの申告をインターネット(e-Tax)で行うことが義務になります。

このように「資本金1億円」というラインは単なる会社の規模を示す数字ではありません。

この壁を越えることは税金面でのメリットを失い、新たな負担が増えます。会社の成長戦略として増資を考える際はこれらのデメリットも十分に考え、専門家である税理士に相談しながら慎重に判断することが非常に大切です。

法人税・法人事業税に関する よくある質問(Q&A)

最後に、お客様からよく寄せられる質問とその回答をまとめました。

Q1. 申告と納税の締め切りは、いつですか?

A1. 原則として会社の決算日の翌日から2ヶ月以内です。 例えば3月31日が決算日の会社なら、5月31日が締め切りになります。 もし会社のルール(定款)で株主総会が遅れるなどの理由がある場合は、申請すれば締め切りを1ヶ月延ばすことも可能です。

Q2. 個人事業主の「事業税」とは何が違いますか?

A2. 個人事業主にも事業税はかかりますが、法人の事業税とは主に以下の点が大きく違います。

- 対象となる業種:法律で決められた70種類の事業だけが対象です。

- 基礎控除:年間の利益から一律で290万円が差し引かれます。なので利益が290万円以下なら事業税はかかりません。

- 税率:業種によって3%〜5%の決まった税率が適用されます。

個人事業主から会社(法人)になることを考えている方は税金の負担がどう変わるか、事前にシミュレーションすることが大切です。

Q3. 税金の支払いが遅れると、どうなりますか?

A3. 決められた期限までに税金を納めないとペナルティが課せられます。

- 延滞税(えんたいぜい): 納付期限の翌日から、実際に納める日までの日数に応じて利息にあたる「延滞税」がかかります。

- 加算税(かさんぜい): 申告内容が間違っていたり、そもそも申告をしなかったりした場合にかかる罰金にあたる税金です。「過少申告加算税」や「無申告加算税」、「重加算税」などの種類があります。

これらのペナルティは本来払うべき税金に上乗せして支払う必要があり、会社の資金繰りに大きなダメージを与えます。また、銀行などの金融機関からの融資が難しくなります。期限内に正しく申告・納税することが何よりも大切です。

まとめ:税金の知識が会社の未来を守る

この記事では「法人税」と「法人事業税」の違いを中心に会社が払う税金の全体像を見てきました。最後に経営者として、覚えておきたい大切なポイントをおさらいします。

- 法人税は国の税金で「利益」にかかる。赤字なら払わない。経費にはできない。

- 法人事業税は都道府県の税金で「事業活動」にかかる。翌年の経費にできる。

- 上記の2つの税金の違いは「経費にできるか、できないか」ということ。これが会社のお金の流れに影響する。

- 「資本金1億円の壁」を超えると、税金のルールが大きく変わる。増資などを考える時の重要な判断ポイント。

税金は、ただ「払うもの」ではありません。その仕組みを知り、ルールの中で賢く付き合うことで会社の成長を後押しする力にもなります。

特に会社設立や増資といった大きな決断の時には、専門家である税理士の知識が、あなたの会社の未来を守る道しるべとなるはずです。

「うちの会社の税金、これで本当に合ってるのかな?」 「これから会社を大きくしたいけど、税金のことはどう考えれば…?」 「もう、税金のことは専門家に任せて、自分は本業に集中したい!」

もしあなたがそんな風に感じていらっしゃるなら、ほまれ税理士法人までお気軽にご連絡ください。

「税務対応や手続きの不安をほまれ税理士法人にLINEで無料相談する」

私たちほまれ税理士法人はあなたの会社の一番身近な相談相手でありたいと願っています。あなたの会社の状況をじっくり伺い、税金の不安を安心に変え、未来への成長をサポートします。初回のご相談は無料ですのでどうぞお気軽にお声がけください。