こんにちは!税理士の井上です。

事業を成長させるためには、お金を集めること、つまり「資金調達」が欠かせません。

しかし資金調達は、ただお金を集めれば良いというものではありません。一歩間違えると、会社の将来を危うくしかねない大きなリスクが潜んでいます。多くの経営者の方々が「お金集め」と軽く考えがちですが、本当は「どんな資金を、どんな条件で、誰から調達するか」という、会社の未来を左右する重要な経営戦略そのものなんです。安易な資金調達は、後々会社経営の足かせになる可能性もあります。

そこで今回は、私たちが税理士法人として、国税庁の資料や会社法などの信頼できる情報源を徹底的に調べてまとめた資金調達にまつわるリスクについて、わかりやすく解説していきます。銀行からの融資(デットファイナンス)、投資家からの出資(エクイティファイナンス)、そして補助金・助成金といった主要な資金調達方法ごとに、税務や法律の専門家の視点から、リスクの本質と具体的な回避策を分かりやすくお伝えします。

なぜ、資金調達は失敗する?税理士が見てきた共通の「失敗パターン」

資金調達がうまくいかない原因は、「事業の魅力がない」ことよりも、むしろ「準備が足りない」ことにあると私は感じています。

特によくあるのが、「計画の甘さ」が招く負のスパイラルです。

例えば、甘い見通しで事業計画書を作り、銀行から思ったよりお金を借りられなかったとします。

目の前のお金が足りなくなった社長は、焦って金利の高いローンなどに手を出してしまいます。

すると、その高い利息の返済がさらに会社の経営を苦しめ、次の融資がもっと難しくなる…という、最悪の悪循環にハマってしまうのです。

こうした失敗を避けるには、「何のために、いつまでに、いくら必要か」を徹底的に考え抜き、誰が見ても納得できる、客観的な数字に基づいた事業計画書を時間をかけて作り込むことが大切です。

それが資金調達を成功させるための絶対的なスタートラインになります。

関連記事:創業融資面談を「成功」に導く!税理士が教える完全対策ガイド |ほまれ税理士法人

成功の鍵は「事業計画書」にあり。お金を出す人の視点

資金調達を成功させるには、しっかりとした「事業計画書」の作成が、何よりも大切です。

ただしお金の出し手である「銀行」と「投資家」とでは、その計画書を見る視点が、全く異なります。相手に合わせたアピールが、成功の鍵です。

銀行が知りたいのは、「返済能力」

銀行がお金を「貸す(融資)」とき一番気にするのは、貸したお金が、利息と共に、きちんと返ってくるかどうかです。

そのため、事業計画書では以下の3つの点が、特に厳しくチェックされます。

- 収支計画は現実的か? 売上や経費の見込みが甘すぎたり、夢物語になったりしていないか。

- お金の使い道はハッキリしているか? 借りたお金を「何に」「いくら」使うのかが具体的に説明されているか。

- 返済プランに無理はないか? 事業で得た利益の中から、毎月きちんと返済を続けられる計画になっているか。

投資家が知りたいのは、「成長性」

一方で投資家がお金を「出す(出資)」とき一番気にするのは、そのビジネスが将来、何十倍、何百倍にもなって大きなリターンを生む可能性があるかどうかです。

彼らは、銀行と違って、事業のリスクを一緒に背負う仲間です。そのため、短期的な返済能力よりも、長期的な「成長」の可能性を重視します。具体的に以下の4点を中心にチェックされます。

- 市場は魅力的か? あなたのビジネスが戦う市場は、十分に大きくこれからも伸びる可能性があるか。

- ライバルにはない「強み」はあるか? 他社には真似できない、独自の技術やビジネスモデルがあるか。

- 経営チームは優秀か? この計画を本当に実行できる、信頼できるメンバーが揃っているか。

- 最終的なゴール(出口戦略)は描けているか? 将来、会社が上場(IPO)したり大企業に買収(M&A)されたりして、投資家がお金を手にするまでの道筋が示されているか。

関連記事:【税理士が解説】元手なし起業は可能?本当のコストと成功への道筋 |ほまれ税理士法人

どの方法を選ぶ?資金調達の3大手法とメリット・デメリット

資金調達の方法は、大きく分けて「①融資(借金)」「②出資(株主になってもらう)」「③補助金・助成金」の3つがあります。

特に「融資」と「出資」は、その性質が正反対です。

- 融資(借金) → 経営の自由は守られるが、返済の義務を負う。

- 出資(株主) → 返済の義務はないが、経営に口出しされるなど、経営の自由が減る可能性がある。

どちらのリスクが、今のあなたの会社にとって受け入れ可能なのか。それを考えることが、最適な方法を選ぶ、最初の一歩です。

【比較表】資金調達、3つの方法のメリット・デメリット

| 比較項目 | 融資(借金) | 出資(株主になってもらう) | 補助金・助成金 |

| 経営への影響 | 間接的(報告義務) | 直接的(経営に口出しされる可能性) | ほぼない(目的は縛られる) |

| コスト(費用) | 利息 | 配当など | 申請や報告の手間 |

| 返済義務 | あり | なし | 原則なし |

| 手続きの手間 | 中程度 | 難しい(法的な手続きが複雑) | 難しい(申請や報告が大変) |

| 担保・保証人 | あり | なし | なし |

| 税金ルール | 支払う利息は、会社の経費 | 株主への配当は、経費にならない。 | 受け取ったお金は、原則として会社の利益(課税対象) |

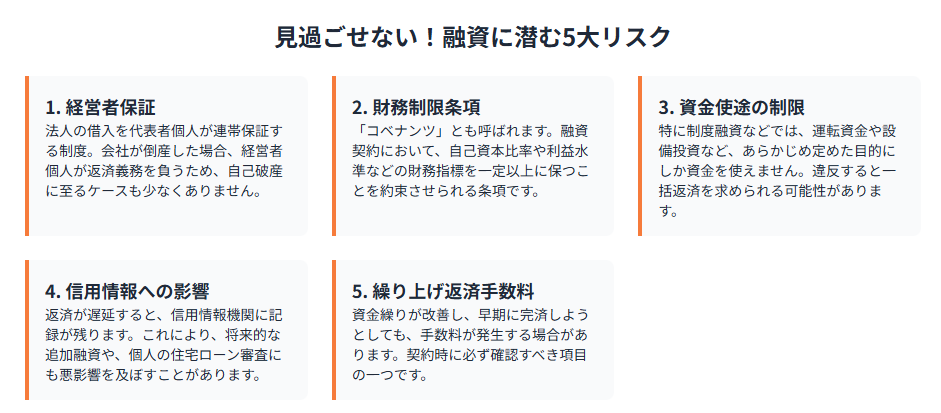

【手法1】銀行融資(借金)のリスクと対策

銀行などからの融資(デットファイナンス)は、最も身近な資金調達方法です。しかし、その「手軽さ」の裏には大きなリスクが隠れています。

最大のリスク:「黒字倒産」と「信用毀損」

融資の一番怖い点は、会社の業績が良いか悪いかに関わらず、毎月決まった額を返済し続けなければならないことです。

もし、思ったように売上が伸びなくても、返済は待ってくれません。この、毎月必ず出ていく固定費が会社の資金繰りを圧迫し、利益は出ているのに手元の現金がなくなる「黒字倒産」の原因になることもあります。

もし、返済が遅れたらどうなる?

もし返済が滞ってしまうと「債務不履行(デフォルト)」という状態になり、高い延滞利息が発生します。最悪の場合、会社やあなたが個人保証をしていれば、あなたの自宅などが差し押さえられる可能性もあります。

対策:無理のない返済計画を立てる

これらのリスクを避けるには、「最悪のケース」を想定した無理のない返済計画を立てることが何よりも重要です。

もし、返済が苦しくなりそうだと感じたら、手遅れになる前にすぐに銀行へ相談し返済スケジュールの見直し(リスケジュール)などを検討しましょう。

借金をすると、次の「信用」がなくなるリスク

借金が増えすぎると、会社の「財務状況」の評価が悪くなります。

会社の財務状況を測る「基準」=自己資本比率

銀行が会社を評価するときに、「自己資本比率(じこしほんひりつ)」という、会社の財務の健全性を示す数値を、非常に重視します。

簡単に言うと、これは会社の全財産のうち、返さなくていい自分のお金(自己資本)が、どれくらいの割合を占めるか、という数字です。

借金(他人資本)が多いほど、この自己資本比率は低くなり、銀行からは「この会社は、借金が多くて財務基盤が弱く、倒産のリスクが高いな」と見なされ、次の新しい融資を受けるのが、非常に難しくなります。

一度の延滞が、未来の評価に影響する

もし一度でも返済を延滞してしまうと、その事実が信用情報機関に記録され、あなたの会社の信用に長期的な影響を与えてしまいます。

自己資本比率30%の重要性

こうした事態を避けるには、常に「自己資本比率」を意識した経営が大切です。

一般的にこの比率が30%以上あると、財務的に安定している会社と評価される一つの目安になります。安易な借金に頼るだけでなく日々の利益をきちんと会社に蓄積し、会社の土台である自己資本を少しずつでも厚くしていくことが、未来の資金調達を成功させる鍵です。

※業種により目安は変わります。

借金の「利息」は経費になるが、注意点も

融資(借金)の大きなメリットの一つとして、支払う「利息」が原則として会社の経費(損金)になるということがあります。経費になることで会社の利益が減り、結果として法人税が安くなるため実質的な金利の負担を軽くする効果があります。

ただし、この節税効果には知っておくべき2つの注意点があります。

注意点①:経費になるのは「利息だけ」(元本は経費にならない)

多くの方が勘違いしがちなのですが、経費になるのはあくまで毎月の返済額のうち「利息」の部分だけです。元本(がんぽん)の返済部分は経費にはなりません。

注意点②:「利益に対して利息が多すぎる」と経費にできない可能性がある

もう一つ、特に海外の親会社などへの利息の支払いについては「利益に対して、あまりに多すぎる利息を経費にすることはできません」という、国際的な租税回避を防ぐための厳しいルール(過大支払利子税制)もあります。

会社の利益の20%を超えるような極端な利息の支払いは、経費として認められない可能性があると覚えておきましょう。

社長個人の財産を守る「経営者保証ガイドライン」

中小企業が銀行から融資を受ける際、長年の慣習とされてきたのが「経営者保証(社長の連帯保証)」です。

これは、もし会社が倒産した場合社長個人が会社の借金を肩代わりするという約束のことです。これまで経営者が、個人の財産を失う最大の原因となってきました。

しかし国はこの慣習を見直すため、「経営者保証に関するガイドライン」というルールを推進しています。

これにより、次の3つの条件を満たせば社長が個人保証をしなくても融資を受けられる可能性が高まりました。

保証を外すための「3つの条件」

- 会社のお金と社長のお金が、きちんと分離できている 社長が会社の経費をプライベートで使ったりしていない、ということです。

- 社長個人の力を借りなくても、会社の力だけで借金を返せる 会社の事業が生み出す利益だけできちんと返済を続けられる、健全な財務状況であるということです。

- 会社の経営状況を、銀行にタイムリーに報告している 決算書などを通じて会社の情報を正確に銀行へ伝えている、ということです。

これらの条件は、健全な会社経営の「当然」とも言えます。このガイドラインを積極的に活用し、「個人保証を外してほしい」と銀行と対等な立場で交渉することが、これからの経営者には求められています。

銀行融資の種類:「プロパー融資」と「信用保証付き融資」

| 比較項目 | プロパー融資 | 信用保証付き融資 |

| 審査の難しさ | 厳しい | 比較的やさしい |

| コスト(費用) | 金利のみ | 金利 + 保証料 |

| 借りられる上限額 | 原則なし(会社の信用次第) | 上限あり(例:8,000万円) |

| 審査にかかる期間 | 短い(1ヶ月程度) | 長い(1〜3ヶ月程度) |

| 会社への評価 | これを受けられること自体が、高い信用の証 | 頼りすぎると借入限度額に達し、プロパー融資が受けにくくなることも |

【手法2】出資(株主)のリスクと対策

「出資」は返済の必要がない、夢のようなお金に見えるかもしれません。

しかしそれはあなたの会社の「一部」を、相手に売り渡す行為でもあります。

安易に株を渡しすぎると、あなたの会社の議決権(=経営の決定権)の割合が下がり(これを「希薄化」と言います)最悪の場合、自分が作った会社のはずなのに何も決められないという事態に陥ります。

会社の運命を分ける「持株比率」の重要な数字

会社の重要な決定は、株主が持つ株の比率によって決まります。特に、以下の「魔法の数字」は絶対に覚えておいてください。

【3分の2(約67%)以上を、自分で持つ】 → 会社の「完全支配権」

会社のルール(定款)の変更や会社の売却、解散といった最も重要なことを自分一人で決められます。

【2分の1(50.1%)超を、自分で持つ】→ 日々の「経営の主導権」

社長であるあなたを解雇したり、あなたの給料を決めたりといった通常の経営判断を自分一人で決められます。

【3分の1(約34%)以上を、他人に渡す】 → 相手に「拒否権」を与える

あなたが「会社を売りたい」といった重要な決定をしようとしても、その株主一人の「NO」でストップさせられてしまいます。

「1億円の壁」

出資を受けて資本金が増えると会社の財産が増え、決算書の見栄えは良くなります。

しかしこの「資本金の増加」が思わぬ税金アップに繋がるケースがあるので、注意が必要です。

その1つが「法人住民税の均等割」です。

これは会社の利益に関係なく、資本金の額などに応じて必ず払わなければならない税金です。

法人住民税の均等割りは資本金が1,000万円や1億円を超えると階段状にガクンと金額が上がります。

赤字でも毎年かかってくる固定費になりますので、資本金を増やす際には必ず計算に入れておきましょう。

資本金「1億円の壁」を超えると使えない、中小企業の”優遇制度”

日本の税法では資本金が1億円以下の会社は「中小企業」として扱われ、税金面で様々な優遇措置を使うことができます。

しかし出資などで資本金が1億円を超えると「中小企業」の扱いではなくなるため、その優遇措置が使えなくなります。

使えなくなる優遇制度は次の通りです。

- 法人税の割引利益が年800万円以下の部分にかかる、15%という低い税率が使えなくなります。

- 交際費を経費にできる枠年間800万円までの交際費を全額経費にすることができなくなります。

- 30万円未満の資産を一発で経費にできる特例パソコンなどを買った際に、30万円未満のものであれば買ったその年に、一括で経費にできる制度が使えなくなります。(※年間合計300万円まで)

資本金を増やすメリットとこれらの「中小企業の優遇制度」を失うデメリットを考えて、慎重に判断することが大切です。

契約書の一言で破産?「表明保証」の本当の怖さ

投資家から出資を受ける際、あなたは「投資契約書」にサインをします。

その中に「表明保証(ひょうめいほしょう)」という条項があります。実はこれこそが、社長個人を破産に追い込む可能性のある最も注意すべきポイントなのです。

「表明保証」とは?社長個人による「間違いありません」という約束

「表明保証」とは、簡単に言えば「私たちの会社はここに書かれている数十項目の点について全て真実で間違いありません」と、あなたが社長個人として法的に約束(保証)することです。

例えば「決算書は正確で隠れ借金はありません」「事業に必要な許可は全て取っています」といった約束がズラリと並びます。

もし後から、その約束の一つでも「嘘」や「間違い」が見つかった場合、たとえあなたに悪気がなくてもそれは重大な契約違反になります。その結果、投資家から社長個人に対して多額の損害賠償を求められたり、投資したお金を「返せ」と要求されたりする可能性があるのです。

対策はただ一つ。サインの前に必ず弁護士に相談を

契約書にサインをする前に必ず、弁護士などの専門家と一緒に表明保証の項目を一つひとつ、徹底的にチェックしてください。

そして、もし100%は保証できない項目があれば正直に投資家に伝え、「この点については、保証の対象外とします」と契約書に一文加えてもらう交渉が必要です。

【手法3】補助金・助成金のリスクと対策

国や自治体から返済不要のお金がもらえる「補助金・助成金」。これほど魅力的な制度はありません。

しかし「タダでもらえる」という甘い言葉の裏には見過ごされがちな2つの大きなコストが隠れています。

「返済不要」の裏にある2のコスト

1. 書類準備の膨大な「時間コスト」

補助金・助成金は非常に複雑な申請手続きと、採択された後の厳しい完了報告がセットになっています。

事業計画書やたくさんの添付書類を用意する必要があり、本業の時間を削られることを覚悟しなければなりません。

2. 原則「後払い」による「資金繰りリスク」

これが一番の注意点ですが、補助金の多くは「後払い」です。

つまり、まずあなたが自分の会社の現金で設備などを買い、事業を完了させます。その報告書を提出し、審査に通ってようやく数ヶ月後にお金が振り込まれる、という順番です。

この仕組みを知らないと補助金が振り込まれるまでの間、会社の現金が底をついてしまうという最悪の事態になりかねません。

補助金の「不正受給」が、取り返しのつかない事態に繋がるリスク

もし補助金の申請やその後の報告で嘘の記載をしたり、決められた目的以外のことにお金を使ったりすると「不正受給」と判断されます。

怖いのはこれが悪意のある不正だけでなく、単なる「勘違い」や「事務ミス」が原因でも不正受給と見なされることがあるという点です。

もし不正受給と判断された場合、そのペナルティは、非常に厳しいものです。

- 補助金の全額返還

- ペナルティとしての追加のお金(加算金)

- 会社の名前が、ネットなどで公表される

- 今後、他の補助金も申請できなくなる

この中で金銭的なダメージ以上に恐ろしいのが、「会社名の公表」です。

一度「不正をした会社」として名前が公表されてしまえば、銀行や取引先からの信用は一瞬でゼロになります。それは事業の存続そのものを危うくする、取り返しのつかないダメージなのです。

関連記事:会社設立で使える「返済不要の資金」とは?まず知るべき補助金・助成金の基礎知識 |ほまれ税理士法人

補助金をもらうと税金がかかる?「圧縮記帳」の仕組み

原則として、国からもらった補助金・助成金は、会社の利益(課税対象)になります。1,000万円の補助金をもらうと、その年は利益が1,000万円増え多額の法人税がかかってしまうのです。

この「急な税金アップ」を避けるための特別な会計テクニックが「圧縮記帳(あっしゅくきちょう)」です。

「圧縮記帳」の仕組み

すごく簡単に言うと「補助金で買った機械の値段を帳簿上だけわざと安く見せる」という処理です。

例えば、1,000万円の機械を補助金700万円で買った場合。帳簿上の機械の値段を300万円(1,000万-700万)とすることで、補助金700万円の利益と、700万円の費用(圧縮損)が相殺されその年の税金は増えません。

ただし、これは税金が「免除」されるわけではなくあくまで「先延ばし(繰り延べ)」にしているだけです。将来、少しずつ払う税金が増える形で調整されることは覚えておきましょう。 (※適用には、申告書への明細添付など細かい要件があります。必ず税理士にご相談ください)

【絶対NG】会社の経営を揺るがす「役員貸付金」のリスク

「役員貸付金」とは、会社のお金を社長が個人的に借りている状態のことです。これは、銀行と投資家、税務署からも厳しく見られることになります。

1. 銀行と投資家からのリスク(公私混同の会社)

決算書に「役員貸付金」があると、銀行は「この会社は社長がお金を自由に使ってしまう危ない会社だ」と判断します。

その結果、会社の評価は大きく下がり、新しい融資を受けるのは難しくなる可能性があります。

2.税務署からのリスク(賞与認定)

契約書もなく返済もされていないお金は「貸した」のではなく、「社長にあげたボーナス」だと判断されます。

そうなると会社はその分を経費にできず、さらに社長個人にも所得税がかかるという二重のペナルティが発生します。

まとめ:あなたの会社に最適な資金調達はどれ?

ここまで見てきたように、資金調達に「絶対的な正解」はありません。

大切なのはそれぞれの方法が持つメリットとリスクを正しく理解し、「今のあなたの会社がどのリスクなら受け入れられるか」を冷静に見極めることです。

例えば急成長を目指すスタートアップなら、「経営の自由」を少し失うリスクを取ってでも返済不要の「出資」を選ぶ方が合理的かもしれません。逆に、安定した経営を続ける会社なら「返済」というリスクを管理しつつ経営の自由を守れる「融資」の方が良い選択になるでしょう。

【早見表】3つの資金調達、リスクと適性の比較

| 比較項目 | 融資(借金) | 出資(株主になってもらう) | 補助金・助成金 |

| 主なリスク | 返済の義務。 業績が悪くても、返済は待ってくれない。 | 経営の自由が減る可能性。 株主の意見を聞く必要が出てくる。 | 原則「後払い」なので、一時的な資金繰りが悪化する。 申請・報告の手間も大きい。 |

| 税金のリスク | 利息の払いすぎは、経費にならないことも。 | 資本金が増えすぎると、税金が逆に高くなることがある。 | 受け取ったお金は、会社の利益として課税対象になる。 |

| どんな会社に 向いている? | ・安定した利益がある ・経営の主導権を渡したくない | ・ハイリスク、ハイリターンな事業 ・投資家のアドバイスも欲しい | ・国の政策に合った事業 ・書類作成などの事務作業が得意 |

結論:成功する資金調達は、信頼できる「相談相手」を見つけることから始まる

この記事では、資金調達の様々なリスクについて解説してきました。しかしそれはあくまで、どの会社にも共通する基本的な知識に過ぎません。

実際の資金調達はあなたの会社の状況や刻一刻と変わる経済の状況など、多くの複雑な要素が絡み合います。

そんな中で、専門知識が必要な事業計画の作成や契約書のチェックなどを自己判断で行うのは、リスクの高い判断と言えるでしょう。

資金調達という会社の未来を左右する大きな決断の成功率を最大限に高める方法は、信頼できる専門家をパートナーにすることです。

私たちほまれ税理士法人は、まさにそんなあなたの会社の「経営のパートナー」でありたいと心から願っています。

私たちは単に数字をチェックするだけではありません。あなたの事業の「今」を深く理解し、その成長のためにどんな資金調達が最適なのかを一緒に考え、サポートします。

初回のご相談は無料です。あなたの会社の次の一歩を、ぜひ私たちにお聞かせください。