【はじめに】レシート1枚の確認に、もう疲れていませんか?

こんにちは!税理士の井上です。

「先生、レシート1枚1枚、インボイスかどうか確認するのが、本当に大変で…」

2023年10月にインボイス制度が始まってから、お客様からこんな声をよく聞くようになりました。

インボイス制度が始まってから、原則として「適格請求書(インボイス)」という、ちゃんとした形式の請求書や領収書がないと消費税の計算で損をしてしまう(仕入税額控除ができない)ことになりました。

このルール変更は特に中小企業や個人事業主の方にとって、日々の経理の手間を増やす大きな原因となっています。

そんな状況の中で、皆さんの負担を軽くするために作られたのが「少額特例」です。

これは一定の条件を満たす会社であれば、税込1万円未満の少額な支払いについてはインボイスがなくても今まで通り、消費税の計算ができるという特別なルールです。

この記事で「少額特例」について、どんな人が使えるのか、具体的にどうすればいいのか、そして注意すべき点まで専門家の視点から解説していきます。

インボイス制度の「少額特例」とは?まず、基本のルールを押さえよう

まずは「少額特例」がどんな制度なのか、その一番大切なポイントを正確に理解しましょう。

1分でわかる!少額特例の「ここがポイント」

インボイス制度の「少額特例」とは簡単に言うと、

「ある条件を満たす会社が税込1万円未満の支払いをした場合、インボイス(適格請求書)がなくても帳簿をつけておきさえすれば通常通り消費税の計算が出来る(仕入税額控除ができる)」

というルールです。

本来、消費税の計算のためには「①インボイスの保存」と「②帳簿の保存」の両方が必要です。しかし、この特例が使える取引(税込1万円未満)については、①の「インボイスの保存」が免除されるのです。

これにより、少額のレシートなどを一枚一枚チェックする手間が大幅に減ることになります。

この特例は、支払い相手がインボイス登録をしているかどうかに関係なく、あくまで支払いをした側(あなたの会社)の規模で使えるかどうかが決まる、という点が大きな特徴です。

法律にもとづく、正式なルールです

この「少額特例」は単なる税務署の運用ルールではなく、消費税法という法律できちんと定められた正式な措置です。

国税庁も、この制度の詳しい内容やQ&Aを公開しています。この記事でお伝えする内容は全てこれらの公式情報に基づいています。

引用元:国税庁「少額特例(一定規模以下の事業者に対する事務負担の軽減措置)の概要」https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

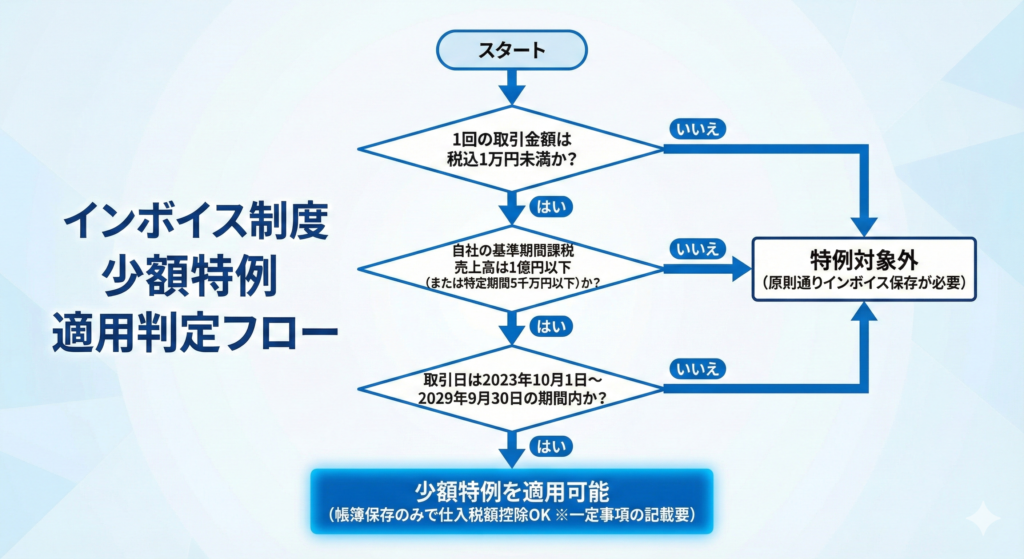

あなたの会社は対象?少額特例が使えるか、3ステップでチェック!

「少額特例」は、残念ながら全ての会社や事業主が使えるわけではありません。

あなたの会社が対象になるかどうか、以下の3つのステップで確認してみましょう。

ステップ1:会社の「規模」は条件をクリアしている?

一番大切なのが会社の規模の条件です。次のどちらか一方に当てはまればOKです。

① 2年前(基準期間)の税抜きの売上が「1億円以下」

法人の場合:前々事業年度の売上で判断します。(例:2024年度なら、2022年度の売上)

個人事業主の場合:前々年(1月〜12月)の売上で判断します。(例:2024年分なら、2022年の売上)

② 1年前の前半6ヶ月(特定期間)の税抜きの売上が「5千万円以下」

もし①の条件をオーバーしていても、まだチャンスがあります。

法人の場合:前事業年度の最初の6ヶ月間の売上で判断します。(例:2024年度なら、2023年4月〜9月の売上)

個人事業主の場合:前年(1月〜6月)の売上で判断します。

このどちらかの売上基準を満たしていれば、あなたは少額特例の対象になります。

【重要!】「給料の支払額」では判定できません!

消費税のルールに詳しい方ほど、ここで間違えやすいポイントがあります。 通常、消費税を払う義務があるかどうかを判断する際には、「売上」の代わりに「給料の支払額」で判定できる場合があります。 しかし、この少額特例が使えるかどうかの判定では「給料」での判定は認められていません。必ず「売上高」だけで判断してください。

ステップ2:その支払いは「税込1万円未満」ですか?

次に、どんな支払いが「少額」として扱われるのか、金額のルールを見ていきましょう。

判断は「1回の取引の合計額」で

「税込1万円未満」かどうかは、商品1つずつの値段ではなくレシート1枚(=1回の取引)の合計金額で判断します。

- ダメな例:ペン(7,000円)とノート(5,000円)を一緒に会計した場合 → 合計12,000円なので、特例は使えません。

- OKな例:午前中にペン(7,000円)を買い、午後にノート(5,000円)を別々に会計した場合 → それぞれが1万円未満なので、両方とも特例が使えます。

「1万円ぴったり」はダメ!「未満」の意味

「未満」とは「その数字を含まない」という意味です。つまり、税込9,999円までが対象で税込10,000円ちょうどの支払いは特例の対象外になります。

毎月払う月額契約の場合は?

月額9,900円のサーバー代など毎月支払いが発生する契約の場合は、その月額料金が1回の取引と見なされます。月額が税込1万円未満なら特例の対象です。

ステップ3:いつまで使える?「期間限定」のルールです

この少額特例は、インボイス制度開始に伴う期間限定の特別ルールです。

使えるのは、2023年10月1日から2029年9月30日までの間の支払いです。

この期間を過ぎるとたとえ会社の決算期の途中でも、特例は使えなくなります。2029年10月1日以降は税込1万円未満の支払いでも原則通りインボイスの保存が必要になると覚えておきましょう。

この6年間は、インボイス制度に完全に慣れるための準備期間です。今のうちに経理のやり方を見直しておくことが大切です。

【実務のポイント】少額特例を使うための正しい経理のやり方

少額特例が使えることが分かったら、次は実際の経理処理で何をすれば良いかを学びましょう。「インボイスの保存が不要」といっても、何もしなくて良いわけではありません。

インボイスがなくても「帳簿」への記録は絶対に必要!

少額特例を使う場合でも、帳簿への正しい記録は法律で義務付けられています。インボイスがない分、この帳簿が消費税の計算の根拠となるからです。

帳簿には必ず以下の4つの情報を記録する必要があります。

- 支払い相手の名前(例:〇〇株式会社、△△商店)

- 取引した日付(例:2025/10/23)

- 取引の内容(例:事務用品代、打ち合わせ飲食代) ※もし軽減税率(8%)対象の品物なら、「(飲食料品)」のように分かるように書いておきましょう。

- 支払った金額(税込)(例:8,800円)

これらは、普段から行っている会計処理の内容とほとんど同じです。つまり、これまで通りの丁寧な記帳を続けることがそのまま少額特例を使うための条件を満たすことになります。

帳簿に「少額特例を使った」と書く必要はある? → いいえ、不要です

よく「帳簿に『少額特例適用』とメモしておく必要はありますか?」と聞かれますが、その必要はありません。

条件を満たす取引であれば自動的に特例が適用されるため、特別なメモを追加する作業は不要です。むしろ、そうした余計な手間を省くことがこの特例の目的(事務負担の軽減)なのです。

【混同注意!】「少額特例」と、他のインボイス制度の”お助け措置”との違い

インボイス制度には皆さんの負担を軽くするための、似たような名前の規定(きてい)がいくつか存在します。特に「少額特例」「2割特例」「少額な返還インボイスの交付義務免除」は間違えやすいので注意が必要です。

4つの”お助け措置”、何が違う?早見比較表

| 措置名 | 目的 | 誰が使える?(対象者) | 金額の条件 | 効果 | いつまで使える? |

| 少額特例 | 買う側の事務負担を軽くする | 売上1億円以下の事業者など(買う側) | 税込1万円未満の支払い | インボイスの保存が不要になる | 2029年9月30日まで |

| 2割特例 | 売る側の税負担・事務負担を軽くする | 新しく課税事業者になった人(売る側) | 金額の条件なし | 納める消費税が売上税額の2割で済む | 2026年9月30日まで |

| 少額返還インボイス 交付義務免除 | 売る側の事務負担を軽くする | 全ての事業者(売る側) | 税込1万円未満の返品・値引き | 返金用のインボイスを発行しなくてよい | ずっと使える(恒久的措置) |

| 免税事業者からの仕入 経過措置 | 買う側の税負担の急変を和らげる | 全ての事業者(買う側) | 金額の条件なし | (インボイスがなくても)仕入税額の一定割合を控除できる | 2029年9月30日まで(控除割合は段階的に減少) |

「少額特例」と「2割特例」の違い

この2つが、一番間違えやすいです。一番の違いは、誰のための措置か、です。

少額特例 → 買う側が、インボイスを保存する手間を省くためのもの。

2割特例 → 売る側(新しく課税事業者になった人)が、売上に係る消費税の2割を納税するもの

使える期間も「2割特例」の方が短く、2026年9月30日までです。

「少額特例」と「少額な返還インボイス交付義務免除」の違い

どちらも「税込1万円未満」がキーワードですが、これも誰のための措置かが違います。

少額特例 → 買う側が、インボイスを保存しなくてよくなるもの。

少額返還インボイス免除 → 売る側が、返品などの際にインボイスを発行しなくてよくなるもの。

また「少額特例」は期間限定ですが、「返還インボイス免除」はずっと適用される措置です。

「少額特例」と「免税事業者からの仕入 経過措置」の違い

支払い相手がインボイス登録をしていない免税事業者の場合、どちらを使えばいいか迷うかもしれません。

支払いが「税込1万円未満」なら → 少額特例

相手が免税事業者でもこの特例を使えば、消費税の全額を控除できます。

支払いが「1万円以上」なら → 免税事業者からの仕入 経過措置

インボイスはありませんが、期間限定で消費税の一部(最初は80%、その後50%)を控除できます。

つまり、相手が免税事業者で支払いが1万円未満の場合は、全額控除できる「少額特例」を使う方が断然お得です。

少額特例に関するよくある質問(Q&A)

最後に、実務で特によく聞かれる質問とその答えをまとめました。

Q1. 支払い相手がインボイス登録をしていない「免税事業者」でも、少額特例は使えますか?

A1. はい、使えます。

少額特例が使えるかどうかは、支払いをした側(あなたの会社)の売上規模と支払った金額だけで決まります。 支払い相手がインボイス登録事業者か、免税事業者か、普通の消費者か、といったことは関係ありません。

Q2. 私はインボイス発行事業者です。1万円未満の売上なら、インボイス(適格請求書)を発行しなくても良いですか?

A2. いいえ、相手(買い手)から求められたら発行する義務があります。

「少額特例」は、あくまで買う側がインボイスを保存しなくてよいという制度です。売る側がインボイスを発行しなくてよい、という制度ではありません。 したがって、取引相手がインボイスを必要としていて「ください」と言われたら、たとえ1円の取引でもインボイス発行事業者として発行する義務があります。

Q3. 年の途中で、売上が1億円を超えてしまいました。いつから少額特例は使えなくなりますか?

A3. その事業年度(または年)の終わりまでは、引き続き使えます。

少額特例が使えるかどうかは、その年(事業年度)が始まる前の売上(2年前など)を見て、1年単位で判断されます。 ですから年の初めに「使える」と判断されたなら、その年の途中で売上が1億円を超えたとしても、その年の終わりまでは、ずっと少額特例を使い続けることができます。影響が出るのは、その売上が基準となる2年後の年からです。

Q4. 少額特例を利用するために、事前に税務署へ申請などは必要ですか?

A4. いいえ、何もする必要はありません。

条件(売上規模など)を満たしている会社であれば、特別な申請や届け出は一切不要です。 条件を満たしていれば、自動的にこの特例のメリットを受けることができます。日々の経理で、対象となる支払いについてインボイスの保存を省略し、帳簿に決められた事項を記録しておけば大丈夫です。

まとめ:「少額特例」を賢く使って、インボイス制度を乗り切ろう

インボイス制度の「少額特例」は、中小企業や個人事業主の皆さんにとって日々の経理の手間をぐっと軽くしてくれる、とても便利な制度です。最後に、この記事のポイントをまとめます。

- 誰が使える? → 2年前の売上が1億円以下など、一定規模以下の事業者(買う側)が対象です。

- いくらの取引? → 「1回の取引の合計額」が税込1万円未満の支払いが対象です。(1万円ちょうどはダメ)

- 何が楽になる? → 対象の取引はインボイスの保存が不要になります。(ただし帳簿への記録は必要です)

- 相手は誰でもOK? → 支払い相手がインボイス登録事業者かどうかに関係なく使えます。

- いつまで使える? → 2029年9月30日までの期間限定の措置です。

この「少額特例」を正しく理解して活用すれば、インボイス制度への対応がよりスムーズになります。日々の経費の中にこの特例を使えるものがどれくらいあるか、一度見直してみてはいかがでしょうか。

インボイス制度への対応や日々の経理、消費税の申告などでもしお困りのことがあれば、ほまれ税理士法人までお気軽にご連絡ください。

私たちほまれ税理士法人は、そんなあなたの一番身近な相談相手です。あなたの会社の状況に合わせて、最適なサポートをご提案します。初回のご相談は無料ですので、どうぞお気軽にお声がけください。