【はじめに】会社を「なくす」のではなく、「冬眠」させるという選択

こんにちは!税理士の井上です。

「売上が下がってしまったし、もう会社を畳もうかな…」

経営者の方からそんなご相談を受けた時、私はこう提案します。

「社長、会社を『休眠(きゅうみん)』しませんか?」

「休眠」とは文字通り、会社を一時的に眠らせる手続きのこと。将来、また事業を再開する時のために、会社の「箱(法人格)」だけを残しておく方法です。

一度解散してしまうと、またゼロから会社を作るのは大変です。しかし休眠なら、コストを抑えて「再起のチャンス」を温存できるのです。

休眠は、単に「事業を放置すること」ではありません。

税務署や役所への正しい届け出をせずに放置してしまうと、青色申告が取り消されたり、最悪の場合、法律のルールで勝手に会社を解散させられたり(みなし解散)するリスクがあります。

この記事では、会社を「正しく休ませる」ための全知識を解説します。

休眠のメリット・デメリットから、具体的な手続き、そして休眠中もやらなければならない最低限の義務まで。廃業との違いを理解し、あなたの会社にとってベストな選択をするための参考にしてください。

会社を「休眠」させる選択肢|廃業・解散との違いを税理士が徹底解説

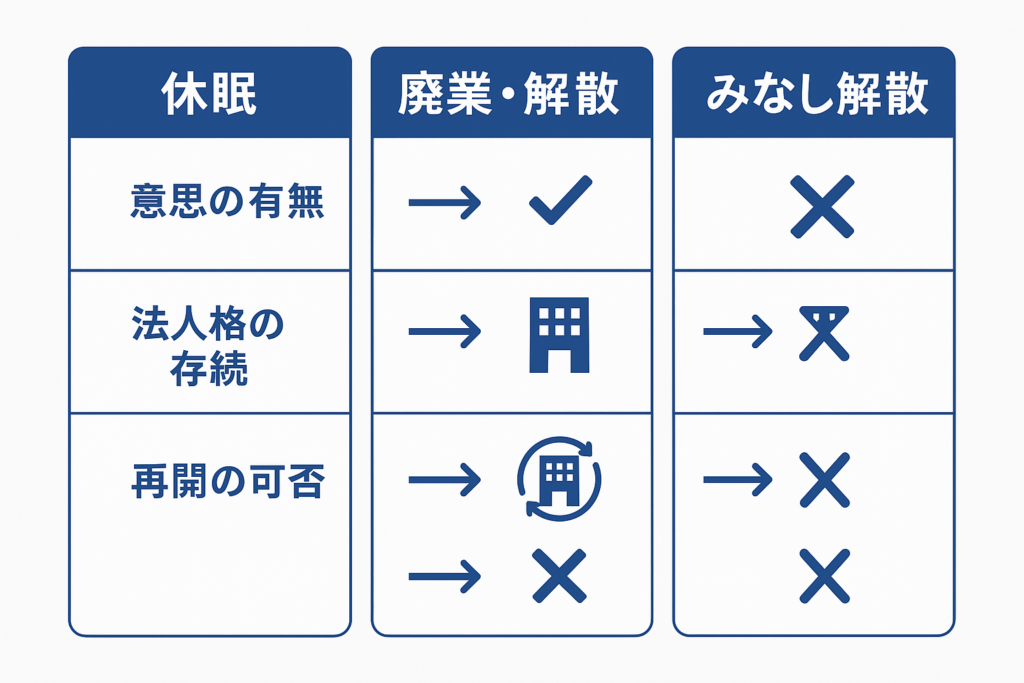

会社の活動を停止する方法には、「休眠」「廃業・解散」「みなし解散」の3つが存在します。これらは似ているようで、法的な意味合いや将来の可能性において決定的な違いがあります。どの選択をするかは、会社の未来を左右する重要な経営判断です。

これから、これら3つの選択肢について、特に、「また事業を始められるように可能性を残す休眠」と「会社を完全に終わらせる廃業・解散」の大切な違いを、税金と法律の両面から、分かりやすく整理してお伝えします。経営の判断に迷わないよう、それぞれの良い点・悪い点をしっかり把握しておきましょう。

会社の休眠とは:事業再開のための「一時停止」

会社の「休眠」とは、法人格(会社という法的な器)をそのまま維持した状態で、事業活動だけを一時的にストップすることです。この状態にある会社を「休眠会社」と呼びます。

ここで重要なのは、会社が消滅するわけではないという点です。つまり、将来的に事業を再開する可能性がある場合に、この「休眠」こそが最も有効な選択肢となります。会社という資産を守りながら、活動をストップできる手段、それが休眠の本質です。

廃業・解散との決定的な違い

休眠は「一時停止」、廃業・解散は「完全終了」

「廃業」とは、事業活動を完全に終了させることを指します。そして、それに伴い「解散」と「清算」という法的な手続きを経て、最終的に会社そのものを完全に消滅させます。

一度この解散・清算手続きが完了してしまえば、同じ会社で事業を再開することは二度とできません。再び事業を行うためには、イチから新しい会社を設立する必要があります。

休眠が「一時停止」であるのに対し、廃業・解散は「完全終了」です。この再開の可能性の有無こそが、両者を分ける最も本質的なポイントだと理解してください。

「みなし解散」との決定的な違い

ペナルティとしての強制終了

そして、もう一つ、経営者が絶対に知っておくべき強制的な終了方法が「みなし解散」です。

これは、経営者の意思とは一切関係なく、法律の規定によって強制的に会社が解散させられる制度です。具体的には、株式会社が最後の登記(役員変更など)から12年間、一度も登記手続きを行わなかった場合、会社法第472条に基づき、法務局の職権で解散したものとみなされます。

これは、実態がない会社が登記簿に残り続けることによる社会的な弊害を防ぐための措置です。

休眠が経営者が能動的に選択する手続きであるのに対し、みなし解散は会社管理を怠った結果として生じる、いわば「ペナルティ」としての解散です。

| 項目 | 休眠 | 解散・廃業 | みなし解散 |

| 経営者の意思 | 意図的な一時停止 | 意図的な完全終了 | 意図しない(放置の結果) |

| 法人格の存続 | 存続する | 消滅する | 強制的に消滅させられる |

| 事業再開の可否 | 可能(届出のみで再開) | 不可(再開には新会社設立が必要) | 3年以内なら可能(会社継続登記が必要) |

| 主な手続き | 税務署等への異動届出書の提出 | 株主総会での解散決議、解散・清算人登記、清算手続き | 最後の登記から12年経過後、法務局による公告・通知を経て職権で解散登記 |

| 費用の目安 | 0円(専門家への依頼費用は別途) | 数十万円(登記費用、官報公告費用、専門家報酬等) | 登記懈怠による過料が発生する可能性あり |

| 関連法規 | 各種税法 | 会社法 | 会社法第472条 |

コストと手続きのメリット

メリット1:手続きは簡単、初期費用もゼロ

休眠の最大の魅力の一つは、手続きが簡単で、費用がほとんどかからないことです。

休眠をスタートするための行政手続きは、税務署や都道府県税事務所などに「異動届出書」を提出するだけで完了します。この届出自体に手数料はかかりません。

一方、会社を廃業・解散する場合はどうでしょうか。解散登記や清算人選任登記の登録免許税、官報への公告費用、さらには司法書士への報酬などで、合計数十万円という初期費用が発生します。

休眠を選択すれば、この初期費用を完全に抑えることができる点が、会社再開の可能性を残す経営者にとって大きなアドバンテージとなります。

メリット2:法人税・消費税の負担がなくなる

休眠を選択する大きな動機の一つが、この税負担の軽減です。

法人税や消費税は、会社の所得(利益)や課税売上に対して課される税金です。休眠中は事業活動が停止し、収益がゼロになります。そのため、課税対象となる所得や売上が発生しないため、これらの税金の納税額は実質0円となります。

不要な税負担から解放されることは、会社を一時停止させる経営者にとって、非常に大きなメリットとなるでしょう。

事業再開時のメリット

メリット3:事業再開は「いつでも」「すぐに」可能

休眠が「賢い選択」である最大の理由の一つは、事業を再開する自由が完全に保証されている点です。

休眠はあくまで一時停止状態ですから、経営者の任意のタイミングで事業を再開できます。再開の手続きも、休眠時と同じように「異動届出書」を提出するだけで完了し、非常にシンプルです。

廃業や解散を選択した場合、事業を再開するには、時間と数十万円の費用をかけて新たに会社を設立し直すという大きな手間が発生します。しかし休眠であれば、その重い負担は一切ありません。会社という器を活かしたまま、スムーズにビジネスを再スタートできるのが、このメリットの本質です。

メリット4:設立からの社歴と「信用力」を維持できる

休眠の大きなメリットの一つは、会社の設立年月日やこれまでの歴史(社歴)をそのまま維持できる点です。

休眠中も法人格(会社という存在)は消滅しません。そのため、会社を畳んでしまう廃業・解散とは異なり、積み上げてきた社歴という無形の資産を失わずに済みます。

この長い社歴は、事業を再開した際、金融機関からの融資審査や新規取引先との関係構築において、会社の信用力として極めて有利に働きます。会社の価値を維持できる、これも休眠の戦略的な利点です。

メリット5:事業に必要な「許認可」を維持できる可能性がある

事業を再開する際の手間を大きく減らせるのが、この許認可の維持です。

建設業許可や宅地建物取引業免許、古物商許可など、事業に必要な許認可は、原則として法人格に付与されています。そのため、休眠によって法人格が維持される限り、これらの許認可も失効せず、再開時に改めて取得し直す手間が省ける場合があります。

ただし、ここで重要な注意点があります。

「休眠すれば全ての許認可が安泰」と考えるのは非常に危険です。許認可によっては、数年ごとの更新義務や、一定期間事業を行わない場合に失効する規定が別途定められています。この法的な義務を怠ると、せっかく残した許認可を失ってしまいます。

この重要な注意点については、後の章で押さえておくべき知識を、深く掘り下げて解説します。

会社休眠の看過できない5つのデメリットと潜在的リスク

休眠は、ここまで見てきたように手軽でメリットも多い選択肢です。しかし、その裏には見過ごすことのできない法務・税務上の義務と潜在的なリスクが潜んでいます。

もし「休眠=放置して良い」と誤解してしまうと、そのツケは非常に大きく、取り返しのつかない事態を招きかねません。

ここでは、押さえておくべき知識を、深く掘り下げて解説します。特に経営者が警鐘を鳴らすべき5つのリスクについて、詳しく確認してください。

法的なリスク

リスク1:放置すると「みなし解散」で会社が消滅する

休眠の管理を怠った場合に待ち受ける最大のリスクが、「みなし解散」による会社の強制消滅です。

前述の通り、最後の登記(役員変更など)から12年間が経過すると、会社は「みなし解散」の対象となります。法務大臣による官報公告の後、管轄の登記所から会社の本店所在地宛に通知書が発送されます。この公告から2ヶ月以内に、「まだ事業を廃止していない」旨の届出を行うか、何らかの登記申請をしない限り、登記官の職権によって解散登記がなされ、会社は法的に解散したとみなされます。

ここで注意すべき点があります。

登記所からの通知が、住所変更などで会社に届かなかったとしても、この手続きは容赦なく進められてしまうという事実です。

「知らないうちに会社が消滅していた」という最悪の事態を避けるためには、後述する「役員変更登記」を定期的に行うことが、休眠中の経営者にとって不可欠な義務となります。

リスク2:休眠中も「役員変更登記」の義務は存続する

休眠中に最も忘れやすく、最も危険な義務が、この「役員変更登記」です。

株式会社の取締役の任期は、定款で伸ばしても最長で10年と法律で決められています。たとえ休眠中で事業が完全に止まっていても、役員の任期は進行します。

そのため、少なくとも10年に一度は、同じ役員が再任(重任)する場合であっても、役員変更登記を行う法的な義務が存続します。

この登記は、任期満了から2週間以内に行わなければならず、これを怠ると代表者個人に100万円以下の過料(行政罰)が科される可能性があります。そして何より、この登記を怠ることこそが、前述した「みなし解散」の12年カウントダウンをスタートさせるトリガーとなってしまうのです。

登記には最低でも1万円の登録免許税が必要ですが、これは会社を守るための必須コストだと理解してください。

税務・コストのリスク

リスク3:税務申告を怠ると「青色申告」が取り消される

休眠中であっても、税務上の義務は消滅しないという点が、経営者にとって非常に危険な落とし穴となります。

休眠中で利益がゼロであっても、法人税の確定申告書は毎年必ず提出しなければなりません。もし、2事業年度連続で期限内に申告書を提出しなかった場合、税務上の優遇措置である「青色申告」の承認が自動的に取り消されてしまいます。

青色申告が取り消されると、事業再開時に大きなデメリットが生じます。

- 欠損金の繰越控除が使えなくなる: 過去の赤字(繰越欠損金)を、将来の黒字と相殺して税金を減らすことができなくなります。

- 少額減価償却資産の特例が使えなくなる:取得価額30万円未満の減価償却資産を購入した場合に、その全額を即時に損金として計上できる制度が使えなくなります。

- 各種税額控除や特別償却が適用できなくなる: 節税のための選択肢が大幅に狭まります。

- 再申請に1年間のブランクが必要: 取り消し通知を受けてから1年間は、青色申告の再申請ができません。

これらのデメリットは、事業再開後のスタートダッシュで大きな足かせとなります。利益ゼロであっても「ゼロ申告」は必ず継続することを、忘れないようにしてください。

リスク4:法人住民税の「均等割」は原則として発生し続ける

休眠の大きなメリットとして「税負担の軽減」を挙げましたが、一つだけ残る税金があります。それが法人住民税の一部である「均等割」です。

これは、会社の利益に全く関係なく、資本金や従業員数に応じて一律に課される税金です。赤字であっても納税義務があり、休眠中も原則として毎年発生します。税額は自治体と資本金等の額及び従業員数によりますが、最低でも年間7万円程度はかかると見てください。

均等割をゼロにする「例外」を逃さない

ただし、多くの自治体では、所定の手続き(休業の届出)を行うことで、この均等割が免除または減免される制度を設けています。

しかし、これは自動的に適用されるものではありません。経営者自身が能動的に申請しなければならず、申請を怠れば毎年7万円以上の出費が続きます。

さらに、東京都や京都府のように、免除の要件が厳しく、なかなか認められにくい自治体も存在します。このため、「休眠=自動的に均等割もゼロ」と安易に考えず、必ず本店所在地のある都道府県・市区町村に確認が必要です。この一手間をかけるかどうかが、休眠中のコストに決定的な差を生みます。

リスク5:会社の信用力が低下する可能性がある

休眠は法人格を維持しますが、信用力という無形の資産には影響を及ぼす可能性があります。

会社の登記簿謄本(履歴事項全部証明書)には、「休眠会社」であることが直接的に公示されるわけではありません。しかし、長期間にわたって役員変更以外の登記が一切されていない状態は、取引先や金融機関から見れば、「この会社は活動実態がないのではないか」と不透明に映る可能性があります。

その結果、事業を再開した際に、金融機関に融資を申し込む場合や、新たな取引を開始する際、休眠期間があったことが説明を求められる要因となります。そして、この期間が、信用評価に影響を与える可能性も否定できません。

休眠は賢い選択ですが、外部からの目線を意識し、将来の再開時に不利にならないよう準備しておくことが重要です。

| 義務 | 根拠法令 | 頻度・期限 | 怠った場合のリスク |

| 確定申告 | 法人税法 | 毎事業年度終了後2ヶ月以内 | ・青色申告の承認取消(2期連続無申告) ・無申告加算税・延滞税(所得が発生した場合) |

| 役員変更登記 | 会社法 | 役員の任期満了から2週間以内(最長10年ごと)※自社の定款で任期を確認してください。 | ・代表者個人への過料(100万円以下) ・みなし解散の原因となる(12年放置) |

| 法人住民税均等割の納税/免除申請 | 地方税法 | 毎年 | ・納税義務が継続(最低年7万円程度) ・滞納による延滞金発生 |

【完全ガイド】会社の休眠・再開に必要な手続きと提出書類一覧

ここまでの解説で、休眠のリスクとメリットを理解されたかと思います。

次は、いよいよ具体的な実務の話です。会社の休眠と再開は、正しい手順に沿って適切な書類を提出することが、将来のリスクを回避する上で極めて重要です。

ここからは、押さえておくべき知識を、深く掘り下げて解説します。

具体的な手続きの流れや、役所に出す必要がある書類を、一つずつ順番に確認していきましょう。

会社を休眠させるための具体的な手順

ここからは、実際に会社を休眠させるための具体的な「行動計画」です。手続きを確実に行い、将来のリスクを排除しましょう。

ステップ1:事業活動の完全停止

まず、休眠の前提として、全ての事業活動を停止させることが必要です。

具体的には、商品の販売やサービスの提供を中止し、進行中の契約があれば解約または完了させます。事務所を賃借している場合は解約し、電話やインターネット回線なども停止するのが一般的な流れです。売上や仕入れが完全にゼロになる状態を目指してください。

預金口座が動くと休眠になりませんので、ご注意ください。

預金口座残高は0円がベターです。

ステップ2:各種行政機関への届出

事業停止が完了したら、次に以下の行政機関に「休眠する」旨を正式に届け出ます。この手続きの中心となるのは「異動届出書」です。

事業停止後、以下の行政機関に「休眠する」旨を正式に届け出ます。

1. 税務署(所轄の税務署)

- 異動届出書: 異動事項の欄に「休業」、異動年月日に休業開始日を記載します。

- 給与支払事務所等の開設・移転・廃止届出書: 従業員がおらず、役員報酬の支払いも停止する場合に提出し、給与支払いの義務をストップさせます。

- (必要に応じて)消費税の納税義務者でなくなった旨の届出書: 課税事業者であった場合など、状況に応じて提出が必要です。

2. 都道府県税事務所

- 異動届出書(法人事業税・法人住民税): 税務署へ提出したものと同様の様式で、休業の旨を記載して提出します。この届出が、先ほど解説した法人住民税の「均等割免除」の申請を兼ねることが多いため、忘れずに提出してください。

3. 市区町村役場

- 異動届出書(法人住民税): 都道府県と同様に、休業の旨を記載して提出します。

4. 年金事務所(従業員がいる場合)

- 健康保険・厚生年金保険 適用事業所全喪届: 従業員が全員退職し、健康保険・厚生年金保険の適用事業所(会社)として該当しなくなった場合に提出します。

5. 労働基準監督署・ハローワーク(従業員がいる場合)

- 労働保険関係成立届の廃止届や雇用保険適用事業所廃止届などを提出し、労働保険・雇用保険関係を終了させます。

これらの届出を確実に行うことで、休眠中の税務・社会保険上の義務を最小限に抑えることができます。

| 提出先 | 書類名 | 備考 |

| 税務署 | 異動届出書 | 「休業」と記載。国税に関する手続き。 |

| 都道府県税事務所 | 異動届出書 | 「休業」と記載。法人事業税・都道府県民税に関する手続き。 |

| 市区町村役場 | 異動届出書 | 「休業」と記載。法人市町村民税に関する手続き。 |

| 年金事務所 | 健康保険・厚生年金保険 適用事業所全喪届 | 従業員が退職し、被保険者が0人になった場合に提出。 |

| 労働基準監督署・ハローワーク | 労働保険・雇用保険に関する廃止届 | 従業員が退職した場合に提出。 |

休眠状態から事業を再開するための具体的な手順

事業再開の準備が整ったら、「活動を再開する」という意思を正式に届け出る必要があります。休眠手続きと同様に、正確な手順を踏むことが重要です。

ステップ1:各種行政機関への再開届

休眠時と同様に、税務署、都道府県税事務所、市区町村役場の3箇所に「異動届出書」を提出します。今回は異動事項の欄に「再開」と記載し、事業再開日を明記します。

ステップ2:青色申告の承認申請(必要な場合)

休眠中に税務申告を怠り、青色申告が取り消されてしまった場合は、事業再開と同時に「青色申告の承認申請書」を税務署に再提出する必要があります。提出期限を逃さないよう注意し、再開後すぐに優遇措置を受けられるように準備をしてください。

ステップ3:社会保険・労働保険の再加入手続き

新たに役員報酬の支払いを開始したり、従業員を雇用したりする場合は、年金事務所や労働基準監督署などで、社会保険・労働保険の適用事業所となるための手続きを再度行います。休眠中に廃止した社会保険・労働保険の「復活」だと考えてください。

ステップ4:みなし解散からの復活手続き(該当する場合)

万が一、休眠中に「みなし解散」の登記がされてしまった場合でも、解散から3年以内であれば、株主総会の特別決議を経て「会社継続の登記」を申請することで、会社を復活させることは可能です。

ただし、これは通常の再開手続きよりも非常に複雑な法的手続きを伴います。もし該当する場合は、必ず司法書士などの専門家へ相談することが、会社を確実に復活させるための必須条件となります。

休眠中の税金はどうなる?税理士が項目別に詳しく解説

休眠中の税務処理は、経営者の方が特に注意しておきたい大切なポイントの一つです。ここで手続きを誤れば、思わぬ過料(ペナルティ)やコストが発生します。

ここでは、休眠中に会社にかかる各種税金のルールについて、押さえておくべき知識を、深く掘り下げて解説します。

しっかりと理解して、無駄な税金やリスクを招かないよう、一緒に確認していきましょう。

法人税・地方法人税・消費税の取り扱い

休眠を選択する最大のメリットは税負担の軽減でした。法人税、地方法人税、そして消費税は、会社の所得(利益)や売上に基づいて計算されるため、事業活動が完全に停止し、収益がゼロであれば納税額も0円となります。

しかし、ここで絶対に忘れないでほしいことがあります。

納税額がゼロでも、申告義務そのものがなくなるわけではありません。

休眠中であっても、2期連続無申告の場合は、青色申告が取り消されるなどの重大なペナルティにつながります。

利益がゼロであっても、申告は忘れずに続けるようにしてください。

一番大切!法人住民税「均等割」の免除申請を忘れずに

法人住民税の均等割は、会社の利益に関係なくかかるため、休眠中の一番大きな維持費になってしまうことがあります。この負担をなくすためには、お住まいの地域(自治体)の免除や減免の制度をしっかり知り、活用することがとても大切です。

多くの自治体では、「今は事業活動をしていませんよ」と届け出ることで、免除が認められるケースが多いです。手続きは、先ほどご説明した「異動届出書」に休業の旨を書いて出すだけで済む場合もあれば、別途、申請書が必要な場合もあります。

大事なポイント:自治体によってルールが違います

ここで知っておいていただきたいのが、自治体によって対応が異なるという点です。

例えば、「休業した日から均等割は払う必要がありません」とはっきり免除を宣言しているところもあれば、逆に「あとで会社の活動が確認された場合は、税金がかかることがあります」と条件をつけているところもあります。

特に、東京23区内など一部の地域では、単に届け出ただけでは認められず、「本当に事業所がないこと」などを具体的に説明する必要があるなど、審査が厳しい傾向にあります。

ですから、「届け出たから安心」と簡単に考えず、必ず本店所在地がある都道府県税事務所と市区町村役場の両方に電話などで直接問い合わせてみてください。そして、以下の2点を明確に確認することが、無駄なコストを避けるための最も確実な方法となります。

- 「休眠中の均等割は免除されますか?」

- 「免除されるために必要な手続きは何ですか?」

このひと手間をかけるだけで、毎年かかるはずの費用を大きく抑えることができます。

固定資産税・償却資産税の納税義務:休眠しても支払いは必須

残念ながら、会社名義で土地、建物などの固定資産や、事業用の機械設備(償却資産)を所有している場合、これらの資産に対する固定資産税や償却資産税の納税義務は、休眠中であっても一切免除されません。

これらの税金は、利益や事業活動とは関係なく、資産を所有していることに対して課されます。そのため、毎年納税通知書が送られてきますから、忘れずに納めるようにしてくださいね。

【業種別】許認可を持つ会社の休眠における特別注意事項

「休眠しても許認可は維持できる」という、休眠の良い点としてお話しした内容は、実は一部の業種では当てはまりません。

せっかく休眠を選んでも、大切な許認可を失ってしまうと、事業再開がとても難しくなってしまいます。そのため、あなたの事業に必要な許認可が、どのような条件で維持できるのかを、事前に正しく知っておくことが大切です。

建設業許可を維持する場合の注意点

もしあなたの会社が建設業許可を持っている場合、休眠中であっても5年ごとに更新手続きが必要です。この更新義務は、会社が休眠中であっても一切免除されません。

5年の有効期間が満了する前に更新申請を行わなければ、許可は問答無用で失効してしまいます。

休眠期間が長くなる場合は、「更新時期を忘れていないか」を、しっかりと管理することが大切になります。建設業許可は、一度失うと再取得が大変ですので、必ず期限を守るようにしてくださいね。

古物商許可を維持する場合の注意点:長期休眠との両立は困難

もしあなたの会社が古物商許可を持っているなら、これは最も慎重な判断が求められるケースです。

古物営業法には、特に注意すべき規定があります。それは、「許可を受けてから6ヶ月以内に営業を開始しない、又は引き続き6ヶ月以上営業を休止」した場合、許可が取り消される可能性があるという点です。

つまり、長期の休眠は、この古物商許可の維持と両立しない可能性が非常に高いと理解してください。もしかすると、すでに許可が有効でなくなっている可能性もありますので、念のため確認してくださいね。

また、2020年4月1日の法改正により、主たる営業所の届出が義務化されました。この届出を行わなかった旧許可は、すでに失効している可能性があります。

休眠を考える前に、まずご自身の会社の許可が今も有効かどうかを、必ず確認していただくことが大切です。

もし長期間お休みされる場合は、いったん許可証を返納することも検討してみると良いかもしれません。安易にそのままにしておくと、せっかくの許可が取り消しになってしまうことがありますので、注意しましょう。

その他の許認可事業に関する一般原則:確認こそが最大の防御

上記で挙げた許認可以外にも、宅地建物取引業、産業廃棄物処理業、飲食店営業など、ほとんどの許認可事業について、それぞれを規定する法律に更新制度や事業実績に関する要件が定められている場合があります。

休眠を選択する際の鉄則はただ一つです。

「自社の許認可を規定する法律の条文を直接確認するか、管轄の行政庁に問い合わせて、休眠中の許認可の取り扱いについて確認すること」

一般的な情報だけを鵜呑みにせず、個別の確認を怠らないでください。この確認こそが、再開時の手間とコストを最小限に抑える、最大の防御策となります。

結論:「休眠」と「解散」、どちらを選ぶべきか?

ここまで見てきたように、会社の休眠は初期費用を抑え、再開の可能性を残せるメリットの裏で、相応の管理義務と潜在的なリスクを伴います。

最終的に「休眠」と「解散」のどちらを選ぶべきか、それは経営者の判断に委ねられます。以下の判断基準を参考に、自社にとって最適な道を選んでください。

「休眠」を選ぶべきケース

- 数年以内に事業を再開する具体的な見込みがある。

- 会社の社歴や、維持可能な許認可、ブランド名などに価値があり、それを残したい。

- 毎年の確定申告や10年に一度の役員変更登記など、休眠中の管理コストと手間を継続的に負担する覚悟がある。

「解散」を選ぶべきケース

- その事業を二度と再開する可能性が全くない。

- 休眠中の管理コストや、将来的なみなし解散のリスクを完全に断ち切りたい。

- 負債がなく、クリーンな形で会社を完全に終わらせたい。

休眠は、将来また事業を始められるように、可能性を残しておくための賢い選び方です。

ですが、そのためには「きちんと管理をする」という大切な条件がついてきます。その手間や費用を、将来得られるかもしれないメリットと比べて、ご自身の会社にとって一番良い道を選んでいただくことが大切です。

会社の休眠は、届け出だけで済む簡単な手続きに見えるかもしれません。しかし、この記事で解説したように、税金の面などで知っておくべき多くの注意点が存在します。

「うちの地域では均等割は本当に安くなるの?」 「青色申告が取り消されないためにはどうすればいい?」 「役員の変更登記、うっかり忘れそうで心配…」

このような疑問や不安を抱えたまま手続きを進めるのは、おすすめできません。

私たちほまれ税理士法人ではあなたの会社の状況を丁寧にお伺いし、休眠が本当に最適な選択肢なのかという経営判断から休眠中の税務申告のサポートまで、お手伝いさせていただきます。

安心して事業をお休みするためにも、ぜひ一度、私たちにご相談ください。