こんにちは!税理士の井上です。

手数料の安さや24時間365日利用できる利便性から、事業用のメインバンクとしてネット銀行を選ぶ法人・個人事業主が増えています。しかし、その一方で多くの事業者を悩ませるのが「紙の通帳がない」という問題です。

融資の申し込み、補助金の申請、あるいは許認可の手続きなどで「通帳のコピーを提出してください」と求められ困った経験をお持ちの方もいらっしゃるのではないでしょうか。

これは従来の銀行業務を前提とした社会の仕組みと、デジタル化された新しい金融サービスとの間に生じたギャップが本質的な原因です。

結論から申し上げますと、ネット銀行には紙の通帳は存在しませんが、その役割を法的に、そして実務的に完全に代替できる「公式な書類」が存在します。

重要なのは、どのような場面で、どの書類を、どのような情報を含んだ形で提出すべきかを正確に理解しておくことです。本記事では、ネット銀行の通帳代わりにどのような書類を準備すればよいのか、その種類から取得方法、提出時の注意点まで、一つずつ丁寧に解説していきます。

なぜ必要?「通帳の代わり」が求められる5つのケース

まず、どのような場面で「通帳の代わり」となる書類が求められるのかを具体的に見ていきましょう。これらのケースを理解することで、各書類が持つべき「証明力」のレベルが明確になります。

ケース1:法人設立時の「資本金払込証明書」として

法人を設立する際、会社法では、発起人が資本金を払い込んだことを証明する「払込証明書」の作成が義務付けられています。

そして、この証明書には「払込があった口座のページのコピー」をホチキスなどで綴じ込む必要があるのです。

ネット銀行を利用する場合、このコピーの代わりとして、以下の情報がすべて記載された取引履歴のページを印刷したものが、正式な書類として認められます。

- 金融機関名、支店名

- 口座種別、口座番号

- 口座名義人(発起人個人の口座)

- 資本金の各振込日と振込金額

単なる口座残高を示すサマリー画面などでは、証明書として認められません。「誰が、いつ、いくら払い込んだか」が客観的に確認できる取引履歴のページが不可欠です。

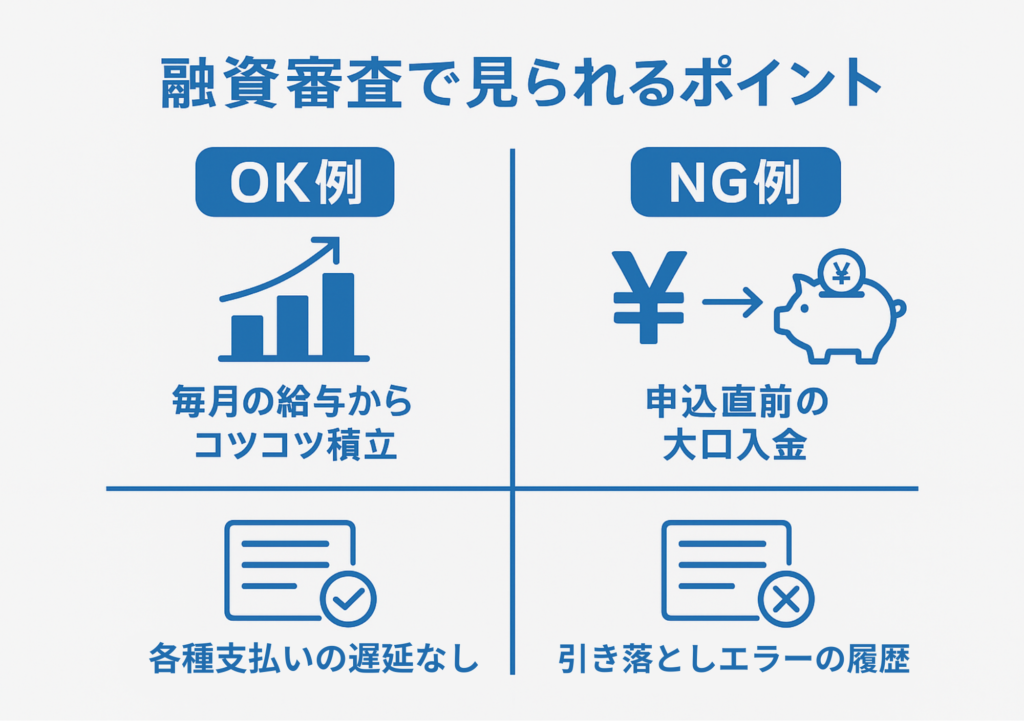

ケース2:日本政策金融公庫や銀行からの「融資」審査で

日本政策金融公庫や民間金融機関から融資を受ける際、多くの場合、直近6ヶ月分以上の入出金履歴の提出が求められます。

これは単なる形式的な確認ではありません。金融機関は、取引履歴という「物語」から、事業者の信用力を慎重に読み取ろうとします。

特に重視されるのは、以下の2つのポイントです。

ポイント①:自己資金の源泉と蓄積プロセス

融資審査では、事業のためにコツコツと計画的に資金を貯めてきた実績が極めて高く評価されます。申込直前に親族から一時的に借り入れるなど、出所が不透明な大口入金は「見せ金」と判断され、審査に致命的な影響を与える可能性があるため注意が必要です。 ネット銀行の取引履歴は検索や分析が容易なため、このような不自然な資金の動きはすぐに発覚すると考えましょう。

ポイント②:家賃や公共料金などの支払い状況

他の借入金の返済状況や、家賃、水道光熱費といった固定費の支払いに遅延がないかも厳しくチェックされます。毎月の支払いを期日通りに行っているという安定した実績は、事業者の返済能力を証明するものに直結します。

融資を検討し始めたら、申込のずっと以前から、誰に見られても恥ずかしくない、規律ある入出金管理を心がけること。それが、ネット銀行時代における新たな信用の作り方といえるでしょう。

ケース3:補助金・助成金の申請における「口座証明」として

国や地方自治体が公募する補助金や助成金を申請する際には、採択後に給付金を受け取る振込先口座を証明する書類の提出が求められます。

融資審査のように詳細な取引履歴は求められないことがほとんどです。ここで重要なのは、申請書に記載する口座情報と寸分違わぬ情報が記載された、客観的な証明書類を提出することです。

具体的には、以下の情報が正確に確認できる書類が必要です。

- 金融機関名、支店名、店番号

- 預金種別、口座番号

- 口座名義人(申請者名と完全に一致していること)

多くのケースでは、これらの基本情報が記載されたネット銀行の口座情報画面を印刷したもので十分です。ただし、補助金・助成金ごとに独自の規定がある場合も多いため、提出前に必ず公募要領を隅々まで確認するようにしましょう。

ケース4:税務調査での「証拠資料」として

関連記事:「なんでも経費」は危険な誤解!個人事業主の経費の基本原則 |ほまれ税理士法人

税務調査において、銀行の取引履歴は、売上や経費の計上が正しく行われているかを裏付ける最も重要な証拠資料(証憑)の一つです。

税務調査官は、会社の会計帳簿(総勘定元帳など)と銀行の入出金記録を一つひとつ照合(突合)し、売上の計上漏れや、使途不明金といった不自然な資金の動きがないかを徹底的に確認します。

つまり、ネット銀行の取引明細は、この検証プロセスで使われる一次情報そのものと言えます。

そして、この明細データの保存方法については、2024年1月から施行された「電子帳簿保存法」によって新たなルールが定められています。この点については、後ほど詳しく解説します。

ケース5:その他(事務所の賃貸契約・勤務先への提出など)

上記のほかにも、事業や日常生活のさまざまな場面で口座情報を証明する書類が必要になることがあります。

- 事務所や店舗の賃貸借契約時 家賃の支払い能力を確認する目的で、口座の残高証明などを求められるケース。

- 勤務先への給与振込口座の届出 給与振込先口座を正確に登録するために、口座情報の提出を求められるケース。

これらの場面で共通しているのは、主に「口座が実在すること」と「口座名義人が本人であること」を確認する点にあります。

そのため、金融機関名、支店名、口座番号、口座名義人が記載された口座情報画面のコピーや印刷で対応できることがほとんどです。

ネット銀行の通帳代わりになる公式書類と必須項目

では、具体的にどの書類を準備すればよいのでしょうか。ネット銀行が提供する通帳の代替書類は、主に以下の種類に分けられます。それぞれの役割と用途を正確に理解しましょう。

基本は「取引明細」と「口座情報」のPDF・印刷

最も一般的で、ほとんどのケースに対応できるのが、インターネットバンキングの画面から取得できる「取引明細」と「口座情報」です。

書類①:取引明細(入出金明細)

- 内容: 特定の期間における、すべての入出金の流れを記録したものです。

- 主な用途: 融資審査、税務調査、資本金の払込証明など、お金の動きそのものを証明する必要がある場面で使用します。

書類②:口座情報画面

- 内容: 銀行名、支店名、口座番号、口座名義人など、口座の基本情報が一覧で表示された画面です。

- 主な用途: 補助金申請、給与振込口座の指定など、口座が確かに存在することを証明する場面で有効です。

提出先によっては、これら両方の提出を求められることも少なくありません。

例えば、融資の申し込みでは、まず「口座情報画面」で口座の存在を証明し、さらに「過去6ヶ月分の取引明細」で詳細な資金の流れを証明する、といった形です。

これらの書類は、ネットバンキングからPDF形式でダウンロードするか、画面をそのまま印刷して提出するのが基本となります。

【チェックリスト】通帳代わりの書類で必須の6項目

通帳の代わりとして提出する書類が、公的な証明力を持つためには、以下の6つの項目がすべて明確に記載されている必要があります。ご自身で書類を準備する際の、最終チェックリストとしてご活用ください。

1.金融機関名 (例:○○銀行)

2.支店名 (例:第一営業支店)

3.口座種別 (例:普通預金)

4.口座番号 (例:1234567)

5.口座名義 (法人であれば正式名称、個人であればフルネーム)

6.取引情報(取引明細の場合) (取引日、取引金額、取引内容など)

これらの項目のうち一つでも欠けていたり、文字が不鮮明であったりすると、書類の再提出を求められる可能性があります。

特に、パソコンやスマートフォンの画面をスクリーンショットで保存する際は、必要な情報がすべて画面内に収まっているか、文字が小さすぎて潰れていないかを必ず確認することが重要です。

より証明力の高い、有料の「公式証明書」を取得する方法

WebサイトからのPDFダウンロードや画面印刷では受理されない、より厳格な証明が求められる場合。その最終手段が、銀行に依頼して公式な証明書を書面で発行してもらう方法です。

主に以下の2種類があります。

- 残高証明書 特定の基準日時点での預金残高を、銀行が公式に証明する書類です。

- 取引履歴明細証明書 指定した期間のすべての取引内容を、銀行が公式に証明する書類です。

これらの書類には銀行の押印がされるため、法的な証明力は最も高くなります。

発行手数料と期間の目安

発行には手数料と、数日〜数週間程度の時間がかかります。(※2025年9月現在の情報。最新の料金は各行の公式サイトでご確認ください)

- 楽天銀行: 取引履歴明細証明書 524円〜

- PayPay銀行: 取引明細書(郵送) 330円/通

- 住信SBIネット銀行: ご利用明細書 1,100円

【重要】まずは提出先に確認を

無用なコストと時間をかけないためにも、まずは提出先に「Webサイトからダウンロードした取引明細のPDFで受理可能ですか?」と確認することが鉄則です。

そこで不可と言われた場合にのみ、有料の証明書を依頼するという手順を踏むのが最も効率的です。

【税理士の視点】ネット銀行は税務署に筒抜け!税務調査で絶対に見られるポイント

ネット銀行の利便性に慣れると、その取引がデジタル空間で完結していることから、どこか外部から見えない情報のように感じてしまうかもしれません。しかし、税務の世界において、その認識は極めて危険です。

ここでは、税理士として、ネット銀行と税務調査に関する厳しい現実をお伝えします。

「通帳がないからバレない」は100%通用しない

「紙の通帳がないネット銀行の口座は、税務署に把握されにくいのでは?」という考えは、完全な誤りです。

国税庁や税務署は、国税通則法に基づく非常に強力な「質問検査権」を持っており、必要と判断すれば、国内のいかなる金融機関に対しても、納税者の口座情報(残高や全取引履歴)の開示を要求できます。

さらに、この調査プロセスは近年、劇的にスピードアップしています。2021年10月から金融機関への預貯金照会がオンライン化されたことで、かつては数週間かかっていた手続きが、今や数日で完了します。これにより、税務署はより迅速かつ網羅的に納税者の金融資産を把握できる体制を整えているのです。

もし、申告していないネット銀行口座が税務調査で発覚した場合、「うっかり忘れていた」という言い訳は通用しません。「意図的な所得隠し(脱税)」を強く疑われ、調査がより厳しく、広範囲に及ぶ可能性が非常に高くなります。

紙の通帳があろうとなかろうと、ネット銀行も他の銀行口座と全く同じように、税務署には「筒抜け」である。このことを肝に銘じてください。

【2024年〜】電子帳簿保存法で変わる!ネット銀行取引明細のデータ保存義務

電子帳簿保存法(以下、電帳法)は、多くの事業者にとって難解に感じられるかもしれません。しかし、ネット銀行の利用者が押さえるべきポイントはシンプルです。ここでは、具体的に何が変わったのか、何をすべきかを解説します。

あなたの取引明細も対象!「電子取引」とは?

まず、電帳法では、インターネットなどを通じて授受する取引情報を「電子取引」と定義しています。

これには、メールで受け取ったPDFの請求書や、ECサイトで発行されたWeb領収書などが含まれます。そして、インターネットバンキングを通じてダウンロードした取引明細データも、紛れもなくこの「電子取引」に該当するのです。

「紙での保存」はNGに!データそのものの保存が義務化

ご自身の取引明細が「電子取引」に該当することにより、2024年1月1日から、そのデータの保存方法が根本的に変わりました。

従来は、Webサイトからダウンロードした取引明細を印刷し、その紙を保存しておけば税務上の要件を満たせました。

しかし、改正後はその元となった電子データ(PDFやCSVファイルなど)そのものを、法律の要件に従って保存することが義務化されたのです。

ただPDFを保存するだけではNG!満たすべき2つの要件

そして最も重要なのが、単に電子データをパソコンに保存しておくだけでは不十分だという点です。電帳法が電子データの保存に求める要件は、大きく分けて以下の2つです。

要件①:真実性の確保 保存されたデータが、作成されてから一度も改ざんされていないことを証明するためのルールです。

要件②:可視性の確保 保存したデータを、税務調査などの際に、すぐに閲覧・検索できるようにしておくためのルールです。

例えるなら、「真実性」は金庫の鍵、「可視性」は整理されたファイルキャビネットのようなもの。どちらが欠けても、法律上の要件を満たした保存とは言えません。

つまり、ネット銀行の取引明細を保存する際は、①電子データのまま、②改ざんできない(または、したことがわかる)状態で、③日付や金額で検索できるようにして保存する必要があります。これは、法人・個人事業主を問わず、すべての事業者にとって避けては通れない、新たな義務です。

要件①:改ざんを防ぐ「真実性の確保」の4つの措置

データの改ざんを防ぐ「真実性の確保」のためには、以下のいずれか1つの方法を採用します。

- タイムスタンプが付与されたデータを受領する。

- データ受領後、速やかにタイムスタンプを付与する。

- データの訂正・削除が記録される、または訂正・削除ができないシステムを利用する。

- 訂正・削除の防止に関する事務処理規程を定め、それに沿って運用する。

高価なシステム導入が難しい中小企業や個人事業主にとっては、4番の「事務処理規程の策定・運用」が最も現実的でコストのかからない方法です。

要件②:すぐに見つけ出すための「可視性の確保」の3つの要件

保存したデータを、税務調査などの際にいつでも閲覧・検索できる状態にする「可視性の確保」では、以下の3つの要件をすべて満たす必要があります。

- 保存場所にパソコン、ディスプレイ、プリンタ等を備え付け、操作説明書と共に、データを整然とした形式かつ明瞭な状態で速やかに出力できるようにしておくこと。

- 「取引年月日」「取引金額」「取引先」の3項目で検索できる機能を確保すること。

- 日付または金額の範囲指定で検索できること。(※税務調査官からのダウンロードの求めに応じられる場合は不要)

多くの方が対応に苦慮するのが、この検索機能の確保です。ただフォルダにPDFを放り込んでいるだけでは要件を満たせないため、ファイル名の付け方を工夫するなどの対策が必要になります。

コストをかけずに対応!今日からできる電子データ保存3つのステップ

では、コストをかけずに電帳法の要件を満たすには、具体的にどうすればよいのでしょうか。中小企業や個人事業主の方は、以下の3ステップで対応することをお勧めします。

ステップ①:「事務処理規程」を作成し、備え付ける

まず、データの改ざんを防ぐ「真実性の確保」の要件は、この方法で満たせます。

国税庁のウェブサイトにひな形が用意されているため、これを参考に自社のルールを定め、書面として保存・備え付けておくだけで要件を満たせます。

ステップ②:ファイル名の付け方を統一する

次に、データをすぐ見つけられるようにする「可視性の確保(検索性)」は、ファイル名の工夫で対応します。ダウンロードした取引明細データに、以下のような規則的なファイル名を付けましょう。

- 【取引明細の例】 2025-10_○○銀行_取引明細.pdf

- 【請求書・領収書の例】 20251028_株式会社〇〇_110000.pdf

このように「日付」「取引先」「金額」を含めておけば、フォルダ内でソートするだけで目的のデータを見つけやすくなります。

ステップ③(推奨):Excelで「索引簿」を作成する

ファイル名だけでは検索性に不安が残る場合や、より確実に対応したい場合は、Excelで簡単な索引簿を作成する方法が有効です。

「日付」「取引先」「金額」「ファイル名」などの項目を一覧にしておけば、Excelのフィルタ機能で容易に検索でき、検索要件を完全に満たすことができます。

【注意】検索要件の猶予措置について

なお、基準期間(前々年)の売上高が5,000万円以下で、税務調査の際にデータのダウンロードの求めに応じられる事業者については、検索要件が不要となる猶予措置があります。

しかし、将来的な事業拡大や、いざという時の円滑な調査対応を考えれば、日頃から上記の管理方法を実践しておくことをおすすめします。

【銀行別】通帳代わりになる書類の取得方法マニュアル

ここでは、主要なネット銀行について、通帳代わりとなる取引明細の具体的な取得手順を解説します。

主要ネット銀行の取引明細ダウンロード機能比較

| 銀行名 | 無料ダウンロード可能期間 | 対応ファイル形式 | 有料の証明書発行手数料(目安) | 備考 |

| 楽天銀行 | 過去24ヶ月以内 | PDF, CSV | 524円~ | 24ヶ月を超える場合は有料発行のみ。 |

| PayPay銀行 | 過去5年以内 | PDF, CSV | 330円/通(5年超の場合) | Web版からのみPDFダウンロード可能。 |

| 住信SBIネット銀行 | 7年前の1月1日以降 | PDF, CSV | 1,100円/回 | 無料での照会期間が最も長い。 |

楽天銀行での取得手順(個人・法人口座)

楽天銀行では、ログイン後の画面から過去24ヶ月分の取引明細をダウンロードできます。

- ログイン後、トップページの「入出金明細」を選択します。

- 明細画面上部にある「直近24ヶ月以内の全てのお取引のご確認はこちら」をタップ(またはクリック)。

- 画面下部の「ダウンロード依頼」から、照会期間を指定します。

- 「PDF形式でダウンロード」または「CSV形式でダウンロード」を選択し、ダウンロードを実行します。

※24ヶ月を超える期間の明細が必要な場合は、カスタマーセンターへの電話依頼による有料の「取引履歴明細証明書」の発行が必要です。

PayPay銀行での取得手順(個人・法人口座)

PayPay銀行は、Webのログイン後画面から過去5年以内の取引明細をPDF形式で即時ダウンロードできます。

- PC等でWebサイトにログインします。(※ビジネスアプリからはPDFダウンロード不可)

- 「普通預金取引明細照会」画面を開きます。

- 画面上部の「期間選択」で必要な期間を指定し、「照会」ボタンをクリックします。

- 表示された明細の上部にある「PDF」ボタンをクリックすると、PDFファイルがダウンロードされます。

※5年を超える明細が必要な場合は、同画面下部の「取引明細郵送依頼」から有料で申し込むことができます。

住信SBIネット銀行での取得手順(個人・法人口座)

住信SBIネット銀行は、「7年前の1月1日以降」という非常に長期間の取引明細を無料で照会・ダウンロードできるのが大きな強みです。

- ログイン後、「口座情報・入出金」メニューから「入出金明細」を選択します。

- 明細画面上部の「絞り込み」機能で、期間を「期間指定」に変更します。

- 開始日と終了日を入力し、「適用」ボタンを押します。

- 画面に表示されたダウンロードボタンから、CSVまたはPDF形式でデータを取得します。

※7年前の1月1日より過去の明細が必要な場合は、有料の「取引明細書」を請求する必要があります。

関連記事:法人口座が作れない!その理由と対策を徹底解説する完全ガイド |ほまれ税理士法人

【税理士が推奨】法令遵守の先を行く、データ管理術

最後に、単なる法令遵守にとどまらず、将来のリスクを回避し、経営の効率化にも繋がるデータ管理術を3つご紹介します。

管理術①:定期的ダウンロードとファイル名管理の徹底

銀行のシステム障害などに備え、取引明細は定期的にダウンロードしておくことを強く推奨します。毎月末や四半期末など、自社の経理サイクルに合わせて「取引明細をダウンロードし、命名規則に従ってリネームし、指定フォルダに保存する」という業務をルーチン化しましょう。この地道な作業が、税務調査前のパニックを防ぐ最も確実な方法です。

管理術②:会計ソフトとのAPI連携による自動化

freeeやマネーフォワード クラウドといったクラウド会計ソフトは、多くのネット銀行と連携できます。設定すれば、銀行の取引明細が毎日自動で会計ソフトに取り込まれ、仕訳作業が劇的に効率化されます。 これは単なる時短術ではありません。手入力によるミスを防ぎ、リアルタイムに経営状況を把握できるだけでなく、多くの会計ソフトは電帳法に準拠したデータ保存機能も備えています。API連携は、経理のDXとコンプライアンス対応を同時に実現する、極めて有効な投資です。

管理術③:書類の保存期間は「原則7年、最長10年」と心得る

法人税法では、帳簿書類の保存期間を原則「7年間」と定めています。しかし、青色申告法人で赤字(欠損金)が生じた事業年度の書類は、繰越控除のために「10年間」の保存が必要です。また、会社法でも会計帳簿等の保存期間は「10年間」と定められています。

これらの要件を確実に満たすため、税理士としては「会計に関する書類は一律10年間保存する」というシンプルなルールで運用することをお勧めします。これが、法律の違いによる混乱や、いざという時の書類不足を防ぐ最善策です。

まとめ:ネット銀行の通帳問題は正しい知識で解決できる

ネット銀行に紙の通帳がないことは、もはやデメリットではありません。正しい知識を持ち、適切な手順を踏めば、従来の通帳以上の利便性と証明力を得ることが可能です。

本記事の重要なポイントを、最後に改めて確認しましょう。

- 通帳の代わり 基本は「取引明細」や「口座情報画面」のPDF・印刷で対応可能。

- 必須項目の確認 「金融機関名」「支店名」「口座番号」「口座名義」などが明記されているか必ず確認する。

- 電帳法への対応【最重要】 2024年1月から、ダウンロードした取引データは電子データのまま、要件(真実性・可視性)を満たして保存することが義務化。

- 税務リスク対策 税務署はネット銀行の口座を完全に把握している。透明性の高い経理と適切なデータ保存が最善の対策。

- データ管理の徹底 会計ソフトとの連携などを活用し、「会計に関する書類は10年間保存する」ルールを徹底する。

ネット銀行の活用と、それに伴う電子帳簿保存法への対応は、もはや切り離しては考えられない現代の経営課題です。

「自社のデータ保存方法は本当にこれで合っているのだろうか?」「もっと効率的な経理の仕組みを作りたい」といったお悩みをお持ちの経営者様は、決して少なくありません。

デジタル化の波を的確に捉え、未来の成長に繋げるために。ぜひ一度、私たちほまれ税理士法人にお気軽にご相談ください。