【税理士が解説】交際費の領収書、なぜ大切?税務調査で指摘されないための基本

こんにちは!税理士の井上です。

会社の経費の中でも、この「交際費」については特に頭を悩ませている社長が多いのではないでしょうか。「税務調査で一番見られるのは交際費だよ」なんて話を聞いて、不安に感じていらっしゃるかもしれませんね。

そのご不安は、ごもっともです。というのも、交際費は個人的な支出との線引きが難しく、税務署も「本当に事業のための経費か?」という視点で、特に注意深く見ているからです。

この記事では、なぜ交際費がそれほど重要視されるのか、そしてどうすれば税務調査で慌てずに済むのか、その基本と大切なポイントを解説します。この記事をお読みいただければ、きっと明日からの領収書の扱い方が変わるはずです。

なぜ、交際費の領収書は「重要書類」なのか?

まず、とても大切な大原則からお話しします。 法人税法では「交際費は、原則として経費にはできません(損金不算入)」と定められています。 「え、うちは年間800万円まで経費にしているよ?」と思われたかもしれません。実は、その「800万円まで」というルールは、あくまで中小企業を支援するための「特例(特別な例外)」に過ぎないのです。

税務署は「交際費は、原則として経費にはできません」という、とても厳しい門番のような立場で見ています。 ですから、私たちが提出する領収書は、単なる支払いの証明書ではありません。「この支出は、例外的に経費として認めてください」と、門番である税務署を納得させるための、唯一の『証明する方法』なのです。

内容が不十分な領収書では、この通行手形としての役目を果たせず、「これは経費として認められません」と判断されてしまう。これが、交際費が厳しく見られる根本的な理由です。

関連記事:「なんでも経費」は危険な誤解!個人事業主の経費の基本原則 |ほまれ税理士法人

そもそも「交際費」とは?どこまでが対象?

多くの方が悩まれるのが、「そもそも、どこまでが交際費なの?」という点です。 税法上の「交際費」は、私たちが普段使う言葉の意味より、少し広い範囲を指します。ポイントは、支出の相手が「事業に関係のある者等」であることです。これには、直接の取引先だけでなく、将来のお客様になるかもしれない方もいます。

具体的には、以下のような費用が交際費に当たります。

- 取引先との会食や接待ゴルフにかかる費用

- お中元やお歳暮、開店祝いなどの品物を贈る費用

- 取引先を旅行や観劇などにお招きする費用

- 取引関係者のお祝い金やご香典など

こうした支出が、事業を円滑に進めるためのものであれば、交際費として正しく処理する必要がある、とご理解ください。

ご自身の会社はどれ?資本金で変わる交際費のルール

交際費がどこまで経費として認められるかは、会社の資本金の額によってルールが異なります。ご自身の会社が、どのルールに当てはまるのかを正確に把握することが、正しい経費管理の第一歩です。

資本金1億円以下の法人(中小法人)

期末の資本金が1億円以下の中小企業様(※)は、次の2つのうち、有利な方を選ぶことができます。

- 年間800万円までを全額経費にする方法

- 接待飲食費(社外の者との飲食代)の50%を経費にする方法

ほとんどの中小企業様では、年間の交際費が1,600万円を超えない限り、①の「800万円の定額控除」を選んだ方が有利になります。

資本金1億円超100億円以下の法人

資本金が1億円を超えると、①の800万円の枠は使えなくなり、②の「接待飲食費の50%」のみが経費として認められます。

資本金100億円超の法人

資本金が100億円を超えると、交際費を経費にする特例は一切ありません。全額が経費として認められない、ということになります。

※資本金1億円以下でも、資本金5億円以上の大企業の100%子会社などの場合は、中小企業向けの特例が使えないため、ご注意ください。

| 資本金の額 | 損金算入限度額 | 選択肢 |

| 1億円以下 | ① 年間800万円まで② 接待飲食費の50% | ①と②の有利な方を選択 |

| 1億円超100億円以下 | 接待飲食費の50% | 選択肢なし |

| 100億円超 | 損金算入不可 | 選択肢なし |

税務調査で慌てない!領収書の正しい書き方・もらい方

税務調査で慌てないためには、しっかりとした領収書を残しておくことが、とっても大切です。せっかく使った経費を「これは認められません」と言われないために、領収書に必要な項目と、支払いをする人が知っておきたい「正しいもらい方のコツ」を分かりやすくご紹介します。

関連記事:税務調査とは?【完全ガイド】いつ来るか・流れ・対策を税理士が解説 |ほまれ税理士法人

これさえ押さえれば安心!領収書に必要な7つの項目

実は、法律で「領収書はこう書きなさい」という細かいルールが決まっているわけではありません。でも、消費税の計算で損をしないため、そして税務調査で「これはちゃんとした経費です」と説明できるようにするためには、次の7つの項目が書かれていると安心です。

- 日付: 実際に支払いをした日を正確に書いてもらいましょう。「令和6年」のように、元号からきちんと書いてもらうのがポイントです。

- 宛名: 支払いをしたあなたの会社の正式名称を伝えて、正しく書いてもらいましょう。「株式会社」を「(株)」などと略さないのが基本です。

- 金額: 後から数字を書き加えられないように、金額の頭に「¥」や「金」、最後に「-」や「※」を付けてもらうのが一般的です。税込みの合計金額がはっきり分かるようにしてもらいましょう。

- 但し書き: 「何に使ったお金か」を具体的に書いてもらいます。「お品代として」では、何を買ったのか分かりません。「飲食代として」「贈答品代として」など、誰が見ても分かるようにしてもらうことが重要です。

- 発行したお店の情報: 領収書を発行したお店の会社名(または氏名)、住所、電話番号です。インボイス制度が始まってからは、お店の「登録番号」も絶対に必要になりました。

- 内訳: もし買ったものの中に、消費税が8%のものと10%のものが混ざっていたら、それぞれの税率ごとの合計金額が分かるように書いてもらう必要があります。これは消費税のルールで決まっています。

- 収入印紙: 税抜で5万円以上の支払いをした場合は、金額に合った収入印紙を貼り、その上にハンコ(消印)を押してもらうのを忘れずに確認しましょう。

お店で実践!「正しい領収書のもらい方」3つのコツ

完璧な領収書を手に入れるには、お金を払う人のちょっとした心がけが大切です。社内のルールとして、みんなで覚えておきましょう。

「上様」はNG!

宛名が「上様」だと、誰が払ったお金なのか税務署に伝わりません。「本当に会社の経費?個人的な買い物じゃない?」と疑われる原因になってしまいます。必ず、会社の正式名称を伝えて書いてもらいましょう。

「お品代」も避けましょう

但し書きが「お品代として」では、仕事に関係する出費だと説明するのが難しくなります。例えば、同じデパートで買い物しても、「贈答用のお菓子代」なら交際費、「会社の事務用品代」なら消耗品費となり、経費の種類が全く変わってきます。具体的な内容を書いてもらうことが大切です。

その場で「メモ」する習慣を!

- 忙しい飲食店などでは、最低限の情報しか書かれていない領収書を渡されることもありますよね。そんなときは、その場ですぐに領収書の裏側などに「参加者の氏名、会社名、人数、会食の目的」などをメモしておきましょう。後からパソコンで清書した書類より、その場の「生きたメモ」の方が、証拠として信頼されやすいのです。

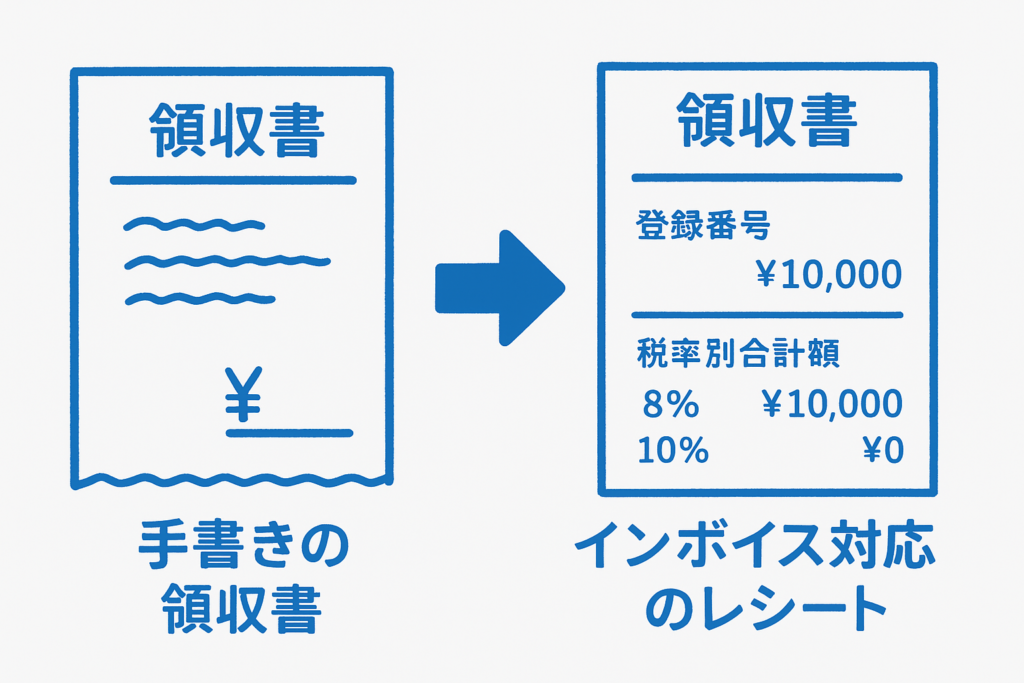

領収書より「レシート」が強い味方になることも

少し前までは「手書きの領収書の方がレシートよりちゃんとしている」というイメージがありましたよね。ですが、2023年10月に始まったインボイス制度でその常識が変わりつつあります。

インボイス制度のもとで消費税の納税額をきちんと計算して節税するためには、領収書やレシートに「お店の登録番号」「適用税率」「税率ごとの消費税額」といった情報が必須になりました。

インボイス制度に対応しているお店のレジから出てくるレシートには、これらの必要な情報が自動で印刷されているので、とても確実です。一方で、手書きの領収書だと、お店の人が登録番号を書き忘れたり、税率の計算を間違えたりする可能性があります。

そのため、税務調査で証拠として見せるなら、情報がぎっしり詰まった「レシート」の方が、シンプルな手書きの「領収書」よりも安心なケースが増えているのです。会社の経費精算では、「領収書ではなく、必ずレシートを提出する」とルール化するのも良い方法です。

関連記事:税務調査は過去何年分?原則「3年」、最大「7年」の法則を解説します |ほまれ税理士法人

「交際費」とよく似た経費との違いは?税務調査の重要ポイント

税務調査でよくチェックされるのが、「このお金の使い方は、本当に交際費ですか?」というポイントです。特に「会議費」や「福利厚生費」との区別は難しく、もし間違ってしまうと、後から追加で税金を払うことにもなりかねません。それぞれの費用の違いをしっかり理解して、正しく経費を分けましょう。

交際費か? 会議費か?|ポイントは「目的」と「金額」

交際費と会議費、この二つを分ける一番のポイントは「何のために使ったお金か」という目的です。

- 会議費とは? 仕事の打ち合わせや商談など、純粋に「会議のため」に使ったお金です。会議中に出すお茶やお弁当代などがこれにあたります。

- 交際費とは? 取引先と親しくなって、これからのビジネスをスムーズに進めるための「おもてなし」が目的です。一緒に食事に行ったり、贈り物をしたりするのがこれです。

例えば、社内で行う会議で出すお弁当代は「会議費」ですが、契約が決まったお祝いに取引先を高級レストランに招待したら、それは「交際費」になります。

この「目的」に加えて、実務では「金額」も重要な判断基準になります。社外の人との食事で、1人あたりの金額が10,000円以下なら、交際費ではなく会議費として処理できる、という便利なルールがあるんです。この「1人10,000円」が、判断の一つ目のラインになります。

もし食事をしながらの打ち合わせを会議費にしたいなら、「いつ、誰と、どんなことを話したか」が分かる議事録やメモを残しておくと、税務調査のときに自信を持って説明できますよ。

交際費か?福利厚生費か?|ポイントは「対象者の範囲」

今度は、会社の中での食事会などで迷いがちな、交際費と福利厚生費の区別について見ていきましょう。この二つを見分けるカギは、「誰のためのお金か」、つまり対象になった社員の範囲です。

- 福利厚生費とは? 会社のスタッフ全員が対象で、「誰でも参加できますよ」という公平なイベントにかかるお金です。社員みんなのやる気をアップさせることが目的です。

例えば、全社員が参加できる忘年会や社員旅行は「福利厚生費」です。一方、役員だけの食事会や、営業部の目標達成パーティーなどは、参加する人が限られているため「社内交際費」として扱われます。

なぜこんな区別があるのでしょうか?それは、社員みんなの働く環境を良くするためのお金(福利厚生)は、会社の成長につながるので全額経費として認められます。しかし、一部の人だけを特別扱いするようなお金(社内管理用)は、会社の経費として認められる範囲に制限がかけられている、というわけです。

| 勘定科目 | 目的 | 対象者 | 税務上の扱い | 判断のポイント |

| 交際費 | 接待・おもてなし・贈答 | 事業関係者(社内外) | 原則、経費にできない(特例あり) | 関係づくりがメインの目的か |

| 会議費 | 業務上の会議・打ち合わせ | 事業関係者(社内外) | 全額経費にできる | 仕事を進めるのがメインの目的か |

| 福利厚生費 | 従業員の慰安・福祉 | 全従業員 | 全額経費にできる | 全員に平等なチャンスがあるか |

【令和6年度税制改正】1人1万円以下の飲食費特例を使いこなす

2024年度から、経費に関するルールに大きな変更がありました。その中でも特に注目なのが、「1人あたりの食事代」の基準額アップです。この新しいルールを正しく理解してうまく使えば、会社の税金を賢く節約できますよ。

何が変わった?これまでの5,000円ルールからの変更点

これまでも、取引先との食事会などで、1人あたりの金額が5,000円以下なら、その費用を「交際費」にしなくても良い、という特例がありました。

この基準額が、2024年4月1日以降の食事会から、なんと10,000円に倍増されたのです!

このルールを使うと、食事代を「会議費」などとして計上でき、会社の規模や交際費の上限額(800万円)に関係なく、かかった費用を経費にできます。これは大きなメリットですよね。

ただし、少し注意が必要です。同じ会計年度の中に「5,000円ルール」の時期と「10,000円ルール」の時期が混ざることになります。経費の精算をするときは、食事会の日付をしっかり確認して、適用する基準を間違えないようにしましょう。

特例を使うために絶対必要!書類と記録のルール

この便利な「1人1万円以下」の特例ですが、ただ領収書があれば自動的にOKというわけではありません。きちんとルールで決められた、以下の事項を記載した書類を残しておく必要があります。

- 食事会があった年月日

- 参加した取引先などの会社名・氏名と、自社との関係

- 食事会に参加した合計人数

- かかった費用の合計額、お店の名前と住所

- その他、打ち合わせ内容など参考になる情報

これらの情報は、もらった領収書の裏にメモしたり、経費精算の紙に書いて一緒に保管したりすれば大丈夫です。これが、特例を使うための絶対条件。一つでも情報が抜けていると、税務調査のときに「この経費は認められません」と言われてしまう可能性があるので、しっかり記録しましょう。

【記録の具体例】

| 記載事項 | 記載例 | チェック |

| ①年月日 | 2025年9月15日 | ☐ |

| ② 参加者・関係 | 〇〇株式会社 部長 △△様、弊社 2名 | ☐ |

| ③参加人数 | 3名 | ☐ |

| ④ 金額・店舗情報 | 29,700円、レストランほまれ(東京都中央区〇〇1-2-3) | ☐ |

| ⑤その他 | 新製品に関する打ち合わせ | ☐ |

こんな費用は対象外!注意したい具体例

この特例が使えるのは、あくまで「食事そのもの」にかかった費用です。そのため、たとえ1人あたり10,000円以下でも、次のような費用は対象外となり、通常通り「交際費」として処理する必要があるので注意してください。

- ゴルフや旅行とセットの食事代 ゴルフコンペや社員旅行のパック料金に含まれている食事代のようなものは対象外です。イベントと食事がセットになっている場合、食事代だけを抜き出してこの特例を使うことはできません。

- お店への送迎代 取引先をレストランまでお送りしたタクシー代などは、食事代ではないので対象外です。

- お土産やプレゼント代お土産に渡したワインやお菓子などは、「食事」ではなく「贈り物」なので、このルールは使えません。

- 社内の人だけの食事会この特例のポイントは、社外の人が1人以上参加していることです。社長や社員など、社内のメンバーだけの食事会は対象外となります。

領収書がない・もらえない場合の対処法

経費の精算に領収書は必須!でも、「うっかり失くしてしまった…」「そもそも領収書が出ない支払いだった…」なんて、どうしようもない時もありますよね。

そんな時でも、あきらめるのはまだ早いです。他の方法できちんと記録を残しておけば、経費として認めてもらえる可能性は十分にあります。その具体的な方法を見ていきましょう。

もし領収書を紛失してしまったら?

もし領収書を失くしてしまったら、まずはお店や取引先に「すみません、再発行してもらえませんか?」とお願いしてみましょう。ただし、お店側が「二重に経費として計上されるのでは?」と心配して、再発行を断わることも少なくありません。

再発行が難しい場合は、代わりになる証拠を探します。もしレシートが手元にあればラッキー!レシートは領収書の代わりとして立派な証拠になります。レシートすらない場合は、次に紹介する「出金伝票」を作成したり、他の証拠を集めたりする方法を考えます。

「出金伝票」の正しい書き方と便利な活用シーン

「出金伝票(しゅっきんでんぴょう)」とは、領収書がもらえない支払いについて、その事実を証明するために会社や自分自身で作成する記録メモのようなものです。これを税務署に証拠として認めてもらうためには、次の4つの項目を必ず書く必要があります。

- 支払日: お金を支払った日付

- 支払先: 取引相手の会社名や氏名

- 支払金額: 実際に支払った金額

- 支払内容: 「何のためにお金を使ったか」という具体的な内容(例:「〇〇株式会社 △△部長との会食代として」)

出金伝票は、特にこんな場面で有効です。

- 慶弔費: ご祝儀や香典など、領収書をもらう習慣がない支払い。この時、結婚式の招待状や会葬礼状などを一緒に保管しておくと、証拠としての力がぐっと強まります。

- 交通費: 電車やバスなど、領収書が出にくい公共交通機関を使ったとき。

- 自動販売機での購入

- 割り勘での支払い: 飲み会などで代表者がまとめて支払い、領収書が1枚しかない時。自分が払った金額分だけ、出金伝票を作っておけばOKです。

税務調査で納得してもらえる!代替証拠の集め方

領収書がないと、税務調査の担当者は「本当に仕事のために使ったお金なの?」と、どうしても厳しくチェックします。この疑問を解消するためには、一つの書類だけでなく、いくつかの証拠を組み合わせて「間違いなく仕事の支払いですよ」と証明することが大切です。

出金伝票は自分で作れるので、正直なところ、それだけだと証拠としては少し弱いです。でも、他の「誰が見ても事実だとわかる書類」とセットにすることで、ぐっと信じてもらいやすくなります。

例えば、領収書を失くしてしまった会食費について、

- 出金伝票(お店、金額、参加者、目的をしっかり記載)

- クレジットカードの利用明細(お店、日付、金額を証明できる)

- 日程調整のメール履歴(仕事の打ち合わせだったことを証明できる)

この3点セットで保管しておけば、たとえ領収書がなくても、「これは正当な経費です」と自信を持って説明できるはずです。

他にも、銀行の振込明細や、商品を受け取ったときの納品書、支払いをお願いされた請求書なども、支払いを証明する強い味方になります。

避けて通れない!インボイス制度と電子帳簿保存法への対応

最近の税金の新しいルールのうち、特にビジネスへの影響が大きいのが「インボイス制度」と「電子帳簿保存法」です。この二つのルール、実は取引先との食事代(交際費)の領収書管理にも、直接関係してくるんです。

インボイス制度が「1人1万円基準」の判定に与える意外な影響

インボイス制度は消費税に関するルールですが、これが思わぬところで、食事代が1人1万円以下かどうかの判定に影響してきます。

これは、普段、経理を税抜価格で処理している会社が、インボイスに登録していないお店(免税事業者など)で食事をしたときに起こる問題です。

インボイス未登録のお店に支払った消費税は、原則として会社の経費にできません(期間限定の特別ルールあり)。そしてここがポイントなのですが、この経費にできなかった消費税分を、食事代の本体価格にプラスして「1万円を超えていないか?」をチェックする必要があるのです。

【具体例】知らないと損する判定の落とし穴

ちょっと複雑なので、具体例で見てみましょう。

- 【状況】 あなたの会社(税抜経理)の社員が、インボイスに登録していない飲食店で食事。レシートは税込10,800円(本体10,000円+消費税800円)でした。

- 【ルール】 今は特別ルール(経過措置)で、支払った消費税800円のうち、80%は経費にできます(2026年9月30日まで)。

- 【計算してみると…】経費にできない消費税額:800円 × (100% – 80%) = 160円1万円基準の判定に使う金額:食事の本体価格10,000円 + 経費にできない消費税160円 = 10,160円

- 【結論】 判定金額が10,160円となり、10,000円をオーバーしてしまいました! その結果、この食事代は1万円以下の特例が使えず、全額が「交際費」になってしまうのです。

このように、同じ10,800円の支払いでも、お店がインボイスに登録しているかどうかで税金の計算結果が変わる可能性があります。経理担当の方は特に注意が必要ですね。

領収書の電子化(スキャナ保存)のルールと注意点

もう一つの大きなルール「電子帳簿保存法」によって、紙でもらった領収書をスマホやスキャナで読み取り、電子データとして保存すること(スキャナ保存)が認められるようになりました。きちんとルールを守れば、データ保存後に紙の領収書は捨ててもOKになります。

ただし、このスキャナ保存は「やってもいいですよ」という任意のもので、義務ではありません。そして、ただスキャンしてPDFにするだけではダメなんです。法律で決められた、いくつかのルールを守る必要があります。

スキャナ保存の主なルール

① すぐにデータ化する 領収書をもらったら、約7営業日以内か、会社の決まった事務処理サイクル(最長2ヶ月)の中ですぐにデータ化する必要があります。

② キレイな画質で保存する 解像度は200dpi以上、領収書のような大事な書類はフルカラーで読み取る必要があります。(見積書などは白黒でもOK)

③ 改ざんできない仕組みを入れる 「このデータは後からいじっていません」と証明するために、タイムスタンプを付けたり、訂正や削除の履歴が残る(または、そもそもできない)システムを使ったりする必要があります。

④ すぐに探し出せるようにする 「取引日」「金額」「取引先」の3つの項目で、後からデータを検索できるようにしておかなければなりません。

これらのルールをすべてクリアするためには、電子帳簿保存法に対応した会計ソフトや文書管理システムを導入するのが現実的な方法と言えるでしょう。

| ルールのポイント | 重要書類(領収書、請求書など) | 一般書類(見積書、注文書など) | なぜ必要? |

| 解像度 | 200dpi相当以上 | 200dpi相当以上 | 文字や数字がはっきり見えるようにするため |

| カラー | 24ビットカラー | グレースケール可 | 情報の重要度でカラーか白黒かが決まるため |

| タイムスタンプ等 | 必須(代替措置あり) | 必須(代替措置あり) | データが「いじられていない」証明のため |

| 帳簿との関連付け | 必須 | 不要 | どの取引の領収書か分かるようにするため |

まとめ:専門家と作る安心の経費管理で、税金の不安をなくそう

取引先との会食などで使う「交際費」の領収書は、税務調査で会社のお金の使い方が正しいかチェックされるとき、とても重要視されます。なぜなら、交際費は税金の基本的な考え方として「原則として経費として認められない」という、少し特別なルールがあるからです。

この記事で解説してきたように、税務調査で「この経費はOKです」と認めてもらうためには、

- 会社の規模(資本金)によって変わる、交際費を経費にできる上限ルールを理解すること

- 必要な項目がすべて書かれた、完璧な領収書をもらって、きちんと保管すること

- 似ているけれど違う経費(会議費や福利厚生費)としっかり区別すること

- 「1人1万円以下の食事代」の特例など、おトクな新しい税金ルールを上手に使うこと

- インボイス制度や電子帳簿保存法といった、これからの新しいルールに対応すること

これら5つのポイントがとても大切です。日頃の経費精算からこうした点を一つひとつ意識して、社内のルールを整えておくことが、将来、税金のことで慌てないための、一番確実な方法です。

「この場合は交際費でいいのかな?」と判断に迷ったり、税務調査を前に不安があったりするときは、一人で悩まず専門家にご相談ください。私たちほまれ税理士法人が、あなたの会社の頼れるパートナーとして、経費管理の仕組み作りから丁寧にサポートいたします。会社がこれからも安心して成長していくための大切な土台を、一緒に築いていきましょう。