『先生、ウチの家賃って経費になりますか…?』

こんにちは!税理士の井上です。 独立したての個人事業主の方とお話ししていると、本当によくこの質問をいただきます。結論から言うと、はい、経費にできます!

ただし、一つだけ大切なルールがあります。それは、家賃を「仕事で使った分」と「プライベートで使った分」に分けること。この計算作業を「家事按分(かじあんぶん)」と言います。

家事按分とは、簡単に言えば、家賃のような「仕事とプライベートが混ざった出費」を、ルールに沿って公平に分ける作業のこと。自宅兼事務所の経費計算では、この家事按分が基本となります。

この記事では税理士が、ワンルームの家賃を経費にするための基本的なルールから計算方法、注意点までを、ゼロから分かりやすく解説します。

関連記事:「なんでも経費」は危険な誤解!個人事業主の経費の基本原則 |ほまれ税理士法人

結論:ワンルームの家賃は経費にできます!カギは「家事按分(かじあんぶん)」という絶対ルール

ワンルームの家賃は経費にできます!理由について詳しく解説します。

なぜ家賃は経費になるの?税理士が教える、超シンプルな「必要経費」の考え方

そもそも、なぜ家賃の一部を経費にできるのでしょうか?まずは、その基本的な仕組み(ルール)から見ていきましょう。ここを理解しておけば、自信を持って経費を計算できるようになります。

そもそも「必要経費」って何?

個人事業主の「利益=所得」の計算は、とてもシンプルです。

【売上 ー 必要経費 = 利益(所得)】

この式にある「必要経費」とは、一言でいえば「ビジネスのために必要だった出費」のこと。

例えば、商品を売るための仕入れ代はもちろん、打ち合わせに行くための交通費や、仕事で使うパソコン代、インターネット代も、すべてビジネスに必要な出費ですよね。

これと同じように、自宅兼事務所の家賃も「仕事をするための場所代」と考えれば、立派な必要経費の一部になるんです。

関連記事:自宅兼事務所の経費はどこまでOK?税理士が家事按分のすべてを徹底解説 |ほまれ税理士法人

家賃はOKで、食費はNG?経費の基本ルール

個人事業主の出費は、税金のルール上、ざっくり次の2種類に分けられます。

- ① プライベート100%の費用(=家事費) 普段の食事や趣味のお金など。これは経費にできません。

- ② 仕事とプライベートが混ざった費用(=家事関連費) 自宅の家賃やスマホ代など。これは「仕事の分だけ」経費にできます。

【豆知識】なぜプライベート100%の費用は経費にできないの?

実は、私たちの税金には、生活費のために「基礎控除」という全国民共通の割引が、あらかじめ用意されています。 もし、食費のような生活費まで経費にできてしまうと、「基礎控除」と「経費」で、割引を二重取りすることになってしまいます。

家事按分は、この「二重取り」を防ぎつつ、仕事で使った分はきちんと経費にできるようにするための、合理的な仕組みなのです。

| 比較項目 | 白色申告者 | 青色申告者 |

| クリアすべき条件 | 仕事での利用が50%超であること | 仕事で使う割合を合理的に説明できること |

| ワンルームでの現実性 | ほぼ不可能 | 計算の根拠を示せればOK |

ワンルーム家賃、いくら経費にできる?家事按分の計算方法

青色申告で家賃を経費にできると分かりました。次のステップは、経費にできる金額の計算です。

計算のやり方にはいくつか方法がありますが、税務署に「この計算なら納得です」と認めてもらいやすいのは、主に「面積」か「時間」を基準にする方法です。

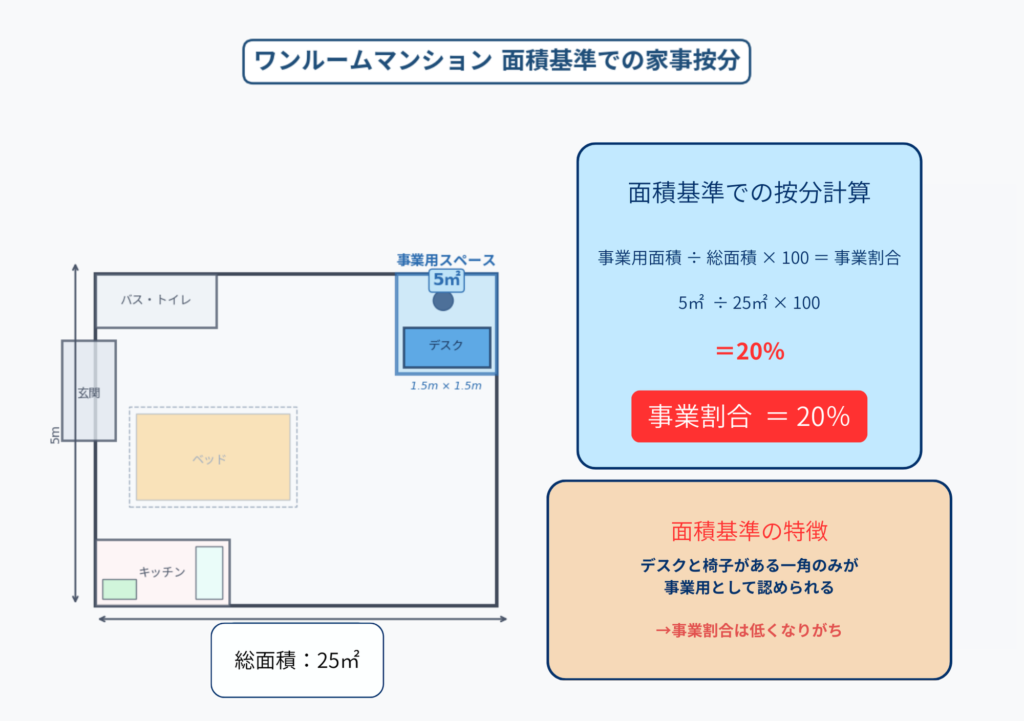

【基本の計算方法】「面積」で分けるのが一番シンプルで確実

まず基本となるのが、「部屋全体の面積のうち、仕事で使っているスペースは何%か?」で計算する方法です。

この方法は、数字の根拠がはっきりしており、税務署に質問されたときも説明がしやすいため、最もおすすめできる方法です。

計算式

(事業用スペースの面積㎡÷物件全体の総面積㎡)×月額家賃=経費計上額

計算例

- 物件全体の総面積:25 m2

- 事業用スペース(デスク周りなど)の面積:5㎡

- 月額家賃:100,000円

この場合、事業使用割合と経費計上額は以下のようになります。

- 事業使用割合:5㎡÷25㎡=0.2 (20%)

- 経費計上額:100,000円×20%=20,000円

賃貸借契約書に添付されている間取り図を確認しておきましょう。税務署に『計算の根拠は?』と聞かれたときの証明になるので、保管しておいてください。

【こんな時は?】広さで分けられないなら「時間」で計算しよう

「仕事専用のスペースなんてない!」「リビングのテーブルで仕事してるんだけど…」 そんな方も多いですよね。ご安心ください。そんな時は、「1週間のうち、何時間仕事をしているか?」という時間をもとに家賃を按分(あんぶん)しましょう。

【計算は簡単】3ステップで計算してみよう

例えば、家賃10万円で、平日に1日8時間働くケースで見てみましょう。

- 1週間の仕事時間: 8時間 × 5日 = 40時間

- 仕事時間の割合: 40時間 ÷ 168時間(※) = 約24%

- 経費になる家賃: 10万円 × 24% = 24,000円

(※1週間は24時間×7日=168時間)

【重要!】時間で計算するときの注意点

「広さ」と違って、「時間」は目に見えません。そのため、税務署に「本当にその時間、仕事したの?」と聞かれたときに、きちんと証明できることが何より大切になります。

「いつ、どんな仕事をしたか」が分かる業務日報やタイムカードアプリなどを活用し、日々の記録をしっかり残しておきましょう。

税理士の視点:ワンルームの按分割合、何パーセントが「妥当」か?

按分(あんぶん)の割合をいくらにするかは、多くの方が悩むポイントです。「〇%までなら絶対安全」という明確な正解はありませんが、これまでの経験から、ある程度の「目安」はお伝えできます。

実際に、ワンルームの家賃を事業割合40%で申告したところ、税務署から「認められません」と判断されたケースもあります。また、80%といった極端に高い割合は、「さすがに、仕事でそんなに使っていませんよね?」とチェックされる可能性が高いです。

こうしたことを踏まえると、一般的なワンルームでの在宅ワークの場合、計算の結果、だいたい20%〜30%の範囲に落ち着くのが、現実的なラインと言えます。この水準であれば、しっかりとした計算の根拠さえ示せれば、税務調査で指摘されるリスクは低いと考えられます。

一番大切なのは、パーセントの数字そのものよりも、「なぜこの割合になるのか」を、誰が見ても納得できるように説明できること。それが大切です。

| 按分割合 | 否認リスク | 税理士コメント |

| ~10% | 低 | かなり保守的な設定。否認される可能性は低いですが、過小申告の可能性も。 |

| 20%~30% | 中低 | 合理的な計算根拠があれば、実態に即していると認められやすい一般的な水準。 |

| 40%~50% | 高 | なぜこの割合になるのか、極めて客観的かつ詳細な説明と証拠が求められる。 |

| 50%超 | 極高 | 白色申告の要件を満たす水準。ワンルームでは通常想定しにくく、重点的な調査対象となる可能性が高い。 |

計算から申告まで:家賃の仕訳と確定申告書の書き方【青色申告の方向け】

割合が決まったら、次はその内容を帳簿につけて、確定申告書に正しく書き込む必要があります。ここでは青色申告(複式簿記)に、具体的な手順を解説します。

登場する勘定科目は3つだけ:「地代家賃」と「事業主貸」と「普通預金or現金」

家賃の按分(あんぶん)では、主にこの3つの専門用語(勘定科目)を使います。

- 地代家賃:仕事で使った家賃、つまり経費になる部分を記入する科目です。

- 事業主貸:プライベートで使った家賃、つまり経費にならない部分を記入する科目。「事業のお金を、社長がプライベートで使いましたよ」という意味合いです。

- 普通預金or現金:支払いの方法。

「地代家賃」と「事業主貸」の2つを正しく使い分けることが、正確な帳簿づくりの第一歩です。

【具体例】家事按分の仕訳(帳簿の付け方)

やり方は2つありますが、実務では、年に1回で済む「期末にまとめて按分」が断然おすすめです。

方法①:毎月、支払うたびに按分する

家賃を支払う都度、仕事分とプライベート分とに分ける方法です。 (例:家賃10万円を口座から支払い。仕事で使う割合が25%)

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 25,000円 | 普通預金 | 100,000円 |

| 事業主貸 | 75,000円 |

方法②:期末にまとめて按分する(おすすめ!)

より効率的な方法として、期中は支払った家賃の全額を「地代家賃」として計上し、決算時に1年分のプライベート使用分を「事業主貸」に振り替える方法があります。

普段は家賃の全額を「地代家賃」としておき、年に一度の決算の時に、プライベート分をまとめて計算し直す、効率的な方法です。

Step1:毎月の支払い時 (例:家賃10万円を口座から支払い) いったん全額を経費(地代家賃)としておきます。

| 借方 | 金額 | 貸方 | 金額 |

| 地代家賃 | 100,000円 | 普通預金 | 100,000円 |

Step2:決算のとき(期末)

(例:年間の家賃総額120万円。仕事で使う割合が25%) 年間の家賃のうち、プライベートで使った分(75% = 90万円)を経費から除外します。

| 借方 | 金額 | 貸方 | 金額 |

| 事業主貸 | 900,000円 | 地代家賃 | 900,000円 |

この仕訳一本で、最終的に「地代家賃」の金額がピッタリ30万円になり、正しい経費額が計算される、というわけです。

【最終ステップ】青色申告決算書への書き方

最後に、計算した内容を青色申告決算書(2ページ目)の「地代家賃の内訳」欄に書き写します。ここは間違いやすいので、落ち着いて記入しましょう。

- 支払先の住所・氏名:大家さんや管理会社の名前などを書きます。

- 本年中の賃借料(賃):ここには、1年間で支払った家賃の総額(按分する前)を書きます。(例:1,200,000円)

- ㊧のうち必要経費算入額:こちらに、按分計算した後の、実際に経費になる金額を書きます。(例:300,000円)

この2つの金額を書き分けることで、税務署に対して「家賃総額120万円のうち、30万円分を経費にしました」と、はっきり示すことができるのです。

もしもの税務調査で慌てない!「きちんと説明できる」証拠の揃え方

家事按分は、税務調査でチェックされやすいポイントの一つです。万が一「これはどういう計算ですか?」と聞かれたときに、その正しさを堂々と説明しましょう。「認められない」という事態を避けるためには、誰が見ても納得できる証拠を揃えておくことが何よりも大切です。

「なぜ、この割合?」に答えるための証拠書類

「なぜこの割合で計算したのですか?」と聞かれたときに、税務署の担当者をきちんと納得させられるだけの証拠を、普段から揃えておきましょう。これは、未来の自分を守るための、いわば「お守り」のようなものだと考えてください。

| 書類の種類 | これで「何」を証明するか? | どうやって準備する? |

| 賃貸借契約書 | 「確かに賃貸で、家賃は〇円、広さは〇㎡です」という基本情報 | 契約時に不動産会社から受領。なければ再発行を依頼。 |

| 家賃の支払証明 | 「毎月、きちんと家賃を支払っています」という事実 | 銀行の通帳コピーや、ネットバンクの取引履歴でOK。 |

| 間取り図 | 「この部屋の、この部分を仕事で使っています」という広さの根拠 | 契約書に付いていなければ、手書きやPCソフトで簡単なものを作成。 |

| 仕事スペースの写真 | 「本当にここで仕事をしている」というリアルな実態 | 机、PC、仕事道具などが写るように撮影。スマホの写真で十分です。 |

| 業務日報・タイムシート | 「週にこれくらいの時間、仕事をしています」という時間の根拠 | 手帳やアプリでOK。「いつ、何時間、どんな作業をしたか」をメモ。 |

| 按分計算の記録 | 「この計算式で、経費は〇円になりました」という計算プロセス | 計算式を書いたメモや、Excelのデータそのものを保存。 |

家賃の経費計上でやりがちなNG行為と注意点

税務署に「おや?」と思われやすいポイント、いわゆる「危険なサイン(レッドフラッグ)」を、あらかじめ知っておくことも大切です。

1. 高すぎる按分割合

ワンルームなのに事業で使う割合が50%を超えるなど、「さすがにそれは無理があるでしょう」と常識的に思われるような割合は、税務調査の対象になりやすいので避けましょう。

2. 毎年コロコロ変わる按分割合

利益の状況に合わせて、毎年パーセントを都合よく変えるのは認められません。「事務所を広くした」など正当な理由なく割合を変えると、「数字の操作だ」と見なされる可能性があります。

3. 計算の「根拠」となる書類がない

按分計算はしているのに、その根拠である契約書や間取り図を、いざという時に提示できない状態はNGです。証拠がなければ、経費として認めてもらうのは難しくなります。

4. 家族・親族への「高すぎる」家賃

親が持つ物件を借りる場合など、周辺の家賃相場よりも明らかに高すぎる家賃を支払っていると、「親へのお小遣い(=贈与)では?」と判断され、経費として認められないことがあります。

税務署員からの質問にどう答えるか?説明のポイント

もし税務調査で家賃の按分(あんぶん)について聞かれても、大丈夫。事前に揃えた証拠をもとに、シンプルに事実を説明することさえできれば、何も怖がることはありません。

【説明のポイントと会話例(面積で計算した場合)】

調査官:「この家賃の経費ですが、どういう基準で計算されていますか?」

あなた:「はい、家賃の経費は面積で計算しました。自宅全体の広さは、契約書によると25㎡でして、そのうち仕事専用で使っているのがこの机周りの5㎡のスペースです。ですので、全体の20%にあたる金額を経費にしています。こちらが、その根拠になる契約書の間取り図と、仕事場の写真です。」

このように、「①どの基準で」「②どう計算して」「③だからこの金額です」という3点を、証拠を見せながらハッキリ伝える準備をしておきましょう。

誠実な態度は、何よりの説得材料になります。

家賃だけじゃない!ワンルーム事務所で家事按分できる経費一覧

自宅で仕事をする場合、家事按分(あんぶん)できる経費は家賃だけではありません。仕事に関係する支払いも対象であれば家賃と同様に按分(あんぶん)し、きちんと経費にすることが、上手な節税のポイントです。

水道光熱費(電気・ガス・水道)

電気代やガス、水道代も家事按分の対象です。これらは仕事をしている時間と使う量が、ある程度比例すると考えられるため、家賃の計算で使った「時間」の割合を、そのまま使うのが一番シンプルで説明しやすいでしょう。

通信費(ネット代・スマホ代)

自宅のインターネット回線や、仕事とプライベートで共用しているスマホの料金も、家事按分ができます。ネット回線は「時間」の割合で、スマホは仕事での使用時間などを元に、実態に合った割合で計算します。

火災保険などの損害保険料

見落としがちですが、建物にかけている火災保険や地震保険の料金も、家事按分の対象になります。割合は、家賃の按分で使ったのと同じ割合(広さの割合など)で計算するのが、一番シンプルです。

豆知識】持ち家の場合はどうなる?

もしお部屋が賃貸ではなく持ち家の場合、「家賃」はありませんが、代わりに建物の「減価償却費」と「固定資産税」を経費にできます。これらも家賃と同じように按分計算できるので、持ち家の方は忘れずに計上しましょう。大きな節税につながります。

関連記事:交際費の領収書|書き方・もらい方から税務調査で否認されないための徹底ガイド |ほまれ税理士法人

まとめ:税理士が教える、ワンルーム家賃を経費にするための4つの鉄則

最後に、個人事業主がワンルームの家賃を正しくかつ安心して経費にするための「鉄則」を4つにまとめます。この4つを守ることが、健全な経営と上手な節税への一番の近道です。

1. 「青色申告」を選ぶこと。

ワンルームの家賃を経費にする上で、白色申告の「事業での利用が半分以上」という条件は、あまりにも現実的ではありません。大きな節税メリットがある青色申告を選ぶことが必須です。

2. 按分の計算は「広さ(面積)」を優先する。

時間で計算するより、誰が見ても分かりやすい「広さ」で計算する方が、断然、説得力があります。間取り図という客観的な証拠が、あなたの申告の正当性を証明してくれます。

3. 証拠は「未来の自分への引継ぎメモ」と考える。

契約書から計算メモまで、関係する書類はすべて保管しておきましょう。それは1年後の自分が、「なぜこの計算をしたんだっけ?」と思い出すための、何より確かな記録なのです。

4. 少しでも不安なら、税理士に相談する。

「これで本当に合っているかな…」と不安に感じたら、迷わず税理士に相談してください。税理士に支払う相談料は、後から来るかもしれない追加の税金や、日々の不安から解放されるための、一番確実な「安心料」です。

この記事でお伝えした鉄則が、あなたの「これで大丈夫かな?」という不安を、「これなら大丈夫!」という自信に変える、一つのきっかけになれば幸いです。

それでも、もし「やっぱり自分のケースだと、どう判断すればいいか分からない…」と迷われたときは、いつでも、私たちほまれ税理士法人にご相談ください。あなたの事業に最適な節税と、安心できる申告をサポートします!