【はじめに】あなたの会社の「財務基盤」を、より強くするために

こんにちは!税理士の井上です。

会社のステージが上がり事業をさらに拡大しようと考えるとき、経営者は「どうやってそのための事業資金を集めるか?」という大きな課題に直面します。

その選択肢として多くの人がまず思い浮かべるのは、銀行などからの「融資(借金)」だと思いますが、もう一つ有効な方法があります。それは会社の「財務基盤」そのものを強化する「増資」です。

この記事ではその「増資」という少し専門的なテーマについて、そのメリット・デメリットから具体的な手続きまで、あなたが知るべき全ての知識を分かりやすく解説します。

そもそも「増資」とは?「融資」との決定的な違い

「増資(ぞうし)」とは簡単に言うと会社の新しい「株主」になってもらう代わりに、お金を出してもらい会社の「資本金」を増やすことです。

これは銀行などからお金を借りる「融資」とは全くの別物です。

- 融資(借金) → いずれ返さなければならない「負債(借金)」が増える。

- 増資(株主からのお金) → 返済する必要のない「純資産(会社の本当の体力)」が増える。

この違いは、会社の財務を考える上で非常に重要です。

増資で会社の「体力」そのものが増えれば借金の割合が下がり、銀行や取引先からの信用がアップするという嬉しい効果も期待できます。

単なるお金集めではなく、会社の体質を根本から強くする。それが「増資」なのです。

なぜ増資をするのか?3つの目的と、その使い方

増資はただ「お金が足りないから」という理由だけで行うものではありません。会社の未来を見据えた様々な目的のために活用されます。

目的①:返さなくていい事業の「元手」を作る

新しい事業を始めたり大きな設備投資をしたりとまとまったお金が必要な時に、増資は活用されます。

銀行からの借金(融資)と違い、返済する必要のないお金なので事業が軌道に乗るまでの間、返済のプレッシャーを感じることなく大胆な挑戦ができます。

目的②:会社の「信用」を外に示す

資本金の額は会社の体力や規模を示す「看板」のようなものです。

増資で資本金を大きくすることは、「うちの会社にはこれだけの体力がありますよ」と銀行や取引先にアピールすることに繋がり、より大きな取引や有利な条件での融資を引き出すきっかけになります。

目的③:強力な「ビジネスパートナー」と手を組む

特定の会社や個人にだけ株を買ってもらう「第三者割当増資」という方法を使えば、単なる資金調達だけでなく、強力な会社と「資本提携」を結ぶことができます。

これにより相手の会社の技術や販売ルートなどを活用させてもらい、事業を一気に成長させるといった使い方が可能です。

このように増資の本当の価値は、単にお金を集めるだけでなく会社の「信用」や「繋がり」といった目に見えない価値を、同時に高められる点にあるのです。

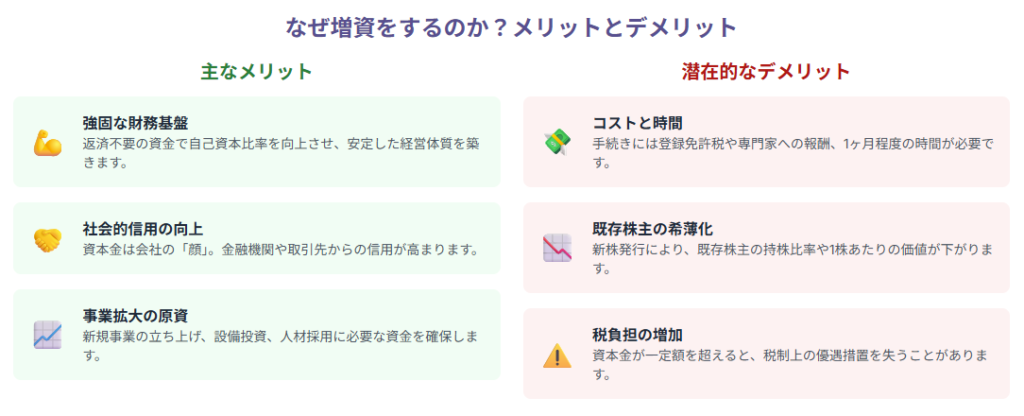

知っておくべき、増資の「良い面」と「怖い面」

増資にはメリットだけでなく、慎重に考えるべきデメリットもあります。両方をしっかりと理解して判断することが大切です。

増資の主なメリット

- 返さなくていいお金が手に入る

借金ではないため返済のプレッシャーがありません。そのため、すぐに利益が出ない、長期的な事業投資などにも思い切って挑戦できます。

- 会社の「信用」がアップする

資本金が増えることで会社の体力があることの証明になり、銀行からの融資が受けやすくなったり新しい取引先との契約がスムーズに進んだりします。

- 会社の「財務」が健全になる

自己資本(自分のお金)が増え借金の割合が下がるため、会社の財産状況がより健全になり銀行からの評価も上がります。

増資の見えにくいデメリット

- 社長の「議決権」の割合が下がる

新しく株主が増えるということは、会社のオーナー(株主)が増えるということです。その分、社長であるあなたの会社の決定権(議決権)の割合が下がり、経営の自由度が失われる可能性があります。

- 手続きが思ったより「複雑で大変」

増資の手続きは法律で厳格に定められており、専門的な知識が必要です。株主総会での決議やたくさんの書類作成、法務局への登記など時間も手間もかかります。

- 税金などの「コスト」がかかる

増資した金額に応じて国に税金(登録免許税)を納める必要があります。また司法書士などの専門家に手続きを頼めば、その報酬もかかります。

- 【税理士視点】資本金が増えすぎると、逆に「税金が高くなる」

これが税理士として一番お伝えしたい点です。資本金が「1,000万円」や「1億円」といった特定のラインを超えると中小企業の税金の特典が使えなくなり、かえって税負担が増えることがあります。

関連記事:会社の資本金を減らすには?「減資」の目的・手続き・税務リスクを解説 |ほまれ税理士法人

増資の種類

増資は誰に新しい株主になってもらうかによって、主に3つの種類に分かれます。

【増資の種類 比較表】

| 種類 | 誰に株主になってもらう? | 主な目的 |

| 第三者割当増資 | 特定の誰か(取引先、役員、投資家など) | 資金調達、ビジネスパートナーとの連携強化 |

| 株主割当増資 | 今いる株主、全員 | 資金調達 |

| 公募増資 | 世の中の、不特定多数の投資家 | 大規模な資金調達(主に上場企業) |

| DES | 会社にお金を貸している人(社長など) | 会社の借金を減らしたい時、相続対策 |

お金以外での出資、「現物出資」と「DES」とは?

増資は、お金(金銭)で払い込むのが基本ですが、お金以外の「モノ」で出資することも可能です。これを「現物出資(げんぶつしゅっし)」と呼びます。不動産や車、パソコン、株などが対象です。

そして、この現物出資の中でも、特に特殊で、よく使われるのが「DES(デット・エクイティ・スワップ)」です。

DESとは、「借金」と「株」を交換すること

DESとは、Debt(借金)Equity(資本)Swap(交換する)の略です。

簡単に言うと、会社が抱えている「借金」と、会社の「株式」を交換(スワップ)する手続きのことです。

最も多いのが、社長が会社に貸しているお金(役員借入金)を現物出資の形にして、会社の「資本金」に変えてしまうケースです。この方法を使えば、会社は現金(キャッシュ)を1円も動かすことなく帳簿上の「借金」を減らし、「自己資本(会社の体力)」を増やすことができます。

会社の財産状況を根本から良くしたり事業の引き継ぎ対策として非常に有効ですが、税金面での大きな落とし穴があるため実行には細心の注意が必要です。

【税務リスク】社長の借金を資本金に変える「DES」の注意点

多くの社長が悩んでいる、会社への貸付金「役員借入金」。これを資本金に変える「DES」は、会社の決算書をキレイにする特効薬に見えますが、税金面の落とし穴もあるので注意が必要な方法です。

なぜDESは有効なのか?会社と社長のメリット

- 会社のメリット:決算書が劇的にキレイになる

「役員借入金」という会社の借金が、「資本金」という会社の純資産に変わります。これにより会社の財務体質が大幅に良くなり、銀行からの信用がアップして新しい融資が受けやすくなるといった効果が期待できます。

- 社長のメリット:相続税の対策になる

社長が会社に貸している「役員借入金」は、社長個人の財産です。もし社長が亡くなると、この貸付金は1円単位でそのまま相続財産と見なされ、相続税がかかります。 しかしDESでこれを「自社株式」に変えておけば、相続税の評価額は、会社の業績などに応じた「株価」で計算されます。この株価が貸付金の額面より低くなることも多く、結果として相続税の負担を軽くできる可能性があります。

一番のリスク → 会社の「利益」と見なされ、税金がかかる

DESの注意点は、「債務消滅益(さいむしょうめつえき)」という利益が会社に出てしまい、法人税がかかることです。

税金のルールでは、DESで交換する「役員借入金」の価値は、「額面(帳簿の金額)」ではなく、「時価(今の本当の価値)」で評価されます。

例えば会社の業績が悪く1,000万円の借金があっても、「実際には200万円しか返せそうにない」状態だと、その借金の「時価」は200万円と見なされます。

この時、会社側では額面1,000万円の借金が時価200万円の株(資本金)と交換されたことになります。

差額の800万円は「会社が、借金を免除してもらった」のと同じと見なされ、会社の利益として法人税の課税対象になってしまうのです。

会社の決算書を良くするために行ったのに、手元に現金はないまま多額の税金だけが発生する、これがDESを実行する前に、必ず税理士に相談すべき最大の理由です。

関連記事:【資金調達のリスク】これだけは知っておきたい!税理士が解説 |ほまれ税理士法人

どうすれば税金のリスクを避けられる?

この税金リスクを避けるための実務的な方法として、「疑似DES」と呼ばれるお金を実際に動かすやり方があります。

- まず、社長が個人のお金を、会社に「増資」として払い込む。

- 会社は払い込まれたお金を使って、社長からの「役員借入金」を返済する。

結果として、「役員借入金」が「資本金」に変わったのと同じ状態になります。

この方法ならあくまで「現金」での増資なので、借金の時価評価という問題が起こらず「債務消滅益」として課税されるリスクを避けることができます。ただし、この一連の流れが税金を逃れるためだけだと判断されないよう、きちんと手続きを踏むことが大切です。

DES(借金を資本金に変える)を行う場合

会社が「利益」と見なされて、思わぬ税金がかかるリスク(債務消滅益課税)がないか、またそのリスクを避けるための安全な手続き(疑似DESなど)を取るには、税理士の専門的な判断が欠かせません。

お金以外のモノ(現物出資)で行う場合

出資する資産(不動産や車など)の「正しい値段(時価)」をいくらにするかが税務署との問題になりやすいため、税理士や公認会計士のアドバイスが必要です。特にそのモノの値段が500万円を超える場合は法律で定められた、より厳格なチェックが必要になります。

増資した後の、税金の負担を知りたい場合

増資によって資本金が特定の金額(1,000万円や1億円)を超えると、中小企業向けの税金の特典が使えなくなり、かえって損をすることがあります。その影響がいくらになるのかを事前に計算し「いくらまでの増資が一番適しているか」を見極めるためには、税理士によるシミュレーションが役立ちます。

【3ステップ】株式会社の「増資」の手続きとスケジュール

ステップ1:まず増資の「ルール」を決める(株主総会)

増資は会社の根幹に関わる重要な決定です。そのため、まずは会社の最高決定機関である「株主総会」を開き、株主の賛成を得る必要があります。

この株主総会で、「誰に、何株を、いくらで」発行するのかといった、増資の基本的なルール(募集事項)を決めます。

ステップ2:出資者にお金を「払い込んでもらう」

ルールが決まったら株主になってもらう人(出資者)に、決められた日までにお金を払い込んでもらいます。

この「払込日」が法的に増資が完了した日となり、税金のルールを判断する上でも非常に重要な日付になります。

ステップ3:法務局へ「資本金が増えました」と、登記の申請をする

増資が完了した日から2週間以内に法務局へ「資本金の額が変わりました」という変更登記の申請をしなければなりません。

もしこの期限を過ぎてしまうと、ペナルティ(100万円以下の過料)が課される可能性があるので注意が必要です。

【登記に必要な主な書類】

- 変更登記申請書

- 株主総会議事録

- 株式の引受を証明する書類

- お金が払い込まれたことを証明する書類(通帳のコピーなど)

【税理士の視点】増資の見えにくい「贈与税」のリスク

会社の株を特定の誰かに世間の相場(時価)よりも著しく安い金額(約10%以上)で発行した場合、たとえ会社法の手続きが正しくても、税務署から「それは、実質的な『贈与』ですよね?」と見なされ、思わぬ贈与税がかかってくる可能性があるという落とし穴があります。

なぜ「贈与」になるのか?

例えば、1株100万円の価値があるあなたの会社の株を、親族であるBさんにだけ特別に1株10万円で発行したとします。

Bさんは差額の90万円分の価値を、あなたからプレゼントされたのと同じことになります。税務署はこの「プレゼント」を見逃しません。

この「みなし贈与」は、法律の専門書にもあまり載っていない非常に専門的な論点です。「手続きが正しいか」だけでなく、「その取引で、誰かだけが、不自然にトクをしていないか?」という税務署ならではの厳しい視点があることを、知っておきましょう。

これは有利発行の引受者が誰かによって課税される税金が変わってきます。

| 有利発行の引受者 | 有利発行の引受者への課税 | 課税の理由 |

| 同族会社の株主の親族 | 贈与税 | 経済的利益の供与として贈与税の課税 |

| 役員や使用人 | 給与所得、退職所得 | 給与として扱われ給与所得や退職所得として課税 |

| その他の個人 | 一時所得 | 無償または有利発行による利益が一時所得として課税 |

| 法人 | 受贈益 | 時価と発行価格の差額を受贈益として法人税の課税対象 |

非上場会社が第三者割当増資を行う際には、適切な価格設定を行うことが重要です。特に問題になりやすいのが、時価を下回る価格で新株発行した場合(有利発行)のケースです。

合同会社の増資手続き|株式会社との違いと、賢い税負担の最適化テクニック

合同会社の増資は、2つの方法だけ

合同会社の増資は株式会社のように複雑な「株式発行」ではなく、よりシンプルな「出資」によって行われます。方法は次の2つです。

- 今いる社員がお金を追加で出資する

- 新しい社員に入ってもらい、お金を出資してもらう

どちらの場合も原則として全社員の同意が必要です。

【税理士の視点】増資しても税金が増えない合同会社だけの「裏ワザ」

増資には、株式会社にはない合同会社だけの有利なルールがあります。

株式会社の場合、増資したお金の半分以上は必ず「資本金」にしなければなりません。

しかし合同会社には、そのルールがありません。増資してもらったお金を、全額「資本剰余金(しほんじょうよきん)」という、いわば会社の「貯金箱」のような場所に入れておくことができるのです。

資本金は登記が必要で税金の計算にも影響しますが、資本剰余金は登記も不要で、税金の計算にも(ほぼ)影響しません。

この仕組みを使えば、会社にたくさんのお金を入れて実質的な財務基盤を強化しながらも登記上の資本金は低いままに保ち、余計な税金(法人住民税均等割など)を避けることができるのです。

関連記事:【税理士が解説】「資本剰余金」と「利益剰余金」の違いとは? |ほまれ税理士法人

合同会社の増資で必要になる書類と費用

【主な必要書類】

- 全社員の同意書

- お金が払い込まれたことを証明する書類(通帳のコピーなど)

- 資本金の額を決めたことを証明する書類

【費用】

資本金を増やす登記をする場合のみ、税金(登録免許税)がかかります。

関連記事:合同会社と個人事業主、あなたに最適なのはどっち?税理士が11の重要項目で徹底比較 |ほまれ税理士法人

【税理士が解説】増資があなたの会社の「税金」に与える7つの影響

増資を考えるとき、単に「いくらお金が欲しいか」だけでなく「増資後の資本金がいくらになるか」という視点が大切です。

なぜなら資本金の額は、あなたの会社の納税額を左右する重要なスイッチになるからです。

影響1:資本金が「1,000万円」を超えると赤字でも払う税金が増える

法人住民税の「均等割」という、会社の利益に関係なく赤字でも必ず払わなければならない税金があります。この税額は資本金が1,000万円を超えると、大阪府大阪市の場合、年7万円から年20万5千円へと一気に跳ね上がります。(※従業員50人以下の場合)

影響2:資本金が「1億円」を超えると「外形標準課税」の対象になる

資本金が1億円を超えると利益が出ていなくても、会社の規模(給料の支払額など)に応じて税金がかかる「外形標準課税」という制度の対象になります。

影響3:資本金が「1億円」を超えると法人税の「割引」がなくなる

中小企業には利益のうち年800万円以下の部分について、法人税率が23.2%から15%に割引される特典があります。資本金が1億円を超えるとこの中小企業の特典が使えなくなります。

影響4:資本金が「1,000万円」以上だと消費税の「2年免除」が使えない

新しく作った会社は原則として設立から2年間は、消費税の支払いが免除されます。しかし資本金を1,000万円以上にすると、この非常に大きなメリットが初年度から使えなくなってしまいます。

影響5:資本金が「1億円」を超えると少額資産の経費化ルールが使えない

中小企業には1点あたり30万円未満のパソコンなどを買ったその年に一括で経費にできる(年間合計300万円まで)、という使い勝手の良いルールがあります。資本金が1億円を超えると、この特典も使えなくなります。

影響6:増資そのものに「登録免許税」という税金がかかる

増資の登記をする際には、国に登録免許税を納める必要があります。金額は「増資した資本金の額 × 0.7%」か「3万円」の、どちらか高い方です。

影響7:増資のお金は会社の「利益」ではない

株主から出資してもらったお金(増資)は、会社の事業で稼いだ「利益」ではないため、原則として法人税の課税対象にはなりません。これは税金の計算における、基本的な考え方です。

増資をスムーズに進めるための専門家の「使い方」ガイド

専門家への相談は、「計画段階」からが鉄則

増資の相談は手続きの途中からではなく、「なぜ増資をするのか」「いくら増資するのか」といった、一番最初の計画段階から始めるのが成功への近道です。

増資は、会社の未来を左右する大きな決断。その選択が税金面で損をしないか、法律的に問題ないかといった点を、多角的な視点で検討する必要があります。

税理士、司法書士、行政書士。誰に、何を頼む?

増資の手続きはそれぞれの分野の専門家が、チームのように連携することで最もスムーズに進みます。

- 税理士 【お金と税金の専門家】

あなたの会社の状況を分析し、「いくら増資するのが、税金面で一番トクか」といった、増資の『作戦』を一緒に考えます。

- 司法書士 【登記の専門家】

法務局への「資本金が増えました」という変更登記の申請をあなたに代わって行います。(※これは、司法書士にしかできない独占業務です)

- 行政書士 【書類作成の専門家】

増資に必要な株主総会の議事録や契約書といった様々な書類の作成を手伝ってくれます。

まとめ:増資は、会社の未来のための重要な経営判断

「増資」は、単にお金を集めるだけの作業ではありません。会社の信用や将来の税金の額、そして株主との関係性までを左右する非常に高度な経営判断です。

特に資本金の額は、あなたの会社が税金の世界で「大企業」として扱われるか、「中小企業」として扱われるかを決める、大きな分かれ道になります。

最高の成果を出し、同時に思わぬ失敗を避けるためには、やはり専門家とのチームワークが欠かせません。

私たちほまれ税理士法人は、税理士として単に手続きを代行するだけではありません。あなたの会社の「今」を深く理解し、その成長戦略の中で増資が本当にベストな選択なのか、それとも融資などもっと良い方法があるのか、あなたの会社の未来にとって最高の選択肢を一緒に考えていきます。ぜひお気軽にご連絡ください。