こんにちは!税理士の井上です。

会社の財産状況がわかる「貸借対照表」。その中でも「純資産の部」は、会社が持っている「返さなくてもいい、本当の自分のお金がどれだけあるかを示す、とても大切なところです。

特にこの「純資産の部」には、「資本剰余金」と「利益剰余金」というよく似た名前の項目があります。

どちらも「剰余金」という言葉がつくので混同されがちですが、実はこの2つ、お金の「生まれ方」(どこから来たお金か)も、法律上の「扱い方」も全く違うものです。

この2つの違いを理解しておくことは、株主に利益を分ける「配当」をしたり、過去の赤字を消したり、あるいは会社を大きくするための経営判断をしたりと、会社の未来を決める重要な場面で欠かせない知識になります。

この記事では私たち税理士の専門的な視点から、この2つの「剰余金」の根本的な違いを分かりやすく解説していきます。

まずは基本から|貸借対照表における「純資産の部」とは?

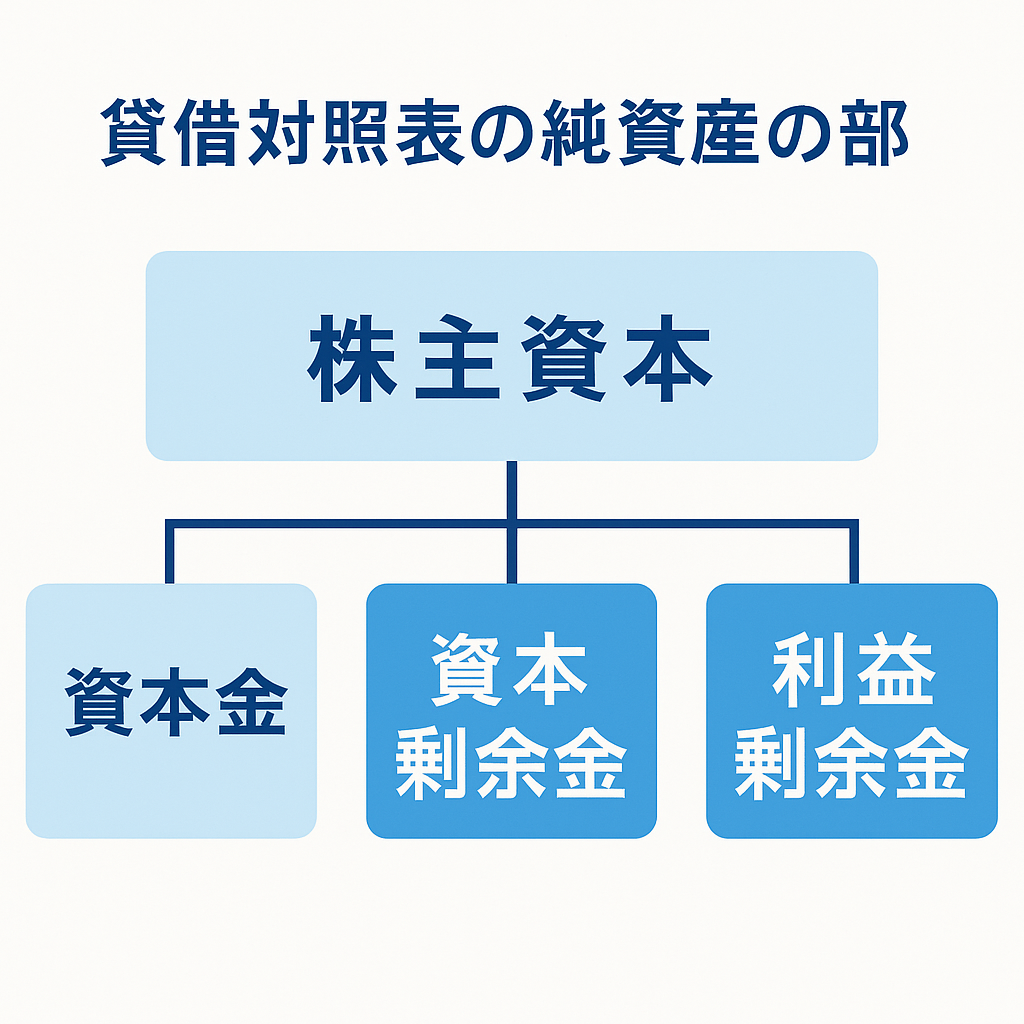

資本剰余金と利益剰余金の位置づけを理解するために、まず貸借対照表の「純資産の部」全体を見てみましょう。純資産の部は、大きく「株主資本」と「株主資本以外の各項目」の2つのグループに分かれています。

株主資本

株主から出資してもらったお金と、会社がこれまでに稼いできた利益の蓄積からなる、会社の純粋な資産です。主に以下の要素で構成されます。

- 資本金:株主から払い込んでもらったお金のうち、会社の基礎体力として法律(会社法)で定められた額です。

- 資本剰余金:株主から払い込んでもらったお金のうち、資本金にしなかった部分です。

- 利益剰余金:会社がこれまでの事業活動で得た利益の貯金です。

- 自己株式:自社の株式のうち、会社が市場などから買い戻して自分で保有している株式です。(会計上は、純資産の部からマイナスする形で表示されます)

株主資本以外の各項目

会社の持っている資産の時価評価による変動など、少し専門的な項目がここに含まれます。(例:その他有価証券評価差額金、新株予約権など)

この図からも分かるように、資本剰余金と利益剰余金はどちらも「株主資本」、つまり返さなくてもいい会社自身のお金の一部です。

しかし最も重要なのは、この2つのお金の“生まれ方”が根本的に違うという点です。

簡単に言うと、資本剰余金は株主との「資本取引」から、利益剰余金は日々の商売である「損益取引」から生まれるのです。

関連記事:財務会計と管理会計の違いとは?税理士が法律と実務の両面から解説 |ほまれ税理士法人

資本剰余金とは?株主からの「出資」がその正体

資本剰余金は、株主が会社に出資してくれたお金など、会社と株主との間の「資本取引」(資本のやり取り)から生まれるお金です。

会社を運営するための元手となるお金、とイメージすると分かりやすいかもしれません。

一番大切なポイントは、会社が日々のビジネスで稼いだ「儲け」ではない、という点です。

資本剰余金の中身は2種類:「資本準備金」と「その他資本剰余金」

資本剰余金は、法律(会社法)のルールで、さらに2種類に分かれています。

- 資本準備金:株主から出資してもらったお金のうち、「資本金」に入れなかった部分がこれにあたります。これは、会社の財産をがっちり守って、会社にお金を貸している人(債権者)を安心させるための、「いざという時のための、手を付けにくい貯金」のようなものです。そのため、簡単に取り崩すことができず、取り崩すには法律で定められた手続き(株主総会での決議)が必要です。

- その他資本剰余金:資本準備金以外の資本剰余金がすべてこれに含まれます。例えば、会社が持っていた自社の株を、買ったときの値段より高く売却できたときの利益(自己株式処分差益)などが該当します。資本準備金と比べて「比較的自由に使える貯金」であり、赤字の穴埋めをしたり、株主に配当として支払ったりするために使われることがあります。

どうやって生まれる? 法律が定める「資本金の2分の1ルール」

では、この「資本準備金」は、どのような仕組みで生まれるのでしょうか。そのルールは会社法という法律の第445条で決められています。

会社を作ったり、新しく増資したりする際に株主から出してもらったお金は、基本的にはすべて「資本金」にするのが原則です。

しかし、法律では特別に「出資額の半分までは、資本金ではなく『資本準備金』にしてもOKですよ」というルールが認められています。これが通称「資本金の2分の1ルール」です。

例えば、株主から1,000万円の出資を受けた場合、以下のような分け方が可能です。

- 資本金:1,000万円、資本準備金:0円

- 資本金:600万円、 資本準備金:400万円

- 資本金:500万円、 資本準備金:500万円

この例で資本金にしなかった最大500万円が、「資本準備金」(資本剰余金の一部)になるわけです。

なぜこのようなルールがあるかというと、会社の基礎体力である「資本金」をしっかり確保して会社にお金を貸している人たちを守りたいという考えと、会社が配当などでもっと柔軟にお金を使えるようにしたいという考えの、両方のバランスを取るためです。資本金を減額させる際には法的な手続きが必要ですが、剰余金は資本金と比べて扱いやすいため、このような規定が設けられているのです。

会社の設立を考えている方は、資本金をいくらに設定すべきかという重要な論点についても、こちらの記事で詳しく解説しています。

関連記事:会社の資本金を減らすには?「減資」の目的・手続き・税務リスクを解説 |ほまれ税理士法人

利益剰余金とは?会社が稼いだ「儲け」の貯金箱

資本剰余金が株主からの「元手」だったのに対し、利益剰余金は会社が日々のビジネス活動を通じて稼いできた利益を積み立てたものです。

具体的には税金を支払ったあとの最終的な儲け(税引後当期純利益)が、この利益剰余金の源泉となります。

これは、会社が設立されてから今まで稼いできた利益の合計から、株主への配当などで社外に出ていった分を差し引いた残高です。まさに、日々の「儲けや損失」(損益取引)の積み重ねの結果として生まれる、会社の「利益の貯金箱」と言えるでしょう。

利益剰余金の中身も2種類:「利益準備金」と「その他利益剰余金」

利益剰余金も会社の法律(会社法)に基づき、2つに分類されます。

- 利益準備金:会社が利益を株主に配当として支払う際に、法律で「必ずこの金額を積み立てなさい」と積み立てが義務付けられているお金です。資本準備金と同じく、会社の財産を守るための重要な役割を持っています。

- その他利益剰余金:利益剰余金のうち、利益準備金を除いたすべての部分です。これには、会社が独自の目的(将来の大きな買い物など)のために任意で積み立てる「別途積立金」や、企業のこれまで蓄積した利益の合計額である「繰越利益剰余金」が含まれます。一般的に、株主への配当や事業への再投資の元手となるのは、この「繰越利益剰余金」です。

株主への配当にはルールあり?利益準備金の積立義務

なぜ、配当をするときに「利益準備金」を積み立てる必要があるのでしょうか。

これには、会社の法律(会社法第445条第4項)に定められた会社のお金を使いすぎないようにする大切なルールがあります。

具体的には、株主に配当を支払う場合、「配当として支払う金額の10分の1」を、「利益準備金」(または資本準備金)として会社の中にキープしておかなければならない、と義務付けられているのです。

ただし、この強制的な積み立てはずっと続くわけではなく、ゴールが設定されています。それは、「資本準備金」と「利益準備金」の合計額が、「資本金」の4分の1に達するまでです。

これは、会社のお金が配当として外にどんどん出て行ってしまうのにブレーキをかけ、会社の体力をしっかり維持することで、会社にお金を貸している人たち(債権者)を安心させるためのルールなのです。

【徹底比較】資本剰余金と利益剰余金の違いを総まとめ

ここまでの内容を一度おさらいしましょう。 株主からの「元手」である資本剰余金と、会社が稼いだ「儲け」である利益剰余金。この2つがどう違うのか、様々な視点から詳しく比較してみます。

発生の源泉:どこから来たお金か?

この2つの最も大きな違いは、そのお金が「どこから来たか」という点です。

- 資本剰余金:株主が出してくれたお金(出資)などが元になっています。つまり、会社の外部から入ってきた「元手」となるお金です。

- 利益剰余金:日々のビジネス活動で会社が稼いだ利益が元になっています。つまり、会社の内部で生まれた「儲け」の蓄積です。

このように、お金の「生まれ」が「元手」由来なのか「儲け」由来なのかという違いは、後で説明する配当を支払うときの税金の扱いに、大きく関わってきます。

役割や使い道はどう違うの?

お金の生まれ方が違うので、当然その役割や主な使い道も変わってきます。

- 資本剰余金:主な使い道は、会社が赤字になったときの穴埋め(欠損補填)や、会社の基礎体力である資本金に組み入れることです。また、株主へ「出資金の払い戻し」という形で配当することもできますが、税金の計算が少し複雑になります。

- 利益剰余金:こちらは、株主へ「儲けの分配」として配当を支払うのが主な使い道です。その他にも、会社の成長のために新しい機械を買ったり(設備投資)、新商品の開発に使ったりと、事業へ再投資するための元手にもなります。

資本剰余金と利益剰余金の相違点

| 項目 | 資本剰余金 | 利益剰余金 |

| お金の生まれ方 | 株主からの出資など(資本取引) | 日々の事業活動の利益(損益取引) |

| 法的根拠 | 会社法第445条 | 会社法第445条、第452条 |

| 主な内訳 | 資本準備金、その他資本剰余金 | 利益準備金、その他利益剰余金(繰越利益剰余金など) |

| 配当の性質 | 資本の払戻し | 利益の分配 |

| 配当を受け取った ときの税金 | 一部は配当、一部は出資の返還として扱われ、税金の計算が複雑 | 基本、「配当」として課税される |

| 主な使い道 | 出資金の払戻し ・資本金に組み入れる | 利益の配当 ・事業への再投資 ・赤字の穴埋め補填 |

この表で、2つの違いがスッキリ整理できたのではないでしょうか。

中でも特に重要なのが、「配当の性質」と「配当を受け取ったときの税金」の扱いの違いです。次の章では、この最もややこしい部分を、さらに詳しく解説していきます。

【ケースで学ぶ】資本剰余金と利益剰余金は、いつどうやって動く?

理論的な違いがわかったところで、次はこれらのお金が実際のビジネスシーンでどう動くのか、具体的なケースを見ていきましょう。

ケース①:株主へ「配当」を支払う場合

株主に感謝を伝える方法として、最も代表的なのが「配当」です。

法律上、利益剰余金と資本剰余金のどちらを元手(原資)にしても配当は支払えます。しかし、どちらのお金を元手にするかで、税金の扱いが全く変わってくるのが重要なポイントです。

「利益剰余金」から配当を支払う場合(通常の配当)

会社の「儲けの貯金箱」である利益剰余金から支払う、最もオーソドックスな配当です。

これは会社が稼いだ利益を株主に分配する行為で、受け取った株主側では「配当所得」という扱いで税金がかかります。配当の手続きも比較的シンプルで、基本的には株主総会で「いくら配当します」と決めればOKです。

「資本剰余金」から配当を支払う場合(出資金の払い戻し))

一方、株主からの「元手」である資本剰余金から配当を支払うこともできます。これも法律上は「配当」の一種なのですが、税金の世界では全くの別物として扱われます。

なぜなら、資本剰余金はもともと株主が出してくれたお金だからです。そこから支払うということは、実質的に「株主に出資金を返している(払い戻し)」のと同じだと考えられます。

税金の法律ではこれを「資本の払戻し」と呼び、普通の配当とはっきり区別しているのです。そしてこの「資本の払戻し」が、後に説明する複雑な「みなし配当」という税金計算のスタート地点になります。

ケース②:赤字を埋める「欠損填補」

会社が赤字続きになると、会社の「儲けの貯金箱」である利益剰余金がマイナスになってしまうことがあります。

利益剰余金がマイナスのままだと、会社の健康診断書である貸借対照表の見栄えが悪くなり、銀行からの融資や取引先との信頼関係に悪影響が出るかもしれません。

この数字上のマイナスを解消する会計テクニックが「欠損填補(けっそんてんぽ)」です。

これは、一言でいうと「他のプラスの剰余金からお金を持ってきて、マイナスをゼロにすること」です。会計上の帳尻を合わせる作業、とイメージしてください。

どの剰余金から使う?順番と手続き

どの剰余金を使って穴埋めするかは会社が自由に決められますが、一般的にはより「自由度の高い」お金から、以下の順番で使われることが多いです。

- その他利益剰余金(任意積立金など)

- その他資本剰余金

- 利益準備金

- 資本準備金

特に、最後の砦である「準備金」(利益準備金・資本準備金)を使う場合には、株主総会で「使います!」という承認(普通決議)を得る必要があります。この手続きを行うことで、貸借対照表のマイナスが消え、財務状況が改善されます。

【税理士からの重要ポイント】

ここで絶対に混同してはいけないのが、この会計上の赤字埋め(欠損填補)と、税金計算上の赤字(繰越欠損金)は、全くの別物だということです。つまり欠損填補をしても、将来の利益と相殺して税金を安くできる「税務上の赤字ストック(繰越欠損金)」はなくならないのです。

財務改善と実際の節税は、別々の作戦として考えましょう。

ケース③:剰余金を「資本金」にレベルアップさせる

貯めてきた資本剰余金や利益剰余金を、会社の基礎体力である「資本金」に組み入れることも可能です。

これは、株主から追加でお金を出してもらうことなく、社内のお金の移動だけで資本金を増やす方法で、「無償増資」の一種です。

この手続きは株主総会での承認が必要ですが、資本金という看板が大きくなることで、会社の社会的な信用度アップにつながる、というメリットがあります。

関連記事:増資の全体像 目的、メリット・デメリット、種類を専門家が徹底解説 |ほまれ税理士法人

【重要】税理士が教える!配当と税金の複雑な関係

ここからが、この記事で一番お伝えしたい核心部分です。

株主への配当と税金の関係、特に「資本剰余金」から配当を出す場合のルールはとても複雑で、経営者や経理担当者の方が損をしないためにも、必ず押さえておきたい最重要ポイントになります。

【株主は要注意】もらう配当の種類で、税金が全然違う!

株主として配当金を受け取るとき、そのお金が会社の「儲け」から出ているのか、「元手」から出ているのかで、税金の扱いが全く変わってきます。

「利益剰余金からの配当 」 → 『配当所得』として課税

会社の「儲け」から支払われる配当は、税金の世界でもシンプルに「配当所得」として扱われます。

個人株主の場合、受け取る配当額から約20%(所得税・住民税など)が税金として天引き(源泉徴収)されるのが基本です。確定申告をするときは、給料など他の所得と合算するか(総合課税)、株の利益として別々に計算する(分離課税)か、などを選べます。(ただし、上場株式や大口株主等や、非上場株式の配当の場合は、総合課税のみ)

「資本剰余金からの配当 」 → 『出資金の返還』として扱われる

一方、会社の「元手」である資本剰余金から支払われる配当は、税務上「資本の払戻し」、つまり「出資金の一部が返ってきた」と見なされます。

そのため、受け取った金額のすべてが、先ほどの「配当所得」になるわけではありません。

税金の計算では、この払い戻されたお金を「①利益から出た部分」と「②純粋な出資金の返還部分」の2つに分解するという、少しややこしい計算が行われます。

「みなし配当」とは?

ここからは、資本剰余金からの配当を理解する上で避けては通れない、「みなし配当」という考え方について解説します。

なぜ「配当とみなす」必要があるの?

「みなし配当」とは、会社の書類上は配当ではないものの、税金の計算上は「実質、利益を配当したのと同じですよね?」とみなして課税される部分のことです。

もしこのルールがないと、会社は「利益の配当」(税金がかかる)ではなく、「資本の払い戻し」(税金がかからない形)でお金を株主に渡せてしまい、税金逃れができてしまいます。そうした抜け道をふさぎ、公平性を保つためにこの制度はあります。

そこで税法は、「元手(資本)を払い戻したと言っても、会社の利益が積み上がっているなら、その払い戻し額の一部は実質的に利益の分配でしょ?」と考えます。この「実質的な利益の分配」とみなされる部分が「みなし配当」です。

受け取ったお金は2種類に分解される

株主が資本剰余金からの配当を受け取った場合、そのお金は税金計算上、次の2つに分けられます。

- みなし配当払い戻されたお金のうち、「実質的な利益の分配」とみなされる部分です。これは普通の配当と同じ「配当所得」として税金がかかります。

- 純粋な資本の払戻し部分

払い戻されたお金のうち、「純粋な出資金の返還」とみなされる部分です。税金の計算上、これは「持っていた株の一部を会社に売った代金(譲渡対価)」として扱われ、「譲渡所得」として税金がかかります。

つまり、株主が100万円を受け取っても「みなし配当40万円」「株の売却代金60万円」のように会社から通知される内訳に応じて、2種類の税金計算をしなければならないのです。

具体例で見てみよう!

言葉だけでは難しいので、具体的な数字で見てみましょう。

【設例】

あなたはX社の株式を100株持っています。(1株5,000円で買った)

X社が資本剰余金を元手に、1株あたり1,000円の配当を実施されました。

あなたは 100,000円(100株 × 1,000円)を受け取りました。

X社から「受け取った1,000円のうち、みなし配当は400円、譲渡対価は600円です」とお知らせが届きました。

この場合、あなたの税金計算は以下のようになります。

① 配当所得の計算

みなし配当額 = 400円 × 100株 = 40,000円

この40,000円が「配当所得」として、税金の対象になります。

② 譲渡所得の計算

譲渡対価 = 600円 × 100株 = 60,000円

この60,000円は「株の売却代金」です。ここから、売ったとされる株の元々の購入費用(取得費)を引いて、儲け(譲渡益)を計算します。仮にこの費用が50,000円だったとすると、譲渡益は10,000円(60,000円 – 50,000円)となります。

注意!

実際の計算は会社の資本状況などで大きく変わるため、非常に複雑です。この記事はあくまで基本的な考え方を説明するものですので、実際にこのような配当を受け取った際は、必ず税理士にご相談ください。

もし株主が「会社」だったら?税金が安くなる特別ルール

株主が個人の場合だけでなく、会社(法人)の場合もありますよね。

株主が会社の場合、受け取った配当金(みなし配当を含む)には、税金の二重取りを防ぐための「受取配当等の益金不算入」という有利な制度を使えることがあります。

これは、受け取った配当金のうち、その会社の株をどれだけ持っているか(保有割合)に応じて、一定の金額を「会社の利益に含めなくてOK」というものです。

例えば、100%子会社から受け取った配当であれば、その全額を利益に含めなくてよいため、その配当に対しては法人税がかからなくなります。

関連記事:【税理士が解説】法人税と法人事業税の違いとは? |ほまれ税理士法人

【会社側】配当を支払うときの注意点(税金の天引き)

今度は、配当を支払う会社側の注意点を見ていきましょう。税金を天引きする「源泉徴収」のルールが、配当の種類によって変わります。

- 「利益剰余金」からの配当:こちらはシンプルです。支払う配当金の総額に対して、約20.315%の税金を天引き(源泉徴収)して、国に納める義務があります。

- 「資本剰余金」からの配当:一方でこちらは複雑です。支払う金額のうち、税務上「みなし配当」と計算された部分にだけ、20.315%の税金を天引きする義務があります。「株の譲渡」にあたる部分からは、税金を天引きする必要はありません。

そのため、資本剰余金から配当を出す会社は、株主一人ひとりに対して「みなし配当はいくらか」を正確に計算し、正しく税金を天引きするという、非常に手間のかかる事務作業が必要になるのです。

資本剰余金・利益剰余金を、会社の成長に活かすには

これまで解説してきた法律や税金の知識は、会社の未来のお金の使い方を決める「資本政策」を立てる上で、非常に役立ちます。

なぜ、わざわざ複雑な「資本剰余金」から配当を出すのか

税金の計算が複雑になるというデメリットがあるのに、なぜ会社はあえて「資本剰余金」を配当の元手として選ぶことがあるのでしょうか。そこには、経営上の深い狙いがあります。

- 赤字でも配当を続けたいとき会社の「儲けの貯金箱」(利益剰余金)が過去の赤字でマイナスになっていても、株主への配当を続けたい、というケースです。「元手」である資本剰余金に余裕があれば配当は可能で、これにより株主の信頼を維持し、株価を安定させる狙いがあります。

- 株主へ力強いメッセージを送りたいとき「今は一時的に利益が出ていなくても、会社には十分な体力がありますよ」「株主を大切にする姿勢は変わりませんよ」という、株主を安心させる強力なメッセージになります。

- 会社の資本が多すぎるとき(資本構成の最適化)会社の規模に対して、資本が少し多すぎると判断した場合です。余分な資本を株主に返すことで、よりスリムで効率的な経営を目指す目的で行われます。

会社の「体力」と株主への「感謝」、その最適なバランスとは

資本剰余金から配当を支払うということは、株主から預かった会社の「元手」そのものを取り崩す行為だということを忘れてはいけません。

株主への感謝を優先するあまり、この元手を使いすぎてしまうと、会社の基礎体力が弱まり、経営が不安定になるリスクがあります。

経営者には、目先の株主への配当だけでなく、会社の未来の成長のために利益を会社内にしっかり蓄え(内部留保)、新しい事業へ再投資することも同じくらい大切です。

「元手」である資本剰余金と、「儲け」である利益剰余金。この2つのお金の性質を正しく理解し、自社の今の経営状況や将来の成長プランを総合的に考えた上で、会社にとっても株主にとってもベストな配当・資本戦略を決めていくことが求められています。

まとめ:2つの「剰余金」を理解して、会社を強くするヒント

この記事では、少し難しい「資本剰余金」と「利益剰余金」について、その生まれ方から法律・税金のルール、そして経営に活かす方法まで、詳しく見てきました。

最後に、これだけは押さえておきたい大切なポイントを振り返りましょう。

- 資本剰余金は株主からの「元手」。

ここから配当を出すと、税金上は「出資金の返還」として扱われる。 - 利益剰余金は会社が稼いだ「儲け」。

ここから配当を出すと、「利益の分配」としてシンプルに扱われる。 - 特に、資本剰余金からの配当は株主側で税金の計算が「みなし配当」と「株の譲渡」の2つに分かれる、とても複雑なルールがある。

同じ「剰余金」という名前がついていますが、この2つは全くの別物です。この違いを知らずに判断してしまうと、思わぬ税金が発生したり、会社の体力を弱らせてしまったりする危険性があります。

会社の「剰余金」をどう活用するか、特に配当や赤字の穴埋めをどうするかは、会社の未来を左右する重要な判断であり、ベストな選択をするにはやはり専門的な知識が欠かせません。

私たちほまれ税理士法人は、あなたの会社の状況に合わせた最適なアドバイスを行っています。何かお悩みのことがあれば、いつでもお気軽にご相談ください。