こんにちは!ほまれ税理士法人の井上です。

少し先の未来を想像してみてください。

あなたは会社を設立して1年目。頑張りが実を結び、大きな利益が出ました。そこで自分へのご褒美として、少し多めに給料(役員報酬)を支払いました。

しかしその翌年、あなたの元に税務署から一枚の通知書が届きます。

「役員報酬の一部は経費として認められないため、〇〇円の追加納税をお願いします」

これは、決して大げさな話ではありません。社長の給料である「役員報酬」のルールを知らなかったばかりに、後から手痛いペナルティを受けてしまうこともあるのです。

この記事は、そんな「知らなかった」が招く失敗を未然に防ぎたいという思いから書いています。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

「一人社長だから、自分の給料は自由なはずだ」…そう考えるお気持ちはよく分かります。

しかし法律では、社長の給料は従業員の給料とは全くの別物で、「役員報酬」というルールの中で決められた特別な給料として扱われます。

このルールを知らずに給料を決めてしまうと、せっかく支払った給料が会社の経費として認められず、後から多額の法人税がかかってきてしまいます。

この記事ではまず、あなたが絶対に知っておくべき役員報酬の基本ルールから解説します。

なぜ社長の給料はルールが厳しいのか?

その理由は、従業員の給料と社長の給料(役員報酬)とでは、法律上の性質が全く異なるからです。

- 従業員の給料 → 労働の対価(働いた時間や成果に対して支払われるもの)

- 社長の給料 → 経営の対価(会社を運営する責任に対して支払われるもの)

そして、一番大きな違いは「誰が、その金額を決めるか」です。

従業員の給料は会社(経営者)が決めますが、社長の給料はオーナー社長である場合、社長自身が決めることができます。

もし、何のルールもなければ、社長が「今月は利益が出たから、自分の給料を1,000万円にしよう」と、自分の都合だけで、会社の利益を自由自在に操作できてしまいます。

このように、社長が自分の都合だけで給料を決め、会社の利益を操作してしまうのを防ぎ税金の公平さを保つために、社長の給料には「年に一度しか金額を変えられない」といった厳しいルールが課せられているのです。

関連記事:一人社長でも年末調整は必要?【結論:法律上の義務です】|ほまれ税理士法人

なぜ自由に決められない?会社を縛る「2つの法律」

一人社長の給料が自由に決められないのは、「会社法」と「法人税法」という、2つの異なる法律で、それぞれ別のルールが定められているからです。

1. 会社法のルール:「株主総会でちゃんと決めていますか?」

まず、会社の法律である「会社法」では、社長の給料は、会社のオーナーである「株主」の許可(株主総会での決議)で決定するものと定められています。

これは、会社の経営者(取締役)が、オーナー(株主)の知らないところで、勝手に自分の給料を決めてしまうのを防ぐためのルールです。

「オーナー社長だと、株主も経営者も自分だから関係ないのでは?」と思うかもしれません。しかし、法律上は別人格です。たとえ一人でも株主総会を開き、「〇〇円に決定しました」という議事録を作って保管しておく義務があります。

2. 法人税法のルール:「毎月、同じ金額を払っていますか?」

次に、「法人税法」にはさらに厳しいルールがあります。それは、社長の給料を会社の経費(損金)として認めてもらうための条件です。

このルールを守らないと、社長の給料が経費と認められないという、最悪の事態に陥ります。

経費として認められるための支払方法は下記の3つになります。

① 定期同額給与(これが基本!)

- どんなもの? → 「毎月、決まった日に、決まった金額を」支払う、いわゆる月給のこと。

- 注意点 → 一度決めたら、原則として1年間はその金額を変えられません。

② 事前確定届出給与(ボーナスを払いたい時)

- どんなもの? → 「〇月〇日に、〇〇円のボーナスを払います」と、事前に税務署へ届け出て、その通りに支払う賞与のこと。

- 注意点 → 1円でも、1日でも届け出とズレたら、全額が経費として認められない、非常に厳しいルールです。

③ 業績連動給与(一人社長は、ほぼ無関係)

- どんなもの? → 会社の利益と連動させて払う給料。主に上場企業などが使う制度で、一人社長が利用することは、まずありません。

会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

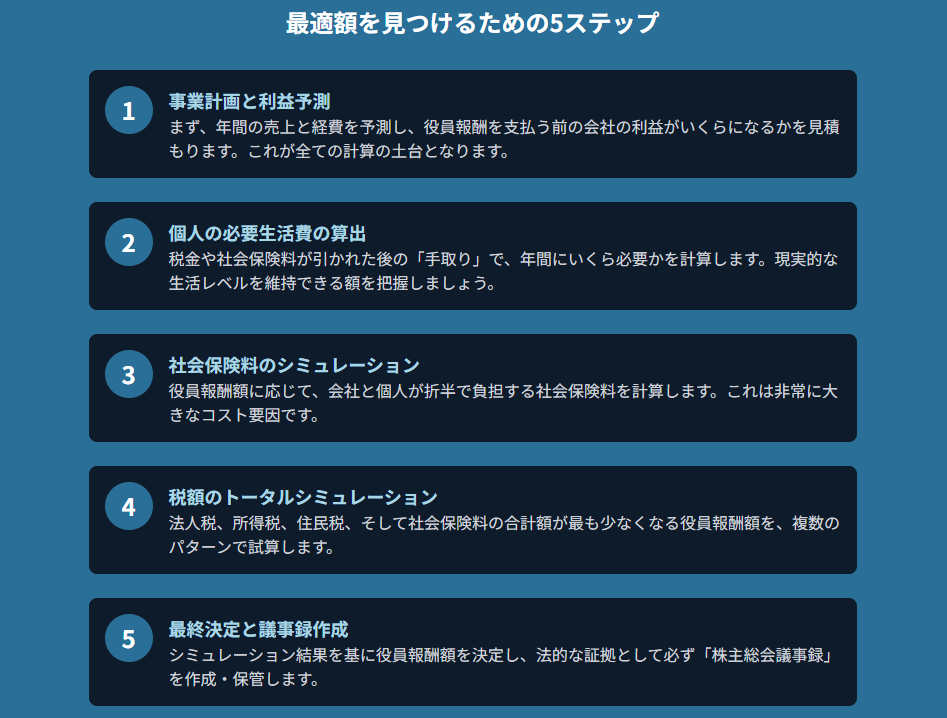

【5ステップで実践】一人社長の給料(役員報酬)の、賢い決め方

社長の給料は、一度決めると1年間は変えられません。

下記が「社長の給料」の決め方の一例になります。

Step 1:まずは、1年間の「儲けの元手」を予測する

最初に、年間の売上から、仕入などの原価を引いた「粗利益(あらりえき)」がいくらになるかを予測します。社長の給料は、この粗利益の中から支払われます。

Step 2:社長の給料「以外」に、会社が必ず払う経費を計算する

次に、家賃や光熱費、広告費など社長の給料以外に会社が年間で必ず支払うことになる固定費をすべて書き出します。

Step 3:会社に残る「利益の最大額」を把握する

Step1の粗利益から、Step2の固定費を差し引きます。

【粗利益 − 固定費 = 会社に残るお金】

この金額が「社長の給料」と「会社の利益」とに分けられるお金の最大額になります。

Step 4:Step 3で残るお金から『役員報酬額』を決定する

- あなたの生活は成り立つか? (少なすぎないか?)

- 銀行などからどう見られるか?

- 金額が対価として相当か?(不相当に高額でないか)

関連記事:役員報酬8万円は得か損か?税理士が2025年最新税制で徹底解説【社会保険料・手取り・5つの落とし穴】 |ほまれ税理士法人

社長の給料を決める、年に一度の「タイミング」

もう1つ重要なのが、社長の給料を決めるタイミングです。

このタイミングを過ぎると、せっかく決めた給料が会社の経費として認められないという厳しい結果になります。

ルール:給料の決定・変更は「事業年度の開始から3ヶ月以内」

社長の給料(定期同額給与)の金額を新しく決めたり変更したりできるのは、原則として年に一度、事業年度が始まってから3ヶ月以内だけです。

例えば4月1日が事業年度の始まりなら、6月末までに株主総会を開いてその年の給料を決定する必要があります。

設立1年目の特別ルール

設立1年目だけはルールが少し違い「会社設立日から3ヶ月以内」に最初の給料を決める必要があります。

この「3ヶ月」という期限を過ぎてから、給料の額を決めたり変えたりすると元々の金額からはみ出した部分は経費として認められなくなってしまうので、くれぐれも注意しましょう。

会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

途中で給料を変えられる、2つの「例外ルール」

やむを得ない事情が起きた場合には例外的に変更が認められることもあります。

1. 社長の「役職や仕事内容」が、大きく変わった時

例えば社長が退任し、副社長が社長に就任する場合など、役職や仕事の責任が、誰の目にも明らかな形で大きく変わった場合です。

2. 会社の「経営状態」が、著しく悪化した時

会社の経営が著しく悪化し、株主や取引先との関係上、役員報酬を下げなければ会社が倒産してしまうというような客観的な状況です。

「一時的にお金が足りない」「売上目標に届かなかった」といった理由では、変更は認められません。

「これくらいなら、例外に当てはまるだろう」という自己判断は非常に危険です。

もし給料の変更を考えるなら、必ず事前に、税理士に相談しましょう。

| 改定事由 | 改定可能時期 | 具体例 | 注意点 |

| 通常改定 | 事業年度開始から3ヶ月以内 | 事業計画に基づく定期的な見直し | 期限変更不可。 |

| 臨時改定事由 | 事由が発生したとき | 社長の退任により副社長が就任する場合など | 要件がとても厳しい |

| 業績悪化改定事由 | 事由が発生したとき | 経営状況の著しい変化 | 要件がとても厳しい |

関連記事:法人節税の「裏ワザ」は存在しない?経営者が知るべき合法的な経費計上の考え方 |ほまれ税理士法人

まとめ:社長の給料決めこそ、最高の節税策

オーナー社長の給料(役員報酬)の決め方は、単に生活費を決める作業ではありません。それは、会社とあなた個人の「手取り合計額」を最大化するための基本的かつ効果的な節税対策なのです。

この記事でお伝えした絶対に外せないポイントを最後にもう一度おさらいします。

- 給料を変えられるのは、年に一度だけ(事業年度開始から3ヶ月以内)

- ルールを守らないと経費として認められない

このように社長の給料決めには、専門的な知識と慎重なシミュレーションが不可欠です。

「うちの会社にとって、本当のベストな金額はいくらなんだろう?」

もしその答えに少しでも迷われたなら、専門家である税理士に相談することをお薦めします。

私たちほまれ税理士法人は、まさにそんな経営者の皆様の「一番身近な相談相手」でありたいと願っています。

あなたの会社の状況をじっくり伺い、会社とあなたの手取りが最大になる、あなただけの「最適プラン」を一緒に見つけ出します。一人で悩まず、まずはお気軽にお声がけください。