こんにちは!税理士の井上です。

「法人 経費 裏ワザ」

経営者の方であれば、なんとも見逃せないキーワードですよね。

会社のキャッシュフローを良くしたい、事業の成長のために少しでも多くのお金を手元に残したい、と考えていることでしょう。

しかし、税理士という専門家の立場からまずお伝えしなければならないのは、税金の世界に安易な「裏ワザ」は存在しないということです。

この記事では、国税庁の資料や法律といった信頼できる情報に基づき、会社が合法的に税金の負担を減らすための具体的な経費の使い方を徹底的に解説します。これは、リスクを伴う抜け道を探すことではありません。法律で認められた制度を正しく理解し、計画的に活用することで、会社の成長を加速させるための「タックスプランニング」なのです。

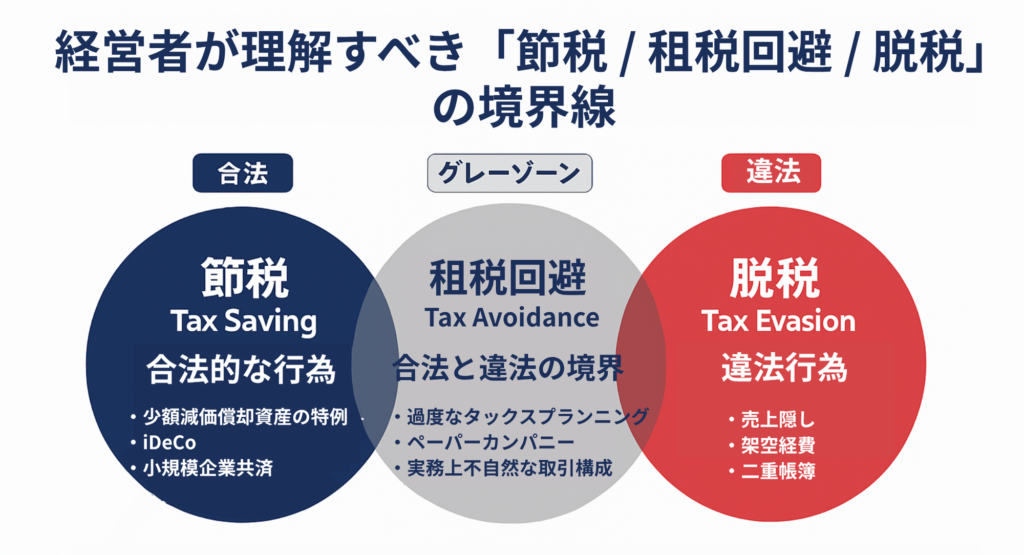

「裏ワザ」という言葉の危険性:脱税・租税回避との明確な違い

節税を考える上で、まず経営者が絶対に理解しておくべきなのが、「節税」「租税回避」「脱税」という3つの言葉の境界線です。これらを混同すると、会社の信用を失うだけでなく、重いペナルティを課される可能性があります。

節税(Tax Saving)

合法的な行為です。

税法が用意しているさまざまな制度やルールを、その目的に沿って活用し、納める税金を抑えることを指します。例えば、後ほどお話しする「少額減価償却資産の特例」を使って設備投資を行うことは、国が推奨している健全な節税方法です。

脱税(Tax Evasion)

違法行為であり、犯罪です。

故意に売上を隠したり、存在しない経費を計上したりするなど、事実を偽って不正に税金を減らそうとする行為を指します。税務調査で発覚すれば、本来の税金に加えて重いペナルティ(重加算税や延滞税)が課され、悪質な場合は刑事罰の対象にもなります。

租税回避(Tax Avoidance)

合法と違法の境界線上にある、グレーな行為です。

法律の形は守っているものの、通常は想定されていない方法で税金の負担を軽くしようとする行為を指します。税法には「実質主義」という考え方があり、取引の形ではなく、その中身(実態)に基づいて税金を判断します。そのため、事業として合理性のない不自然な取引は、税務署から認められないリスクが常に伴います。

私たちが目指すのは、あくまでも合法で合理的な「節税」です。

節税の基本原則は「損金」の最大化

会社の税金である法人税の計算はとてもシンプルです。会社の利益である「所得」に、決められた税率をかけて計算されます。そして、この「所得」は、会計上の利益とは少し異なり、税法上の「益金」(収入)から「損金」(費用)を差し引いて算出されます。

(益金 – 損金)× 法人税率 = 法人税額

この計算式を見るとわかるように、法人税額を合法的に減らすための最も基本的な方法は、「損金の額を最大限に増やすこと」です。つまり、事業のために使ったお金のうち、経費として認められるものを一つも漏らさず、正しく計上することが、すべての節税対策の始まりなのです。

次のセクションからは、この「損金」を最大限に増やすための具体的な方法を、法律の根拠と一緒にお話ししていきます。

関連記事:【税理士が解説】法人税と法人事業税の違いとは? |ほまれ税理士法人

【人件費・福利厚生費編】役員と従業員を守りながら会社も成長させる経費戦略

会社の最も大切な財産は「人」です。

給与や福利厚生にかかるお金は、単なる出費ではなく、役員や従業員のやる気を高め、会社の成長を支えるための投資です。ここでは、人材への投資と節税を両立させるための戦略を解説します。

税務署がこの分野で特に注目するのは、特定の個人、特に社長やその家族だけに有利になるようなお金の使い方がされていないかという点です。したがって、「公平性」と「普遍性」、つまり、すべての従業員を対象にした明確な社内ルールに基づいているかどうかが、経費として認められるための鍵となります。

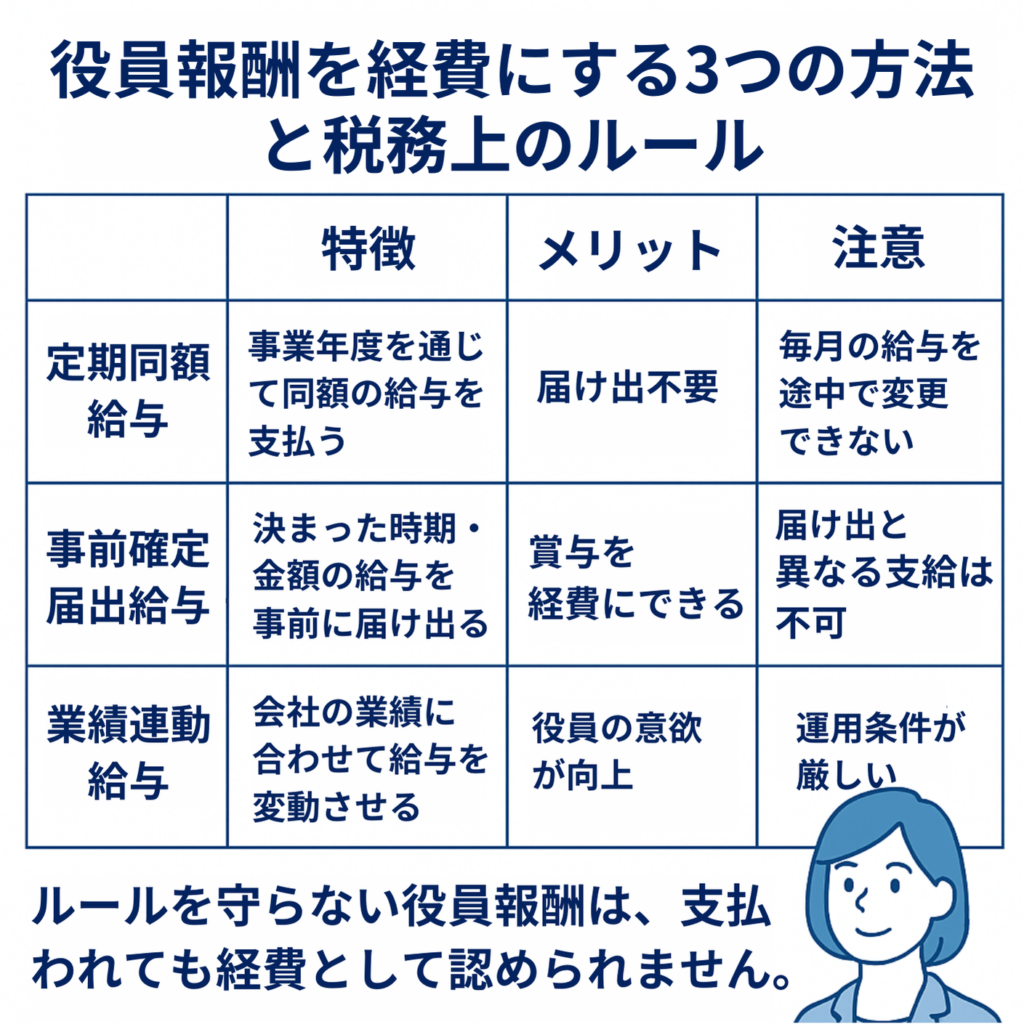

役員報酬を経費にする3つの方法と税務上のルール

役員への給与(役員報酬)は、原則として自由に会社の経費にはできません。

都合の良いタイミングで利益を調整するのを防ぐため、法人税法という法律により、経費にできる給与が厳しく決められています。

中小企業が利用できるのは、主に以下の3つの方法です。

1. 定期同額給与

最も一般的な方法です。事業年度の各支払いの時期に、いつも同じ金額の給与を支払うというものです。原則として、事業年度が始まってから3ヶ月以内に株主総会などで金額を変えたら、その後はその期の終わりまで同じ金額を払い続ける必要があります。途中で自由に変えられないため、年間の利益予測に基づいて慎重に金額を設定することが求められます。

2. 事前確定届出給与

役員に対する賞与(ボーナス)を経費にするための制度です。「決まった日に、決まった金額を支払う」ということを、事前に税務署へ届け出るで経費として認められます。例えば、「X月X日にY円を支払う」という内容を株主総会で決議し、定められた期限までに届出書を提出します。届け出た通りの日付と金額で支払わないと、全額が経費として認められないという非常に厳しいルールです。

3.業績連動給与

会社の利益や株価といった客観的な業績に合わせて、給与の金額が決まる制度です。役員の経営に対するやる気を高める目的で導入されます。しかし、計算方法を会社の決算書などで公開するなど、非常に厳しい条件が課されており、上場企業などが対象です。そのため、ほとんどの中小企業では利用が困難です。

これらのルールを守らない役員報酬は、たとえ支払ったとしても経費として認められず、法人税の負担が増えるだけでなく、役員個人にも所得税がかかるという二重で税金がかかる状態に陥るため、細心の注意が必要です。

社員旅行は福利厚生費になる?参加率50%ルールの真実と実務上の運用

社員の慰安や親睦を目的とした社員旅行は、いくつかの条件を満たすことで、給与ではなく「福利厚生費」として会社の経費にすることができます。従業員にとっては所得税がかからず、会社にとっては経費が増えるため、双方にメリットがあります。

国税庁は、福利厚生費として認められるための目安を提示しています。

- 旅行の期間が4泊5日以内であること

(海外旅行の場合は、現地での滞在日数が4泊5日以内) - 旅行に参加した従業員の数が、全従業員数の50%以上であること

(工場や支店ごとに行っても良い)

この「参加率50%ルール」は、多くの会社で誤解されがちなポイントです。

これは絶対に守らなければならない基準ではなく、あくまでも世間一般の常識から見て、福利厚生と認められるかどうかの判断材料の一つです。

実際に国税庁の質疑応答事例では、参加率が50%未満(38%)のケースでも、旅行の目的や内容が福利厚生として妥当だと認められ、税金がかからないと判断された例もあります。

大切なのは、役員だけが参加する旅行や、参加しない人にお金を渡すような選択制の旅行は、福利厚生費として認められないという点です。

あくまですべての従業員に開かれた公平な機会であることが大前提となります。

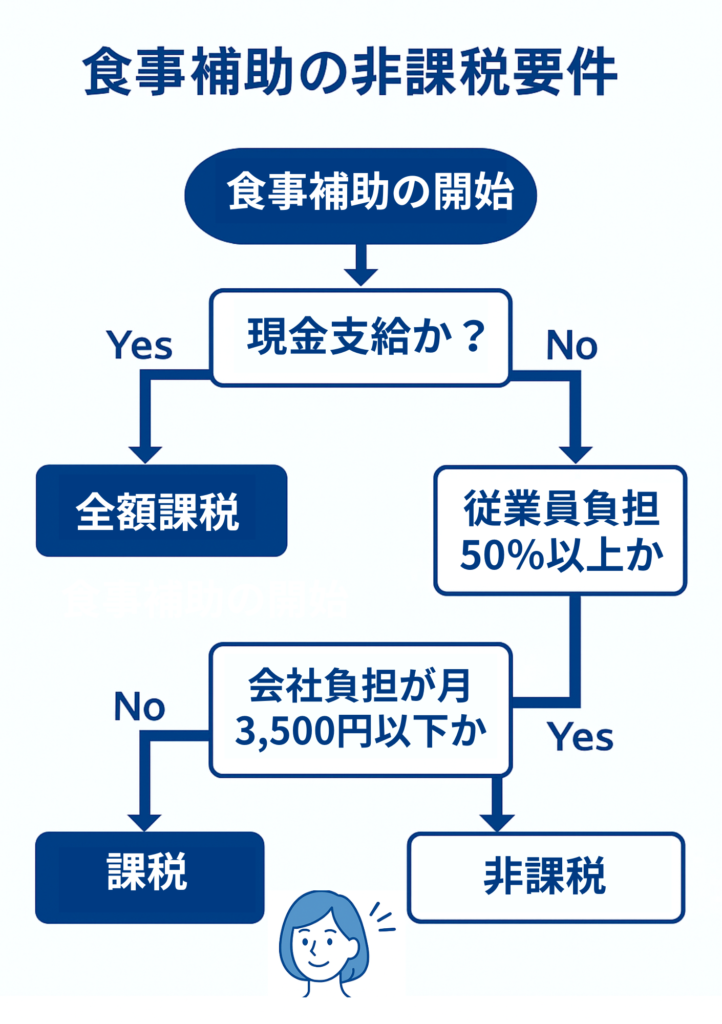

ランチ代を補助する「食事手当」を非課税にするための2つの絶対条件

従業員のランチ代を会社が補助する制度は、社員の満足度を高める良い福利厚生の一つです。この食事補助を、従業員の給与として税金がかからない(非課税の)ものにするためには、国税庁が定める以下の2つの条件を両方とも満たす必要があります。

- 役員や従業員が、食事の金額の半分以上を負担していること。

- 会社が負担する金額が、1ヶ月あたり3,500円(税抜)以下であること。

例えば、1食500円のお弁当を支給する場合を考えます。従業員が半額の250円以上を負担し、かつ会社が負担する金額が月間で3,500円を超えなければ、この補助は非課税となります。

ここで最も注意すべき点は、現金で支給することは認められないということです。食事代として現金を渡した場合、それは福利厚生ではなく「給与」とみなされ、全額が所得税の対象になります。非課税の条件を満たすためには、会社が仕出し弁当を用意して現物で渡す、社員食堂を運営する、あるいは食事券を提供するサービスを利用するなどの方法を取る必要があります。

関連記事:役員報酬8万円は得か損か?税理士が2025年最新税制で徹底解説【社会保険料・手取り・5つの落とし穴】 |ほまれ税理士法人

【資産・社内規定編】会社の資産とルールを最適化する経費戦略

会社の資産をどう買うか、社内のルールをどう作るかは、節税において非常に大切な要素です。特に、社長個人の出費と会社の経費の境界線をはっきりさせるためには、客観的な証拠となる「社内規定」の存在が不可欠です。税務調査では、規定が「その費用が、会社の正式なルールに基づいた正当な経費である」ことを証明する強力な武器となります。規定の整備には手間がかかりますが、それ自体が会社の経営をしっかりさせ、将来の税金に関するリスクを大きく減らすための投資だと言えるでしょう。

自宅を社宅にして家賃を経費化する具体的な手順と法的根拠

役員や従業員の自宅を会社が借り上げて、社宅として貸し出す「社宅制度」は、非常に節税効果の高い方法の一つです。個人が払う家賃の一部を会社が負担し、その分を経費にできます。

この制度を正しく運用するための手順と、その理由となる法律の根拠は以下の通りです。

- 法人名義で賃貸借契約を結ぶ

会社が大家さんと賃貸借契約を結びます。役員が持っている物件の場合は、会社と役員個人の間で賃貸借契約を結びます。 - 社宅規定を整備する

すべての従業員を対象にした公平な「社宅管理規定」を作り、誰が入居できるか、家賃をどう計算するかなどをはっきりと定めます。 - 賃貸料相当額を徴収する

入居する役員や従業員から、国税庁が定める「賃貸料相当額」以上の家賃を徴収します。この賃貸料相当額を下回る家賃しか徴収しない場合、その差額分が給与として税金がかかってしまいます。 - 家賃を支払う

会社が大家さんに家賃全額を支払い、入居者から徴収する自己負担分は給与から天引きするのが一般的です。

「賃貸料相当額」の計算方法は、建物の固定資産税評価額や床面積などに基づいて算出される複雑なものです。一般的に「家賃の50%を会社が負担できる」と言われることがありますが、これは会社が外部から借りた物件を貸し出す際の簡単な目安であり、正確な計算に基づかない安易な運用は危険です。専門家である税理士に相談して、規定を作成し、適切な家賃を設定することが不可欠です。

関連記事:自宅兼事務所の経費はどこまでOK?税理士が家事按分のすべてを徹底解説 |ほまれ税理士法人

出張手当(日当)を非課税で支給するための「出張旅費規程」完全ガイド

出張にかかる交通費や宿泊費の他に、食事代やこまごまとした雑費を補うために会社から支払われる「出張手当(日当)」は、会社と従業員の両方にとって大きなメリットがあります。

- 従業員側

法律で認められている範囲内の旅費は、税金がかからない収入になります。つまり、手当を受け取っても所得税や住民税はかかりません。 - 会社側

旅費交通費として全額を経費にできます。さらに、国内出張の日当は会社が納める消費税額を減らす効果もあります。

このメリットを受けるための絶対的な条件が、「出張旅費規程」をきちんと作ることです。この規定には、出張の定義(例:会社からの移動距離)や、役職ごとの日当、宿泊費、交通費の上限などを具体的に定めます。規定があることで、支払う手当が個人的なものではなく、会社のルールに基づいた正式な経費であることを客観的に証明できます。

手当の金額については法律で上限が決まっていませんが、「その出張に通常必要とされる費用」の範囲内である必要があります。世間一般の常識に照らして、あまりに高額な日当は給与だと見なされるリスクがあります。金額を設定する際は、同じ業種や同じ規模の他社の水準を参考にすることが大切で、以下の相場データが一つの目安となります。

表1: 出張手当(日当)の役職別・相場金額(国内・宿泊あり)

| 役職 | 日当の相場 |

| 社長・役員 | 5,000円 |

| 部長クラス | 4,500円 |

| 課長クラス | 4,000円 |

| 一般社員 | 3,500円 |

引用元:産労総合研究所「2019年度 国内・海外出張旅費に関する調査」「2023年度 国内・海外出張旅費に関する調査」等の複数データを基に作成

関連記事:【税理士監修】一人社長のための旅費規程|雛形・相場・税務調査対策まで完全ガイド |ほまれ税理士法人

30万円未満の資産は即時償却!中小企業だけの特例の活用法と期限

パソコンや応接セット、機械装置などの資産を買った場合、原則としてその資産を何年使えるかという「法定耐用年数」に応じて、何年かに分けて経費にする(減価償却)必要があります。しかし、中小企業には、設備投資を応援するためのとても有利な特例が用意されています。

資産の購入金額によって、経費にする方法は主に以下の4つに分類されます。

- 10万円未満「消耗品費」などとして、購入した年に全額を経費にできます。

- 10万円以上20万円未満「一括償却資産」として、個別に減価償却するのではなく、3年間で均等に経費にできます。

- 30万円以上原則通り、各資産の法定耐用年数に応じて少しずつ経費にします。

- 【特例】10万円以上30万円未満資本金1億円以下などの条件を満たす中小企業等は、特別なルール「中小企業者等の少額減価償却資産の即時償却」を使うことができます。これにより、購入金額が30万円未満の資産について、年間合計300万円を上限に、買った年に全額を経費にすることが可能です。この特例は、決算間際に予想以上の利益が出た場合の対策としても非常に有効です。ただし、この制度は永久に続くものではなく、現在の期限は2026年3月31日までとなっていますので注意が必要です。

表2: 減価償却資産の取得価額別・損金算入方法の比較

| 取得価額 | 勘定科目 | 損金算入方法 | 備考 |

| 10万円未満 | 消耗品費 | 全額即時損金算入 | |

| 10万円以上20万円未満 | 一括償却資産 | 3年間で均等償却 | 固定資産税の対象外 |

| 10万円以上30万円未満 | 減価償却資産 | 【中小企業の特例】 全額即時損金算入 | 年間合計300万円まで 期限:2026年3月31日 |

| 30万円以上 | 減価償却資産 | 通常の減価償却 | 法定耐用年数に応じて償却 |

【外部制度活用編】保険・共済をフル活用する攻めの経費戦略

会社の努力だけでなく、国が設けている共済制度や民間の保険商品をうまく活用することも、効果的な税金対策の一つです。ただし、これらの制度は近年、単なる節税目的での利用を防ぐために法律が次々と改正されています。特に2019年の法人保険のルール改正や2024年の経営セーフティ共済の改正は、短い期間での利益の先送りを目的とした方法に大きな制限を加えました。

これは、税務署が「本当のリスクに備えていない節税策」に対して、より厳しい姿勢で臨んでいることを示しています。したがって、これらの制度は本来の目的(取引先の倒産リスクに備える、役員の退職金を準備するなど)を第一に考え、節税効果はあくまで副次的なメリットとして捉える、より長期的で健全な視点が求められています。

経営セーフティ共済(倒産防止共済)のメリットと令和6年税制改正後の注意点

経営セーフティ共済(正式名称:中小企業倒産防止共済)は、取引先が倒産したときに、積み立てたお金の10倍(上限8,000万円)まで、担保や保証人なしでお金を借りられる制度です。この共済の大きな税務上のメリットは、支払った掛金が全額経費にできる点です。

- 掛金: 月々5,000円〜20万円の範囲で自由に設定可能。

- 経費にできる金額: 年間で最大240万円まで経費にできます。

- 掛金総額の上限: 最大800万円まで積み立て可能です。

決算対策として、1年分まとめて払うことで最大240万円を一度に経費にすることもできます。ただし、共済を解約して掛金を受け取る際には、その全額が会社の収入として税金がかかるため、あくまで「利益の繰り延べ」にすぎないことに注意が必要です。

そして、2024年10月1日から実施される税制改正で、この制度の使い方が大きく変わります。改正後は、共済契約を解約したあと、2年以内に再加入しても、その2年間は掛金を経費にできなくなりました。これは、利益が出た年に加入して経費を作り、翌年に解約して資金を戻すという、短期的な節税目的での利用をできなくするための措置です。今後は、本来の目的である「倒産防止」のための長期的な備えとして活用することが求められます。

2019年改正後の「法人保険」の損金算入ルールを解約返戻率別に徹底解説

かつて、支払った保険料の全額を経費にできる「全損定期保険」は、役員の退職金準備と節税を兼ねた商品として広く使われていました。しかし、貯蓄性の高い保険商品が節税目的で使われる実態に対応するため、2019年7月に法人保険の税金のルールが大きく改正されました。

現在のルールでは、保険料を経費にできる割合は、その保険の「最高解約返戻率」に応じて決まります。最高解約返戻率とは、保険の期間中、解約したときに最も多くのお金が戻ってくる時点での、支払った保険料の合計額に対する戻り金の割合のことです。

改正後のルールは非常に複雑ですが、概要は以下の表の通りです。

表3: 法人保険の最高解約返戻率別・損金算入ルールの概要(2019年7月8日以降契約)

| 最高解約返戻率 | 損金算入割合 (目安) | 資産計上割合 (目安) | 備考 |

| 50%以下 | 100% | 0% | 支払保険料の全額が損金となる。 |

| 50%超~70%以下 | 60% | 40% | 保険期間の当初4割の期間。 その後は全額損金。 |

| 70%超~85%以下 | 40% | 60% | 保険期間の当初4割の期間。 その後は全額損金。 |

| 85%超 | 10%~30% (変動) | 70%~90% (変動) | 非常に複雑な計算が必要。 専門家への相談が必須。 |

出典:国税庁の通達改正内容に基づき作成

この改正により、解約したときに多くのお金が戻ってくる、つまり貯蓄性の高い保険ほど、支払った保険料の多くが「保険積立金」として会社の資産になり、すぐに経費にすることはできなくなりました。

法人保険を検討する際は、税金を安くする効果だけでなく、保障内容が自社のリスク管理の目的に合っているかを一番に考え、その上で税務上の扱いを専門家と確認することが不可欠です。

まとめ:合法的な節税は会社の成長戦略。専門家と共に未来への投資を

この記事では、「法人 経費 裏ワザ」という言葉を入り口に、会社が合法的に税金の負担を軽くするための具体的な方法を、法律の根拠と一緒にお話ししました。

改めて強調したいのは、最も効果的で安全な「裏ワザ」とは、法律で認められた制度を正しく理解し、計画的に、そして継続的に実行する体制を会社の中に作ることそのものだという事実です。

具体的には、以下のような取り組みが大切になります。

- 役員報酬は、事前の計画と届出を行うことで経費にできます。

- 社宅制度や出張手当は、「社内規定」という客観的なルールを整えることで、強力な節税ツールになります。

- 中小企業向けの特例には期限があるため、それを意識した設備投資の計画が重要です。

- 共済や保険は、法律が変わる動きを理解し、本来の目的を忘れない長期的な視点で活用する必要があります。

これらの方法は、一つひとつは地道な取り組みかもしれません。しかし、これらを組み合わせて計画的に運用することで、会社の現金(キャッシュフロー)は大きく改善され、その資金を新しい事業や人材の採用、従業員の待遇改善へと使うことができます。つまり、適切な税金対策は、目先の納税額を減らすだけでなく、会社の未来を作るための重要な成長戦略なのです。

しかし、税法は非常に複雑で、毎年改正が行われます。間違った解釈や手続きの不備は、かえって追徴課税などの大きなリスクを招きかねません。

ご自身の会社に最適な節税方法を、安全かつ効果的に実行するためには、信頼できる税金の専門家とパートナーを組むことが一番良い道です。