こんにちは!税理士の井上です

「経費精算するときって、会社名が入った領収書じゃなきゃダメですか?レシートでOKですか?」

これは、ビジネスをしている方なら誰もが関わるとても大切な話です。

昔は「経費の証明にはちゃんとした領収書がないとダメ」と、よく言われていました。しかし、ここ数年の大きな法律の改正によって、そのルールは変わりました。

この記事では国税庁の資料など公式な情報に基づいて、この問題に対する「今の正解」を、専門家として分かりやすくお伝えします。

結論から言うと、「領収書じゃないとダメ?レシートでもいい?」というのは、今は重要ではありません。

今の税金のルールで本当に大切なのは、次の新しい2つのチェックポイントです。

- その書類(レシートなど)に「インボイス制度」で必要とされる情報が、ちゃんと書かれているか?

- その書類(紙でもデータでも)を「電子帳簿保存法」のルール通りに、きちんと保存しているか?

この記事では、領収書やレシートに関する法律の仕組みをイチからわかりやすく解説していきます。

- 会社や個人事業主の税金(法人税・所得税)のための証拠書類の基本

- 消費税の控除(仕入税額控除)に関わるインボイスの具体的な要件

- すべての事業者がやらなきゃいけない電子帳簿保存法のルール

- 書類の保存期間や、実務で失敗しないためのコツをまとめたガイド

これを読めば、あなたが知っておくべき税金のリスクが正確にわかり、適切な経理処理ができるようになります。ぜひ、あなたのビジネスの安心材料にしてください。

第1章 法人税法・所得税法における証憑書類の基本原則

さて、経費精算の話を進める前に、まずは税金のルール(法人税法や所得税法)の中で、領収書などの書類がどんな役割を持っているのか、その基本を少しだけ確認しておきましょう。

ここで一番大切にしてほしいポイントは、書類の名前が「領収書」か「レシート」か、ということではありません。最も重要になるのは、「その書類が実際にお金を使ったという『取引の事実』をちゃんと証明できているか?」という点です。

税務の観点では、皆さんが計上した費用が正当な経費であることを裏付けるために、この『取引の証拠』としての書類が必要になります。だからこそ、形式よりもそこに書かれている内容が信頼できるかどうかが最も大切になります。

1-1. 証憑書類としての法的効力

法人税法や所得税法の中で、経費を計上するときに必要となる書類は、「証憑(しょうひょう)書類」と呼ばれています。少し難しい言葉ですが、これは「証拠となるひょう(手紙や文書)」という意味です。

この証憑書類に求められる最も重要な役割は、「その取引が本当にあった」こと、そして「それがビジネスに必要な支出だった」ことを、誰が見てもわかるように証明することです。

ですから、この観点から見ると、法律は書類の名前を区別していません。「領収書」でも「レシート」でも、どちらも取引の事実を証明する情報がちゃんと書いてあれば、法的に有効な証拠書類として認められます 。

つまり、税法の基本的な考え方から言えば、領収書とレシートは、実は同じ価値を持っていると言えます。

1-2. 税務調査における信頼性の観点

「法律上は同じ価値がある」とお伝えしましたが、それでも「領収書の方が安心」や「レシートじゃダメ?」といった議論が、なぜ実務で尽きないのでしょうか?

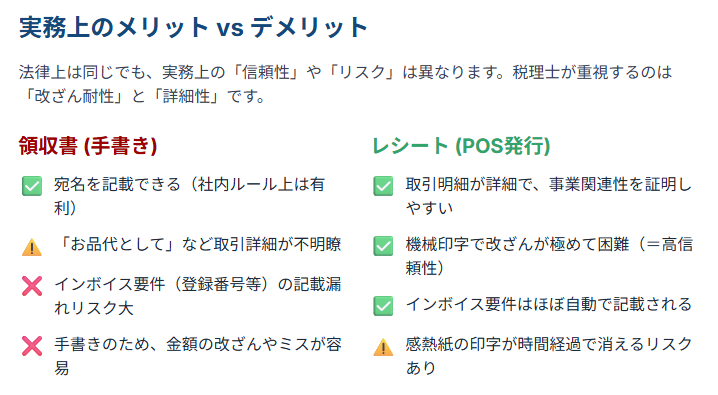

その理由は、税務調査官が書類を見たときの「信頼性(証拠としての強さ)」の評価にあるのです。税理士の視点から見ると、実は証拠としての信頼性においては、多くの場合、レシートの方が手書きの領収書よりも優れているという現実があります。

レシートが優れている理由

機械で印字されるレシートは、

- 取引年月日

- 店舗名

- 買った商品名や金額

といった取引の詳しい内容が、客観的で正確に記録されています。しかも、後から内容を書き換えたり、ごまかしたりするのがとても難しいのです。

手書きの領収書の弱点

反対に、手書きの領収書は、「但し書きがお品代として」だったり、宛名が「上様」といった曖昧な書き方になりがちです 。

このような曖昧な領収書は、税務調査の際に「本当に仕事で使ったお金?」「個人的な買い物をごまかしているんじゃない?」という疑いを持たれてしまう大きな原因になります。特に「お品代」という記載は、何を買ったのかが全くわからず、「事業との関連性」を証明するのが難しくなり、経費として認められないリスクがグッと高まってしまいます。

ですから、会社や個人の税金(法人税・所得税)の観点では、「取引の詳しい内容が明確で、客観的な証拠として強い」レシートの方が、曖昧な手書きの領収書よりも証拠としての価値が高いと評価されているというのが実情です。

第2章 消費税の世界が変わった!インボイス制度という新しい常識

さて、前章では会社や個人の税金(法人税・所得税)の世界ではレシートの方が証拠として強いというお話をしました。

しかし、ここからが本題です。

消費税の世界では、まったく新しいルールが適用されるようになりました。それが2023年10月1日から始まった「インボイス制度」(正式には「適格請求書等保存方式」といいます)です。

このインボイス制度を知らないと今の時代、領収書やレシートの話は絶対に語れません。まさに、経理の常識を根底から変える「革命」のようなものです。この新しいルールを、一緒にしっかり見ていきましょう。

2-1. 消費税の計算で必ず守るべき条件

まず、私たちが国に納める消費税の計算の仕組みから見ていきましょう。

基本的に、事業者が納付する消費税の額は、「売上で皆さんから預かった消費税」から、「仕入れや経費で私たちが支払った消費税」を差し引いて計算されます。この差し引く行為を、税法上、「仕入税額控除」と呼んでいます。

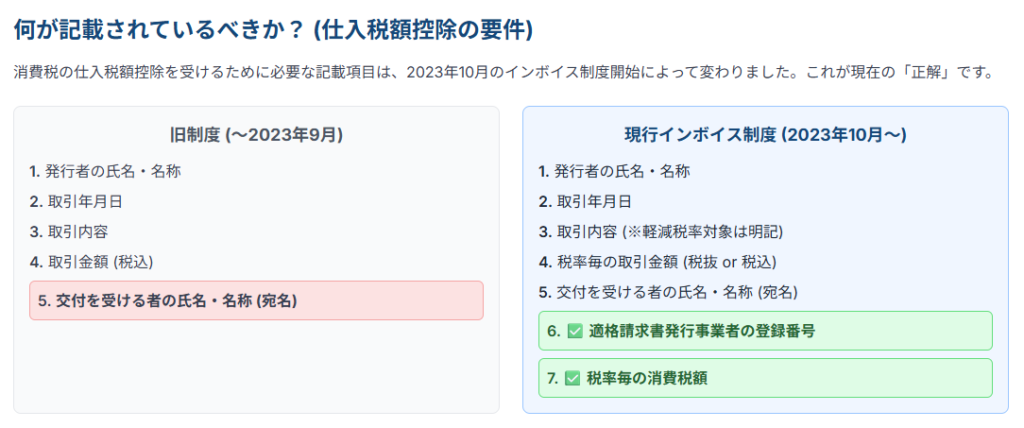

インボイス制度が始まった今、この仕入税額控除を適用するためには法律で決められた要件を満たしている請求書や領収書(これが『インボイス』です)を必ず保存しておくことが絶対的なルールになりました。

もし、この要件を満たさない書類しかなかった場合どうなるのでしょうか?

その場合、経費として消費税を支払っていてもその消費税を差し引くことができなくなってしまい、結果として納める消費税の額が増えてしまうという金銭の損につながってしまいます。それほど、インボイスは大切なのです。

2-2.インボイスの2つの種類:「適格請求書」と「適格簡易請求書」

インボイス制度が始まって、仕入税額控除の要件を満たす書類は、主に2つの種類に分けられるようになりました。この二つを理解することが、今の経費精算ではとても大切です。

インボイス制度の二つの書類

- 適格請求書(インボイス):主に事業者同士の取引(BtoB)で使う基本的な形式です。

- 適格簡易請求書(簡易インボイス):お店や飲食店など不特定多数のお客さんを相手にする特定の業種で発行が認められている簡単な形式のインボイスです。

最も大きな違いは「宛名」

この二つの書類の一番大きな違いは「書類を受け取る人の名前や会社名(宛名)」を書かなければいけないかどうかという点です。

- 適格請求書では宛名の記載が義務付けられています。

- 適格簡易請求書では宛名を書く必要はありません 。

この違いを正確に知っておくことが、皆さんが日々行う経費精算で「どの書類があれば大丈夫なのか」を判断するポイントとなります。

表1:適格請求書と適格簡易請求書の記載要件比較

| 記載要件 | 適格請求書(原則) | 適格簡易請求書(特例) |

| ① 発行事業者の氏名又は名称及び登録番号 | 必須 | 必須 |

| ② 取引年月日 | 必須 | 必須 |

| ③ 取引内容(軽減税率の対象品目である旨) | 必須 | 必須 |

| ④ 税率ごとに区分して合計した対価の額及び適用税率 | 必須 | 必須 |

| ⑤ 税率ごとに区分した消費税額等 | 必須 | いずれか一方で可 |

| ⑥ 書類の交付を受ける事業者の氏名又は名称(宛名) | 必須 | 不要 |

2-3. 実務上の判断基準:レシートで良い場合、ダメな場合

では、このインボイスのルールを踏まえて日々の経費精算ではどう判断すればいいのでしょうか?

結論から言うと、「誰から買ったか?」「もらった書類にインボイスの要件が満たされているか?」で判断が変わってきます。

レシートでは不十分なケース

たとえば卸売業者から商品を仕入れたり、製造業者に部品を発注したりといった「事業者同士の取引(BtoB)」がこれにあたります。

このような取引では、原則として宛名がしっかり書かれた「適格請求書」を受け取ることが必須とされています 。一般的なレシートには宛名がないため、このままでは仕入税額控除の要件を満たせないことになってしまいます。

レシートでは十分なケース

一方で、コンビニで備品を買ったりレストランで食事をしたり、タクシーに乗ったりといった不特定多数のお客さんを相手にする業種との取引はどうでしょうか。

これらの業種は「適格簡易請求書」の発行が認められています。そのレシートに簡易インボイスとして必要な情報(登録番号など)が書かれていれば、宛名がなくても仕入税額控除のための証拠として有効になります。

つまり「領収書かレシートか」で悩むのではなく、「取引の相手がどの業種で、発行された書類がインボイスの要件を満たしているか」が皆さんが判断する新しい基準になるということです。

2-4. 例外:インボイスの保存が不要な取引

インボイス制度が原則とはいえ、「毎回インボイスをもらうのが難しい」という事情もあります。

そこで法律では、実務の難しさを考慮して特定の取引についてはインボイスの保存がなくても帳簿にきちんと記録しておくだけで仕入税額控除を認める「例外」が設けられています。

主な例外の例がこちらです 。

- 3万円未満の電車やバスといった公共交通機関の利用

- 3万円未満の自動販売機や自動サービス機での商品の購入

- 郵便切手を買ってポストに投函した郵便・貨物サービス

- 従業員に支給する通常必要な出張旅費、宿泊費、日当、通勤手当

これらの取引では、そもそも領収書やレシートをもらうのが難しかったり不可能だったりします。そのため、帳簿に正しく記録することがそのまま証拠となります。

第3章 デジタルの義務化:電子帳簿保存法への対応

さて、インボイス制度が「書類に何を書くべきか」という中身のルールだったのに対し、電子帳簿保存法(電帳法)は書類を「どういう方法で保存するか」というやり方のルールです。

この電帳法、特に2024年1月1日からの改正以降、対応はもう避けては通れません。すべての事業者にとって、やらなければいけない「義務」になったのです。これからはデジタルでの保存のルールにしっかり対応することが、ビジネスの新しい常識となります。

3-1. 避けられない義務:「電子取引」データはそのまま保存!

電子帳簿保存法(電帳法)の中で今、皆さんが一番気を付けなければいけないルールがこれです。

2024年1月1日以降は、電子的にやり取りした取引情報(これを「電子取引」と呼びます)は、その電子データのまま保存することが、法律でハッキリと義務になりました。

「電子取引」って、どんなもの?

具体的に言うと次のような取引で受け取ったデータのことです。

- メールに添付されていたPDFの請求書や領収書

- Webサイトからダウンロードした請求書や領収書

- クラウドサービスを使って受け取った取引データ

- EDI(電子データ交換)というシステムを使った取引

これらのデータを紙に印刷してファイルに閉じ「元の電子データはもう消していいや」とするのは残念ながら法律違反になってしまいます。

義務化のポイントとリスク

この義務化は、多くの方が考えている以上に重大なルールです。これまで通りの「とりあえず印刷して保管」というやり方を続けていると、知らず知らずのうちに法令違反の状態になっている可能性があります。

要件を満たせない方向けに「猶予措置」はありますが、これは「保存しなくていい」という免除ではありません。税務調査が入った場合、電子データと、整理された印刷物の両方の提出を求められる可能性もあります。結局は電子データを正しく整理して保存しておく必要があることに変わりはないのです。

この点を軽く見てしまうと、将来の税務調査で大きなトラブルになってしまうリスクがあるので、ぜひご注意ください。

3-2. 紙の書類を電子化する「スキャナ保存」

電子帳簿保存法には、紙で受け取った領収書や請求書をデータに変えて保存する「スキャナ保存」というルールも定められています。これは義務ではありませんが、活用すると大きなメリットがあります。

レシートによく使われる感熱紙は、法律で決められた保存期間(後で詳しく解説します)の間に印字が薄くなって読めなくなるリスクがとても高いのです。スキャナ保存はこうした紙の劣化から大切な証拠を守るための有効な方法となります。

スキャナ保存の要件

スキャナ保存を正しく行うには、いくつかのルールを守る必要があります。

- 解像度(200dpi以上など)

- カラー画像で保存すること(特に重要書類の場合)

- タイムスタンプを付けたり、それに代わる措置をとること

- 検索できるようにしておくこと

近年の法改正でルールは以前より少し優しくなっていますが、これらの要件を確実にクリアするためには対応したシステムを導入するのが一番現実的な対応策になります。安心してデータを残すためにも検討してみると良いですね。

第4章 証拠書類の正しい管理:ルールを守るために知っておくべきこと

これまでの章で、インボイス制度や電子帳簿保存法といった大切なルールを見てきました。これらの法律をきちんと守っていくには、証拠となる書類を正しく管理する仕組みが欠かせません。

この章では書類をどれくらいの期間保存すべきか、そして日々の業務で気を付けるべき点まで、実務で役立つ管理のコツを解説していきます。皆さんの会社や事業のコンプライアンス(法令遵守)を確かなものにするために、ぜひ役立ててください。

4-1. 証拠書類の保存期間

会社の書類をどれくらいの期間、捨てずに取っておかなければならないかも税法で厳しく決められています。これは事業の形や申告の仕方によって変わってきます。

ここで、皆さんに絶対に間違えないでほしい一番大切なポイントがあります。それは、保存期間を「いつから数え始めるか(起算日)」です。

書類をもらった日や発行した日から数え始めるのではありません。正しくは、その事業年度の「確定申告書の提出期限の、次の日」から数え始める、という点です。ここを間違えてしまうと、必要な期間よりも早く書類を捨ててしまうリスクがあるので十分に注意してください。

表2:事業形態別の証憑書類 保存期間一覧

| 事業形態 | 書類区分 | 保存期間 | 根拠法・備考 |

| 法人 | 帳簿書類全般(総勘定元帳、仕訳帳、領収書、請求書 等) | 原則7年 | 法人税法 |

| 法人 (欠損金が生じた事業年度) | 帳簿書類全般 | 10年 | 平成30年4月1日以後に開始した事業年度の場合 |

| 個人事業主 (青色申告) | 帳簿、決算関係書類、現金預金取引等関係書類(領収書 等) | 7年 | 所得税法 |

| その他の書類(請求書、見積書 等) | 5年 | 所得税法 | |

| 個人事業主 (白色申告) | 法定帳簿(収入金額や必要経費を記載した帳簿) | 7年 | 所得税法 |

| 任意帳簿、その他の書類(領収書、請求書 等) | 5年 | 所得税法 |

注:会社法では会計帳簿及びその事業に関する重要書類について10年間の保存が義務付けられています。税法と会社法の両方の要件を満たすため、法人においては一律10年間保存することが最も安全な実務対応です。

4-2. 書類の受け渡し:守るべき基本ルール

領収書やレシートを「渡す側」と「受け取る側」それぞれで、日々の業務の中で絶対に守ってほしいルールがあります。これがトラブルを防ぐための実務上の鉄則です。

【発行者側】渡す方が注意すべきこと

- 二重発行は絶対にやめましょう

同じ取引なのに、レシートと手書きの領収書を両方渡してしまうと、相手側が経費を二重に計上してしまうリスクがあります。これは、税務上とても大きな問題につながる可能性がありますので、十分に注意してください。 - 高額な取引では収入印紙を忘れずに

税抜き5万円以上の代金を現金で受け取った場合は、領収書やレシートに決められた金額の収入印紙を貼り、「消印」をする必要があります。ただし、クレジットカード払いの場合は、収入印紙は不要です 。

【受領者側】受け取る方が注意すべきこと

- 自分で書き足したり、直したりするのは絶対にいけません。 もらった領収書やレシートの宛名や但し書きが空欄だったり、内容に間違いがあったりしても、決して自分で書き加えたり、修正したりしてはいけません。これは、最悪の場合「私文書偽造罪」という犯罪に問われる可能性がある、極めて危険な行為です。必ず、書類を発行したお店や会社に連絡して、正式な書類を再発行してもらってください。

4-3. ケース別Q&A

最後に、日々の経費精算でよくある疑問について、Q&A形式で解説します。

Q1. クレジットカードで支払った場合の証憑は?

A1. クレジットカードで支払った場合、お店から出る「利用明細書(売上票)」が、実際に取引があったことの証拠になります。

お店からもらったレシートや領収書に「クレジット利用」と書いてあるものと、この利用明細書をセットで保管するのが最も確実な方法です。毎月届くクレジットカードの「月間の利用明細書」だけだと、個別の取引内容がわかりにくいことがあるので、こちらはあくまで補助的な資料として考えておきましょう。

Q2. 領収書が出ない経費(電車代、慶弔費など)はどうすればよいですか?

A2. 電車やバスなどの公共交通機関の利用や、結婚式・お葬式でのご祝儀や香典など、慣習として領収書が出ない支出もあります。

このような場合は、代わりに「出金伝票」という書類を自分で作成します。この伝票に、「支払った日」「支払った相手」「金額」「何のための支払いか(例:〇〇駅~△△駅の交通費、〇〇株式会社様への御祝儀)」を具体的に記録することで、領収書の代わりとなる証拠書類として認められますのでご安心ください。

Q3. 宛名がない領収書は、やっぱり経費として認められませんか?

A3. これは、状況によって答えが変わってくるとても大事な質問です。

- 法人税・所得税のルールでは?

その支出が仕事に関係していること(事業関連性)が、他の書類や状況から見てハッキリと証明できるなら、経費として認められる可能性はあります。ただし、税務調査で否認されてしまうリスクは常に残ってしまう、ということを覚えておきましょう。 - 消費税のルール(インボイス制度)では?

仕入税額控除(消費税の控除)の観点から見ると、その書類が「適格簡易請求書」の要件を満たしていて、かつ発行元が簡易インボイスを発行できるお店である場合にのみ有効になります。それ以外の事業者同士の取引などでは、宛名がない時点で仕入税額控除の対象外になってしまいます。

「何のための経費か」と「消費税の控除を受けるか」という2つの視点で考える必要があるのですね。

まとめ:正しい知識で、日々の経理をもっとスムーズに

本記事では、「領収書とレシートの違い」という身近な疑問から、今のビジネスで求められている複雑な税金の仕組みについて一緒に見てきました。最後に大切なポイントをもう一度整理します。

- 法人税・所得税の視点

書類の名前に優劣はありませんが、証拠としての信頼性は、取引内容が詳細で改ざんしにくいレシートの方が、曖昧な手書きの領収書よりも高いと評価されます。 - 消費税の視点

書類の名前はまったく関係ありません。消費税の控除(仕入税額控除)ができるかどうかは、その書類がインボイス制度の要件(適格請求書または適格簡易請求書)を満たしているかどうかだけで決まります。 - 保存形式の視点

2024年以降は、電子データで受け取った書類は、電子データのまま保存することが法律上の義務です。紙に印刷するだけでは、コンプライアンス違反になってしまいます。

これらの大きな変化は、「どの書類をもらうか」という日々の作業だけでなく、会社全体の仕事の流れやルールを守るための仕組みそのものを見直す必要があることを示しています。

どんな形式の書類であっても、全ての税金のルール(法人税、消費税、電子帳簿保存法)にきちんと対応できる明確な社内ルールと仕事の進め方を今のうちに作り上げておくことが、将来、税金に関するトラブルを避け、しっかりとした経営の土台を築くための確実な方法なのです。

私たちほまれ税理士法人は、こうした複雑な法改正への対応や、デジタル化を見据えた仕事の進め方の見直しについてもサポートさせていただいております。

もし新しいルールへの対応に、少しでもご不安があるようでしたらどうぞお気軽にご相談ください。あなたのビジネスが安心して成長できるよう、お手伝いできれば幸いです。