個人事業主として順調に利益を上げて、いよいよ「法人成り」を考える…その瞬間って、期待と不安でいっぱいですよね。

こんにちは!税理士の井上です。

そんな大切な局面で、多くの方から「先生、個人事業の方は、いつ廃業すればいいんですか?」とご質問をいただきます。

皆さんが「廃業は当たり前」と思っている中で、実は「ちょっと待ってください!実は、両方を続けるという、もっと賢い手もあるんです」とお伝えするのが、私の役目です。この選択肢はあまり知られていないんです。それが、この記事を書こうと決めた一番の理由です。

事業が軌道に乗り、いよいよ「法人成り」を考え始めたとき、多くの方が「個人事業は廃業するもの」と思い込んでいます。実は、法人を設立した後も、あえて個人事業を残すという選択肢があります。

この方法をうまく活用すれば、税金面などで大きなメリットが生まれることもあるのですが、やり方を間違えると、かえって税金が高くなったり、経理の手間が倍になったりする可能性もあります。

関連記事:【税理士が徹底解説】会社設立の法的な流れと、失敗しないための重要ポイント |ほまれ税理士法人

この記事では、「法人成りで個人事業を廃業しない」という選択肢について、メリット・デメリットから、税務上の注意点まで、専門家の視点で分かりやすく解説します。

最後までお読みいただくことで、あなたの会社にとって、この方法が本当に「アリ」なのか「ナシ」なのか、ご自身で判断できるようになるはずです。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

法人成りで個人事業主を廃業しないのはアリ?原則と例外

まず大前提として、法人を経営しながら個人事業主も続ける、という形は法律的に全く問題ありません。

ただし、誰にでもおすすめできる方法かというと、そうではありません。「原則」と「例外」があることを、まずは理解しておきましょう。

原則は「法人に一本化」がシンプルで分かりやすい

そもそも「法人成り」とは、「個人でやっていた事業を、法人という新しい『形』で運営していく」ことです。

そのため、基本的には事業のすべてを法人に移し、個人事業は「廃業届」を出してキレイにたたむのが、シンプルで分かりやすい方法です。こうすれば、経理や確定申告も一つにまとまり、頭を悩ませることもありません。

例外:はっきりとした「目的」がある場合だけ

一方で、個人事業をあえて残すのは、次のような明確な目的がある場合に限られます。

- 事業内容を使い分けたい

法人として行うメイン事業とは別に、個人として続けたい仕事がある、といったケースです。

- 個人の資産を管理したい

例えば、個人で所有する不動産を自分の会社に貸し、そこから家賃収入を得る、といったケースです。

- 税金や社会保険料を最適化したい

専門的な知識が必要ですが、法人と個人とで所得を上手に分散させ、世帯全体での手取り額を最大化する、といったケースです。

事業を残すからこそ得られる、2つの大きなメリット

明確な目的を持って個人事業を続けると、法人だけでは得られないメリットを得られることがあります。代表的な2つのメリットを、一つずつ見ていきましょう。

メリット1:個人事業主だから使える「おトクな節税の仕組み」

個人事業を残す最大のメリットの一つは、青色申告者に与えられた税金の優遇制度を、個人事業主の確定申告分に関しては継続して使えるという点です。

「青色申告特別控除」をもらい損ねない

例えば、あなたが2つの事業を行い、「コンサル業」だけを法人化、「メディア運営」は個人事業で続けたとします。 この場合、個人で続けるメディア運営の利益に対して、引き続き最大65万円の特別控除が使えます。もし個人事業を完全にやめてしまうと、この控除制度も利用できなくなります。

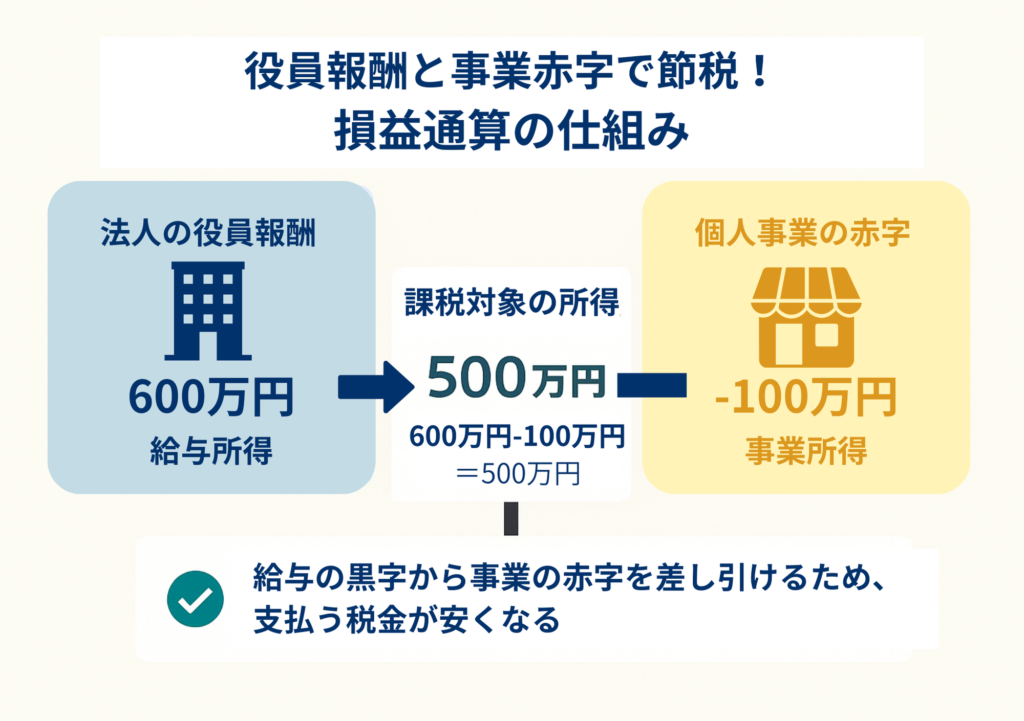

「損益通算」で、給料と事業赤字を合算して節税

これが節税の大きなポイントとなる、「損益通算(そんえきつうさん)」です。 簡単に言うと、複数の所得を合算し、赤字と黒字をぶつけて、全体の所得を圧縮できる制度です。

例えば、個人で続けるメディア運営が年間100万円の赤字になったとします。一方で、あなたは新設した法人から役員報酬として、年間600万円の給与を受け取っています。

この場合、給与の黒字600万円から、事業の赤字100万円を差し引いた、残りの500万円に対してのみ税金がかかるため、結果として大きく税金を抑えることができるのです。(※所得控除等の説明は割愛しております。)

法人から役員報酬をもらいながら、個人事業の方では、将来、その事業で使うパソコンや機材などを今のうちに購入しておくことで、あえて赤字を作る。事業を始めたばかりの時期には、特に効果的な方法と言えるでしょう。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

【資産活用】個人で持つ不動産を、自分の会社に貸して家賃収入を得る

もし、あなたが事務所や店舗などを個人名義で持っているなら、その不動産を「大家さん」として、新しく作った自分の会社に貸す、という方法があります。

この方法には、個人と法人の両方に、次のようなメリットが生まれます。

- 【個人側】: 会社から、毎月安定した家賃収入を得ることができます。

- 【法人側】: 支払った家賃は会社の経費になるため、その分、法人税を抑えることができます。

これは、会社の利益を、家賃という形で合法的に個人へ移す方法の一つです。

ただし、この方法を実践するには必ず正式な賃貸借契約書を交わし、家賃も近所の相場からかけ離れない、適切な金額に設定する必要があります。

相場より高すぎる家賃は、税務署から「不自然な利益の移動だ」と判断され、経費として認めてもらえない可能性があるので注意しましょう。

【要注意】個人事業を残す場合の5つのデメリット・リスク

メリットがある一方で、もちろん注意すべき点もあります。軽い気持ちで選択しないよう、デメリットとリスクもしっかり確認しておきましょう。

1. 経理や申告の手間が、単純に2倍になる

一番、直接的なデメリットです。法人用と個人用との2つの帳簿管理、そして法人税申告と個人の所得税の確定申告という、年に2回の申告作業が必要になります。税理士に依頼する場合も、顧問料がそれぞれに発生するため、コストも2倍近くになることを覚悟しておく必要があります。

2. 税務署から「税金逃れ」を疑われやすくなる

法人と個人とを並行させると、税務署などから「税金逃れ(租税回避)が目的では?」と、厳しい目で見られやすくなります。特に事業の区別が曖昧だと、税務調査に選ばれる確率が上がり、対応する時間や心の負担が増えることにつながります。

3. 融資審査で、かえって不利になることも

事業を2つに分けると、それぞれの事業規模が小さく見えてしまいます。合計で1,000万円の利益があっても、法人と個人とで500万円ずつだと、金融機関からは「利益500万円の小さな事業」が2つあるように見え、一社にまとめている場合に比べて信用度が低いと判断される場合があります。

「なぜ事業を分けているのですか?」という質問に、節税以外の明確な理由を答えられないと、「不自然な会社だ」という印象を与えてしまう可能性もあります。

4. 法律上の手続きが、面倒になる

あなたが「個人」として、あなたの「法人」と取引する(例えば、個人所有の不動産を法人に貸す)場合、「利益相反取引という法律上のルールが関係してきます。

これは、社長個人だけが得をして、会社が損をしないようにするための大切なルールで、取引には事前に株主総会などで承認を得る必要があります。この手間を省くと、その契約が無効になる可能性もあるので気を付けてください。

5. 法人と個人とで「同じ事業」を行うのはNG

法人と個人で、実質的に同じ事業を行うことは認められていません。

なぜなら、利益を都合よく法人と個人とに振り分けることができてしまい、その結果「脱税」と看做されるからです。事業の区別が曖昧だと、税務調査で追及されます。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

【結論】個人事業は廃業すべき?続けるべき?最終判断のポイント

メリット・デメリットを解説してきましたが、最後に「で、結局どうすればいいの?」という疑問にお答えします。

結論は、「特別な目的がないなら、個人事業は廃業して法人に一本化するのがベスト」です。

では、その「特別な目的」とは何でしょうか?個人事業を残すことを検討しても良いのは、主に次の2つのケースに限られます。

- 完全に別の事業を、個人で続けたい場合(不動産経営など)

- 社会保険料を抑えるため、専門家と相談の上で「マイクロ法人」の仕組みを使う場合

あなたがどちらのケースに近いか、下のフローチャートで診断してみましょう。

【個人事業を廃業すべきか? 診断フローチャート】

START

↓ Q1: 法人化する事業とは別に、個人で続けたい明確な「別事業」がありますか?

- YES → 【診断A】へ

- NO → Q2へ

↓ Q2: 所得が安定的に高く(例:800万円超)、社会保険料の負担が非常に大きいですか?

- YES → 【診断B】へ

- NO → 【診断C】へ

【診断A】個人事業を続ける選択もアリ

ただし、法人と個人の事業は、お金の管理も含めて完全に分けることが絶対条件。まずは税理士に相談してください。

【診断B】マイクロ法人という選択肢も検討可能

専門知識が必須で、自己判断はNG。この方法に詳しい税理士へ相談してください。

【診断C】【推奨】個人事業は廃業し、法人に一本化しましょう

これが最も安全で、分かりやすい方法です。余計な手間やリスクは抱えずに、会社の成長に集中しましょう。

診断Bの「マイクロ法人という選択肢」について、もう少し詳しく見ていきましょう。これは、社会保険料のルールを賢く活用した、非常に専門的な方法です。

社会保険料を大きく抑える「マイクロ法人」という考え方

近年、特に所得が高い個人事業主の間で、社会保険料の負担を大きく減らす方法として注目されているのが「マイクロ法人」という考え方です。

これは、法人と個人事業主という2つの立場を使い分ける、専門的な手法の一つです。

なぜ、社会保険料が安くなるのか?

そこには、個人と法人とで社会保険料の「計算方法が違う」という大きなポイントがあります。

- 個人事業主(国民健康保険):利益(所得)が増えるほど、保険料も上限なく高くなる。

- 法人(社会保険):社長への給料(役員報酬)の金額だけで、保険料が決まる。

このルールの違いを利用し、次のような形を作ります。

- 自分一人の小さな法人(マイクロ法人)を作る。

- 法人から自分へ払う給料を、社会保険料が最も安くなる金額(月6〜7万円など)に設定する。

- 生活費の大半は、個人事業の利益から得る。

この形を作ることで、たとえ個人事業で大きく稼いでいても、社会保険料は法人からのごくわずかな給料を基準に計算されます。その結果、国民健康保険料と比べて年間数十万円単位で負担が軽くなるケースも珍しくありません。

さらに、法人の健康保険なら家族を扶養に入れても保険料は変わらないという大きなメリットがありますが、その加入手続きの際には、一つだけ注意が必要です。

法人の社会保険に入っても国民健康保険は自動で解約されないため、ご自身で役所での脱退手続きを忘れると、保険料が二重払いになるのでご注意ください。

【注意】自己判断せずに、必ず専門家へ相談を

この方法は「法人で行う事業」と「個人で行う事業」を、誰が見ても明確に分けられることが大前提です。

中途半端な知識で行うと、税務署から「実質、一つの事業でしょう」と判断され、全てのメリットが無効になるだけでなく、ペナルティを課されるリスクもあります。必ず、実行前には税理士などの専門家と、入念な打ち合わせを行ってください。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

【実践】個人事業を残すと決めたら、やるべき3つのこと

「個人事業を残す」と決めたら、やるべきことがあります。特に以下の3点は、後々のトラブルを防ぐために、必ず守ってください。

1. 法人と個人を「別人」として、きっちり分ける

税務署に「この2つは、全くの別物です」と胸を張って言えるよう、お金も帳簿も完全に分けましょう。

- 銀行口座を分ける:法人のお金と個人のお金が、1円も混ざらないように管理する。

- 会計帳簿を分ける:会計ソフトも法人用と個人用で別々に管理します。

契約書を作る:もし法人と個人の間でお金のやり取り(家賃など)があるなら、他人と取引するように、必ず契約書を交わします。

2. 法人成りした年の確定申告は、ちょっと特別

法人成りした年は、あなたの収入が年の途中で「個人事業の所得」から「法人からの給料」に切り替わります。

この2種類の所得を合算して、確定申告をすることになります。

【おトクな特例】:この年だけ使える「事業税の見込控除」という節税テクニックもあります。税理士に確認してみましょう。

3. 事業に必要な「許認可」は、法人として取り直す

ほとんどの許認可は、個人で取ったものを法人に引き継ぐことはできません。

飲食店や古物商などの事業を法人で続けるなら、改めて法人名義で許可を取り直す必要があります。

ただし、建設業など、一部の業種では個人から法人へ許可を引き継げる場合もあります。ご自身の事業がどうなるか、必ず、事前に役所へ確認しましょう。

「会社設立や法人化の手続きの不安を税理士にLINEで無料相談する」

個人で使っていた資産を、法人に移す3つの方法

個人事業の時代に使っていた車やパソコン、在庫などを法人に移すには、主に3つの方法があります。それぞれ税金の扱いなどが違うので、特徴を理解して、あなたの会社に合った方法を選びましょう。

| 方法 | どんなやり方? | 個人側の税金は? | 法人側のメリットは? | 手間・注意点 | こんな人におすすめ |

| 売買 | 個人から法人へ、適正な価格で「売る」 | 利益が出れば、譲渡所得として課税される可能性あり | 買った資産を経費にできる(減価償却)。ただし購入資金が必要 | 手続きは比較的シンプル。売買契約書を作成する。 | 法人に資金があり、シンプルに済ませたい人 |

| 賃貸借 | 個人が所有したまま、法人に「貸す」 | 毎月の家賃が不動産所得などになる | 毎月の家賃を経費にできる。資産を買うお金は不要 | 賃貸借契約書を作成。継続的な管理が必要 | 不動産など高額な資産で、法人の資金が少ない人 |

| 現物出資 | 現金ではなく、資産を「資本金」として会社に入れる | 利益が出れば、譲渡所得として課税される可能性あり | 出資された資産を減価償却できる | 法律上の手続きが複雑で、専門家のサポートが必須 | 現金以外で資本金を増やしたい人 |

どの方法を選ぶかで、税金の額が大きく変わることも。実行前には、必ず税理士に相談しましょう。

関連記事:法人口座が作れない!その理由と対策を徹底解説する完全ガイド |ほまれ税理士法人

【比較参考】個人事業を「廃業する」場合の、手続きチェックリスト

参考までに、ほとんどの方が選ぶ「廃業する」場合の、主な手続きも一覧にしました。これを見れば、提出すべき書類が一目でわかります。

【個人事業の廃業手続き チェックリスト】

| 提出する書類 | どこに出す? | いつまで? | どんな人が対象? | ひとこと解説 |

| 個人事業の開業・廃業等届出書 | 所轄の税務署 | 廃業日から1ヶ月以内 | 全員 | 基本の「やめます」という届け出。 |

| 所得税の青色申告の取りやめ届出書 | 所轄の税務署 | 翌年3月15日まで | 青色申告をしていた人 | 廃業届と同時に出すのがスムーズ。 |

| 給与支払事務所等の廃止届出書 | 所轄の税務署 | 廃業日から1ヶ月以内 | 従業員や家族に給与を支払っていた人 | 「給料からの天引き(源泉徴収)をやめます」という届け出。 |

| 事業廃止届出書(消費税) | 所轄の税務署 | すぐに | 消費税を納めていた人 | 出さないと、翌年も消費税の請求が来る可能性あり。 |

| 個人事業税の事業開始(廃止)等申告書 | 都道府県税事務所 | 各都道府県の規定による | 全員 | 国(税務署)だけでなく、都道府県にも「やめます」と伝える必要があります。 |

| 所得税の予定納税額の減額申請書 | 所轄の税務署 | その年の7月1日~15日 | 予定納税をしている人 | 年の途中でやめるので、今年の税金の前払いを安くしてください」という申請。 |

関連記事:【税理士が徹底解説】会社設立の必要書類ガイド|登記から税務手続きまで |ほまれ税理士法人

まとめ:あなたの会社にとって、ベストな選択は?

個人事業を残すという選択は、特定の条件が合えば節税につながるなど、確かに魅力的です。

しかしその一方で、経理の手間が2倍になったり、融資で不利になったりといったマイナス面があることも理解しておく必要があります。

この記事で繰り返しお伝えしてきた結論は、シンプルです。

特別な目的がない限りは、個人事業は廃業し、法人に集中する。

これが、ほとんどの会社にとって、一番安全でシンプルな選択です。

最終的にどちらの道を選ぶにせよ、法人成りは、あなたのビジネスにとって大きな節目です。その大切な判断が、本当にベストな選択か、一度、専門家である私たちと一緒に考えてみませんか?

私たち、ほまれ税理士法人は、目先の数字だけでなく、お客様の5年後、10年後を見据えたご提案を大切にする、提案型の税理士法人です。

もし、あなたが「一緒に未来を考えてくれるパートナー」をお探しでしたら、ぜひ一度、ほまれ税理士法人までお気軽にご相談ください。あなたの会社の未来を、共に考えられる日を楽しみにしております!