こんにちは!税理士の井上です。

会社が専門家やフリーランスに仕事を依頼するときによく使う「業務委託契約」。でも、その報酬を支払うときに必要な「源泉徴収」という税金の手続きをよく知らないために、後で思わぬトラブルや罰則につながるケースが少なくありません。

この記事では、国の資料や法律を元に業務委託の源泉徴収についてイチから分かりやすく解説します。お金を「払う側(発注者)」と「もらう側(受注者)」の両方の視点から、基本的な仕組みから具体的な計算方法や実務で気をつけたいことまで知っておくべき知識を深く掘り下げてお伝えします。

源泉徴収制度の目的と仕組み

源泉徴収制度とは、会社や個人事業主などお金を支払う側が給料や報酬からあらかじめ所得税および復興所得税を差し引いて、本人の代わりに国へ納める仕組みのことです。この制度があるのは、国が効率的かつ確実に税金を集めるためです。

もしこの制度がなければ、所得を得た人全員が自分で年間の税金を計算し、年に一度の確定申告で納めなければなりません。これだと申告し忘れたり、納付が遅れたりするリスクが高まってしまいます。そこで、お金を支払う事業者の方に、税金を集める手伝いをしてもらうことで、税金が安定して国に入ってくるようにしているのです。

この仕組みにおいて報酬を支払う事業者は、いわば国に代わって税金を集めて納めるという大切な役割を担っています。これはただの経理作業ではなく、法律で決められた義務であり、もし怠ってしまった場合には罰則があるほど重要な責任です。

支払う側の「源泉徴収義務者」って?どんな人が対象?

源泉徴収を行う義務がある人を「源泉徴収義務者」と呼びます。会社であれば、その規模にかかわらずすべてが源泉徴収義務者となります。個人事業主の場合は、社員やアルバイトなど、従業員を雇って給料を支払っている人がこれにあたります。

具体的には、次のような人が源泉徴収義務者になります。

- 株式会社や合同会社などのすべての会社

- 従業員を雇っている個人事業主

- 学校、官公庁、協同組合、社団・財団法人など

ここで大切なポイントは、個人事業主が源泉徴収義務者になるかどうかです。例えば、一人で仕事をしているフリーランスが、別のフリーランスにデザインを依頼しても、給料の支払いではないため、原則として源泉徴収義務者にはなりません。この場合、源泉徴収は不要です。

しかし、そのフリーランスがアルバイトや正社員を一人でも雇って給料を支払い始めたら、その瞬間から源泉徴収義務者になります。この義務は、従業員の給料だけでなく、今後支払う源泉徴収の対象となる業務委託の報酬すべてに適用されます。事業が大きくなる段階で見落としがちですが、とても重要なポイントです。

ただし例外として、常に2人以下の家事使用人(お手伝いさんなど)だけに給料を支払っている個人は源泉徴収義務者にはなりません。

報酬をもらう側の源泉徴収|所得税を前払いしているってこと?

報酬をもらうフリーランスや個人事業主から見ると、源泉徴収された税金は「所得税の前払い」という扱いになります。これはあくまで仮の支払いで、1年間に最終的に納める税金の額ではありません。

個人の所得税は、1年間の収入から仕事でかかった経費などを差し引いた「課税所得」を元に計算されます。しかし、源泉徴収は経費を考えず、報酬そのものの額から差し引かれます。

そのため、源泉徴収で引かれた税金の合計と、確定申告で計算した本当の納税額には、たいてい差が出ます。

- 源泉徴収額 > 本来の納税額 → 税金を払いすぎている状態です。確定申告をすれば、払いすぎた分が「還付金」として戻ってきます。

- 源泉徴収額 < 本来の納税額 → 前払いが足りていない状態です。確定申告で足りない分を「追加で納付」します。

特にソフトの購入費や取材費など、仕事に必要な経費がたくさんかかるフリーランスの場合、受け取った報酬額と実際の利益の差が大きくなります。源泉徴収は高い報酬額を元に行われるため、最終的に納める税金よりも多く引かれていることが多く、確定申告をするとお金が戻ってくる可能性が高くなります。だからこそ報酬をもらう側にとって、日々の経費をきちんと記録・管理しておくことがとても大切なのです。

関連記事:「なんでも経費」は危険な誤解!個人事業主の経費の基本原則 |ほまれ税理士法人

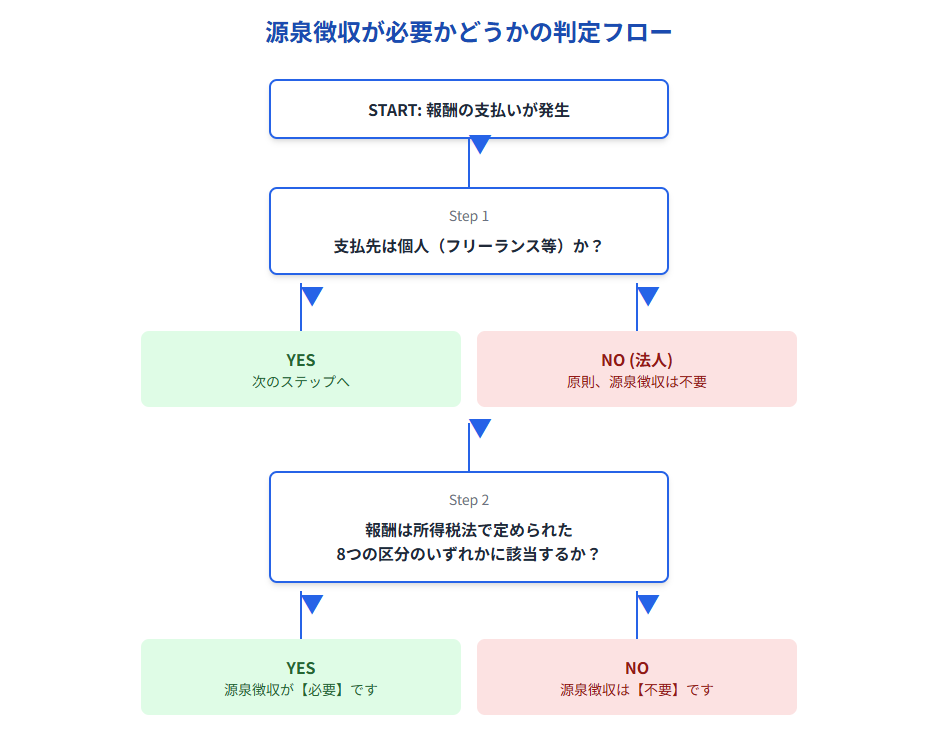

【フローチャートで判定】報酬に対して源泉徴収が必要・不要なケース

業務委託で報酬を支払う際、源泉徴収が必要かどうかを正しく判断することはとても重要です。ここでは税理士が実際に使っている判断プロセスを元に誰でも簡単にわかるフローチャート形式で解説します。

- 業務委託報酬の支払いが発生

- まず、支払う相手が「法人」か「個人」かを確認します。支払先が「法人」の場合 → 原則として、源泉徴収は不要です。(※例外として、馬主である法人への競馬の賞金などがあります)支払先が「個人」の場合 → 次のステップに進みます。

- 支払う業務の内容が、所得税法で定められた「源泉徴収の対象」かどうかを確認します。対象となる業務の場合 → 源泉徴収が必要です。対象とならない業務の場合 → 源泉徴収は不要です。

補足:判断のポイント

このフローチャートで最も大切なのは、判断の基準が「契約の形」ではなく「支払う相手」と「業務の内容」だということです。この2点を正しく確認することで、源泉徴収の要否を間違いなく判断できます。

大原則:支払う相手が「個人」か「法人」かで判断しよう

源泉徴収が必要かどうかは、まず報酬を支払う相手が「個人」か「法人」かを確認すれば判断できます。

個人事業主・フリーランスに支払う場合(原則として対象)

源泉徴収制度は、主に個人に対して支払われる特定の報酬を対象としています。そのため支払う相手が個人事業主やフリーランスである場合は、源泉徴収が必要になる可能性が高いと考え、次のステップである「業務内容」の確認に進む必要があります。

法人に支払う場合(原則として不要)

一方で支払う相手が株式会社や合同会社といった「法人」である場合は、原則として源泉徴収は不要です。これは法人が自ら法人税などを申告・納税するためです。

たとえば同じデザイン業務を依頼しても、個人のデザイナーに支払う報酬は源泉徴収の対象ですが、「株式会社〇〇デザイン」という法人に支払う場合は源泉徴収の必要がありません。弁護士や税理士への報酬も同様で個人事務所の弁護士への支払いは対象ですが、「弁護士法人△△」への支払いは不要です。

ただし唯一の例外として馬主である法人に競馬の賞金を支払う場合は、相手が法人であっても源泉徴収が必要です。

相手が法人か個人か不明な場合の確認方法

取引先の名前(屋号)だけでは、個人事業主なのか法人なのか分からないことがあります。間違った判断は税金トラブルにつながるので支払いの前に必ず確認しましょう。

確認する際には次の方法が役立ちます。

- 請求書で確認する:法人であれば通常は会社名(株式会社など)が記載されています。

- 契約書で確認する:契約を結ぶ際に相手が法人かどうかを書いてもらいましょう。

- 国税庁の法人番号公表サイトで検索する:取引先の名前で検索して法人番号があれば法人です。

- 直接相手に確認する:一番確実な方法です。最初の取引の際に源泉徴収が必要かどうかの判断のために法人か個人事業主かを確認しておくと良いでしょう。

契約の種類は関係なし!大事なのは「業務内容」

業務委託契約を結ぶ際、「この契約は請負だから源泉徴収は必要ないですよね?」と考える方がいますが、これは間違いです。源泉徴収が必要かどうかを決めるのに請負契約や委任契約といった契約の呼び方(種類)はまったく関係ありません。

法律が基準にしているのは、あくまでその業務が具体的にどんな内容かです。たとえ契約書が「請負契約」となっていても、その業務内容が所得税法で定められた源泉徴収の対象業務に当てはまれば、源泉徴収の義務が発生します。

源泉徴収が必要になる報酬や料金って、具体的にどんなもの?

支払う相手が個人だとわかったら、次にその仕事の内容が「源泉徴収が必要なもの」かどうかを判断します。ここでは、実務でよくある主な例を挙げて、分かりやすく解説します。

源泉徴収の対象となる主な報酬・料金(所得税法第204条)

| 該当する仕事の分類 | 具体的な業務内容の例 |

| 原稿料、デザイン料、講演料など | ・原稿料:Webメディアの記事執筆、書籍の執筆、メルマガのライティング ・デザイン料:ウェブサイト制作、ロゴデザイン、バナー広告作成、UI/UX設計、イラスト制作 ・写真・作曲の報酬:写真撮影の対価、楽曲提供の対価 ・講演料:セミナーや研修での講演、登壇謝礼 ・著作権等の使用料:著作権や工業所有権の使用許諾に対する対価 ・技芸等の教授・指導料:専門知識や技術(例:プログラミング、料理)の指導料 |

| 弁護士、税理士など特定の資格を持つ者への報酬 | ・弁護士、公認会計士、税理士、社会保険労務士、弁理士、司法書士、土地家屋調査士、建築士などへの業務報酬、顧問料 (※行政書士への報酬は原則対象外) |

| プロスポーツ選手、モデル、外交員などへの報酬 | ・プロ野球選手、プロサッカー選手、プロゴルファーなどへの報酬 ・雑誌や広告のモデルへの報酬 ・保険外交員、集金人、検針人などへの報酬 |

| 芸能関連の出演料や報酬 | ・映画、演劇、テレビ、ラジオ番組などへの出演 ・演出の対価 ・芸能プロダクションを営む個人への報酬 |

| ホステス、コンパニオンなどへの報酬 | ・バー、キャバレー、ナイトクラブなどに勤務するホステスへの報酬 ・宴会などで接待を行うコンパニオンへの報酬 |

| 契約金や賞金 | ・プロスポーツ選手の契約金など、役務提供を約することで一時に支払う契約金 ・広告宣伝のための賞金、馬主に支払う競馬の賞金 |

源泉徴収がいらない業務委託の具体的な例

源泉徴収が必要な業務は、所得税法という法律で決まっています。つまり、そのリストに載っていない業務については、たとえ個人に報酬を支払う場合でも源泉徴収は必要ありません。

実際に、源泉徴収が不要となることが多い業務の例をいくつかご紹介します。

- システム開発やプログラミング(デザイン業務と明確に分けられる場合)

- Webサイトのコーディングや保守、運用

- コンサルティング(税理士など、法律で決まった資格を持つ人以外のコンサルタントへの報酬)

- Webマーケティング(SEO対策、広告運用の代行など)

- 事務作業の代行、秘書業務、経理代行

- 清掃、配送、荷物運びなどの作業

- 商品の買い取りや販売

面白いことに、現代のIT業界で重要な役割を果たす多くの仕事(プログラミングやデータ分析など)は、この法律のリストに入っていません。このため、同じプロジェクトに参加するフリーランスでも、仕事内容によって税金の扱いが異なることがあります。たとえば、ウェブサイト制作のプロジェクトで、Webデザイナーへの報酬は源泉徴収が必要ですが、プログラマーへの報酬は必要ありません。この違いは、フリーランスの手取り額にも直接影響を与えているのです。

源泉徴収の税額計算|報酬額で変わる税率と計算方法

源泉徴収が必要だとわかったら、次は税金の額を正確に計算しましょう。計算を間違えると、税金の納付が足りなかったり、取引先との間でトラブルになったりするので、正しいルールを理解しておくことが大切です。

基本の計算式と税率(10.21%)

報酬、料金等から源泉徴収する所得税の税率は 10.21%(所得税10%+復興特別所得税0.21%)になります。この税率を使って支払う金額に応じた計算式を当てはめます。

支払う金額が100万円以下の場合

源泉徴収する税額 = 支払金額 × 10.21%

たとえば、ライターに20万円の原稿料を支払う場合の税額は、 200,000円 × 10.21% = 20,420円 となります。

支払う金額が100万円を超える場合

同じ人に1回の支払いで100万円を超える金額を支払う場合は、計算が2段階になります。

- 100万円までの部分には 10.21%

- 100万円を超えた部分には 20.42%(所得税20%+復興特別所得税0.42%)

この二段階の税率を適用して計算します。

源泉徴収する税額 = (支払金額 – 100万円) × 20.42% + 102,100円

※ここでいう102,100円は、100万円までの部分にかかる税額(100万円 × 10.21%)です。

たとえば、デザイナーに150万円のデザイン料を支払う場合の税額は、 (1,500,000円 – 1,000,000円) × 20.42% + 102,100円 = 500,000円 × 20.42% + 102,100円 = 102,100円 + 102,100円 = 204,200円 となります。

最も大事なポイント!請求書の「消費税」はどう扱えばいい?

源泉徴収の税額を計算する上で最も影響が大きく、間違えやすいのが消費税の扱いです。このルールを知っているかどうかで、フリーランスの手取り額が大きく変わってしまいます。

基本のルール:消費税も合わせた合計額で計算

請求書に「ご請求額 110,000円」のように、報酬と消費税が合計された金額だけが書かれている場合、源泉徴収は消費税を含んだ合計額の110,000円を元に計算しなければなりません。

計算例:110,000円 × 10.21% = 11,231円(源泉徴収税額)

例外:消費税を分けて書けば、税抜き額で計算できる

ここがとても重要なポイントです。もし請求書で報酬の金額と消費税の金額がハッキリと分けて書かれていれば、支払う側は消費税を含まない税抜き額を元に源泉徴収税額を計算しても良いことになっています。

請求書の例:

- 報酬:100,000円

- 消費税(10%):10,000円

- 合計:110,000円

計算例:100,000円 × 10.21% = 10,210円(源泉徴収税額)

この2つのケースを比べると、請求書の書き方一つで源泉徴収税額が1,021円も変わり、その分だけフリーランスが受け取るお金が増えます。

契約の段階で請求書の書き方を話し合い、手元に残るお金を少しでも多くしましょう。

交通費や宿泊費など「経費」の扱いはどうなる?

仕事でかかった交通費や宿泊費などの経費も、その支払い方によって源泉徴収が必要かどうかが変わります。

源泉徴収が必要になる経費(報酬とまとめて支払う場合)

報酬を支払う相手に、「謝礼」や「取材費」「車代」といった名目で現金を渡す場合、もしそのお金の使い道が自由であれば、それは実質的に報酬の一部とみなされて、源泉徴収が必要になります。たとえば、「交通費込みで10万円」といった形で報酬と経費をまとめて支払う場合がこれに当てはまります。

源泉徴収が必要ない経費(立て替え払いや直接払いのケース)

一方で、次のケースでは経費を源泉徴収の対象から外すことができます。これは、報酬ではなく、あくまで「使ったお金を後で返す(立て替え精算)」という考え方だからです。

- 依頼主が直接支払う:依頼主が航空会社やホテル、交通機関に直接、旅費や宿泊費を支払う場合。

- 立て替え精算:仕事を受けた側が一時的に経費を立て替えて、その領収書を依頼主宛てで提出し、実費を精算する場合。

このルールをうまく活用することで、余計な源泉徴収を避け、お互いの事務手続きをシンプルにすることができます。

ちょっと特殊な報酬の計算方法

一部の報酬については、これまでに説明した方法とは違う、特別な計算ルールが決められています。

- 司法書士などの報酬は「1万円」を差し引いて計算

司法書士、土地家屋調査士、海事代理士への報酬に限っては、1回の支払いから1万円を引いた後の金額に10.21%をかけて税額を計算します。

源泉徴収する税額 = (支払金額 – 10,000円) × 10.21% - 保険外交員などの報酬は「特別な控除」があるケースも

保険外交員などへの報酬は、さらに特殊な計算をすることがあります。たとえば、外交員への報酬では、もらった金額から毎月12万円を引いた後(給与等が含まれる場合は12万円からその月の給与の金額等の額を引いた後)に10.21%をかけて計算します。

「手取りで契約」した場合の計算方法(グロスアップ計算)

ごくまれに、源泉徴収した後の「手取り額」を保証する形で契約を結ぶことがあります。これを「手取り契約」といいます。この場合、支払う側は、保証した手取り額から逆算して、税務上の正しい支払総額と源泉徴収税額を計算し直す必要があります。この計算を「グロスアップ計算」と呼びます。

手取り額から支払総額を計算する式

手取り額が897,900円以下の場合(支払総額が100万円以下に相当)

支払総額 = 保証する手取り額 ÷ 0.8979

(※ 0.8979 = 1 – 0.1021)

たとえば、手取りで10万円を保証する場合、 100,000円 ÷ 0.8979 = 111,370円(1円未満は切り捨て)が支払総額になります。

この場合の源泉徴収税額は、 111,370円 × 10.21% = 11,370円 となり、差し引いた後の手取り額はちょうど10万円になります。

【支払う人向け】源泉徴収した後の手続きガイド

源泉徴収する税金の額を正しく計算したら、支払う側(源泉徴収義務者)は、その税金を国に納めて、税務署に報告するという2つの大切な義務があります。

源泉所得税の納め方と期限

徴収した源泉所得税は、そのまま手元に置いておくことはできません。決まった期限までに国に納める必要があります。

基本的な期限:支払った月の次の月10日

源泉所得税の納付期限は、報酬を支払った月の次の月10日です。たとえば、4月25日に報酬を支払った場合、徴収した税金は5月10日までに納める必要があります。この期限が土日祝日にあたる場合は、次の平日にずれます。

納期の特例:年2回にまとめて納められる制度

給料を支払う従業員が常に10人未満の源泉徴収義務者には、「納期の特例」という制度があります。税務署の承認を受ければ、毎月の納付を年2回にまとめることができます。

- 1月〜6月分:7月10日までに納付

- 7月〜12月分:次の年の1月20日までに納付

ただし、この特例には注意点があります。特例の対象になるのは、給料や退職金、そして弁護士や税理士といった特定の専門家への報酬だけです。ライターへの原稿料やデザイナーへのデザイン料など、それ以外の個人に支払う報酬から源泉徴収した税金は、この特例の対象になりません。そのため、特例を受けていても、これらの報酬については、原則通り「支払った月の翌月10日」までに納める必要があります。ここを間違えると、納付漏れとして罰則の対象になるので、十分注意しましょう。

源泉所得税の「納付」の手続き

源泉所得税を納めるには、「所得税徴収高計算書(納付書)」という専用の用紙が必要です。

納付書の入手方法

以前は税務署から送付されてきましたが、現在、納付書は自分で入手するのが基本です。

- 税務署の窓口で直接もらう

- e-Tax(電子申告)で作成・提出する

初めて手続きをする場合は、まず税務署の窓口へ行き用紙の書き方も含めて教えてもらうのが一番確実で安心です。

納付書の流れ

納付書には支払った報酬の総額や、預かった源泉所得税の額などを記入します。

作成した納付書を銀行などの金融機関、または税務署の窓口に持っていき、税金を納めます。e-Taxを使えば、インターネットバンキングなどで電子的に納付することも可能です。

支払調書って何?なぜ作るの?

「報酬、料金、契約金及び賞金の支払調書」とは、「誰に、どんな仕事の報酬を、年間でいくら支払って、いくら源泉徴収したか」を税務署に伝える書類です。

税務署は、会社などから提出されたこの支払調書と、報酬をもらった個人が提出した確定申告書の内容を照らし合わせます。こうすることで、個人がきちんと売上を申告しているか、会社が正しく源泉徴収をしているかを確認しているのです。

提出が必要になる金額の基準

すべての支払いで支払調書が必要なわけではありません。報酬の種類ごとに、年間の支払いの合計額で基準が設けられています。実務でよく関係する基準は次の通りです。

- 原稿料、デザイン料、講演料、弁護士・税理士への報酬など:同じ人に年間の支払いが合計で5万円を超える場合。

- 保険外交員、ホステスへの報酬、広告の賞金など:同じ人に年間の支払いが合計で50万円を超える場合。

作成方法と提出期限

支払調書は、対象の年の翌年1月31日までに税務署へ提出します。e-Taxの他に郵送や窓口でも提出できます。

報酬をもらった本人には渡さなくてもOK?

ここでとても大事なポイントがあります。支払調書は、あくまで税務署への提出が義務づけられた書類であり、報酬を支払った相手に渡す義務はありません。

多くの会社は慣例として相手に渡していますが、これはあくまでサービスです。ですから、フリーランス側は「もらえなくても法的には問題ない」と理解しておく必要があります。もし必要なら、支払調書をくれるか、あらかじめ確認しておきましょう。

税金の支払いが遅れた場合の罰則(ペナルティ)

源泉所得税の支払いが期限に遅れると、本来納めるべき税金に加えて、厳しいペナルティが課されてしまいます。

- 不納付加算税 これは、支払いが遅れたことへの罰金です。原則として、納めるべき税金の10%が追加で課されます。ただし、税務調査の連絡を受ける前に、自分で間違いに気づいて納付すれば5%に減らしてもらえます。

- 延滞税 これは、支払いが遅れた日数に応じてかかる利息のようなものです。税率は年によって変わりますが、期限を過ぎてから2ヶ月間は比較的低い税率(例えば年2.4%-令和7年12月31日まで)、それを過ぎると高い税率(例えば年8.7%)が適用されます。

これらのペナルティは、わざとでなくても、単なる計算ミスやうっかり忘れてしまっただけでも課されてしまいます。ペナルティが発生すると会社の信用にも関わるので、期限を守って正確に納付することがとても重要です。

請求書の書き方:源泉徴収額と消費税をどう書く?

請求書に源泉徴収された税金の額を記載する法律上の義務はありません。しかし、お互いの認識の違いを防ぐためにも、記載することをおすすめします。

源泉徴収ありの請求書サンプル

| 項目 | 金額 |

| Webサイトデザイン料 | 500,000円 |

| 小計 | 500,000円 |

| 消費税 (10%) | 50,000円 |

| 源泉徴収税額 | ▲51,050円 ※500,000円 × 10.21% |

| 合計請求額 | 498,950円 |

このように、理想的な請求書では、次の項目をはっきりと分けて書きます。

- 小計:報酬の本体価格(税抜き)

- 消費税:小計に対する消費税

- 源泉徴収税額:小計を元に計算した税額(マイナスで表記)

- 合計請求額:(小計+消費税-源泉徴収税額)

このように書くことで、支払う側は計算の手間が省け、報酬をもらう側は、もらうお金の詳しい内訳を正確に把握することができます。

確定申告で源泉徴収された税金を精算する仕組み

フリーランスや個人事業主は年に一度、確定申告をします。このとき1年間に取引先から引かれた源泉徴収税額の合計を申告書に記入し、1年間の所得から計算した本来の納税額から差し引きます。

確定申告書には「源泉徴収税額」という欄があります。ここに1年間に引かれた税金の合計を記入することで、税金の前払いとして精算されるのです。この結果、税金を多く払いすぎていれば「還付金」としてお金が戻ってきて、足りなければ追加で納めることになります。

関連記事:【税理士が解説】個人事業主が「年収は?」と聞かれたときの正しい答え方 |ほまれ税理士法人

もし支払調書がもらえなかったら?確定申告の進め方

確定申告の時期になると、「取引先から支払調書が届かない」という悩みをよく聞きます。でも、先ほど説明したように、そもそも支払う側には、この書類を報酬を受け取る側に渡す義務はありません。

支払調書は、あくまで税務署に提出する書類の控えであり、確定申告に必ず必要な書類ではないのです。ですから、支払調書が手元になくても、確定申告は問題なくできます。

もし支払調書がもらえなくても、自分で発行した請求書の控えや、銀行口座の入金記録などを見て、1年間の売上と源泉徴収された税金の額を正確に計算する必要があります。日々の記帳をきちんと行うことが、スムーズに確定申告を済ませるための大切なポイントです。

関連記事:2026年最新】税理士が教える!確定申告のやり方を完全ガイド!初心者向けに7ステップで解説 |ほまれ税理士法人

業務委託の源泉徴収に関するよくある質問(Q&A)

最後に、実務でよくある疑問についてQ&A形式で解説します。

Q. 取引先から「源泉徴収しないでほしい」と言われたら?

A. 法律で定められた義務なので、応じられません。

源泉徴収の義務は、法律で支払う側に課せられています。そのため、取引先の相手から「源泉徴収しないでほしい」「手取りが減るのは困る」と頼まれても、その通りにすることはできません。

もし、相手の要望に応じて源泉徴収せずに報酬を支払った場合、税務調査で指摘されると、罰則(不納付加算税や延滞税)を受けるのは支払う側です。

このような頼み事をされたときは、「所得税法という法律で決まっていますので、この報酬は源泉徴収の対象となります。法律通りに手続きさせていただきます」と丁寧に、しかしはっきりと説明する必要があります。

Q. 開業届を出していない副業でも源泉徴収は必要?

A. はい、必要です。

源泉徴収が必要かどうかは、報酬を受け取る人が「開業届」を出しているかどうかとはまったく関係ありません。

判断の基準は、あくまで「支払う相手が個人であること」と「業務内容が法律で定められた対象であること」の2つです。会社員が副業でライティングやデザインの仕事をした場合でも、その報酬は源泉徴収の対象となります。

Q. 行政書士への報酬はなぜ源泉徴収の対象外が多い?

A. 所得税法で定められたリストに、行政書士が含まれていないからです。

所得税法では、源泉徴収が必要となる専門職が具体的に決められています。しかし、このリストに「行政書士」の名前は入っていません。

法律は限定的に対象を定めているため、リストにない行政書士の業務(書類作成の代行など)に対する報酬は、原則として源泉徴収の対象にはなりません。ただし、行政書士が別の法律で源泉徴収が必要とされている業務を行った場合は、例外的に対象となることもあります。専門家だからといってひとくくりにせず、個別のルールを確認することが大切です。

Q. インボイス制度の開始で源泉徴収のルールは変わった?

A. いいえ、変わりません。

インボイス制度は「消費税」に関わる制度で、源泉徴収は「所得税」に関わる制度です。これら2つは管轄する法律が違うため、インボイス制度が始まっても、源泉徴収の対象範囲や計算方法などの基本的なルールは変わっていません。

ただし、インボイス制度によって、請求書で消費税の額をはっきりと分けることが一般的になりました。結果として、「税抜きの報酬額」を元に源泉徴収を計算するケースが増え、実務がよりスムーズになっています。

まとめ

業務委託における源泉徴収は、一見複雑に見えますが、その根底にあるルールは明確です。本記事で解説した「支払先の確認」「業務内容の判定」「正確な計算」「期限内の納付」というステップを確実に実行することが、法令遵守と円滑な事業運営の鍵となります。

もし判断に迷うケースや、より複雑な税務処理でお悩みの場合は、安易に自己判断せず、専門家である税理士にご相談ください。私たちほまれ税理士法人は、こうした複雑な税務手続きを分かりやすく解説し、お客様が安心して事業に集中できるようサポートしています。