【はじめに】会社設立は「司法書士の仕事」…それだけで大丈夫ですか?

こんにちは!税理士の井上です。

「会社設立」と聞くと、多くの方はまず「司法書士さんにお願いして登記をする」ことを思い浮かべるのではないでしょうか。

もちろん、それは会社を法的に誕生させるために必要かつ大切な手続きです。

しかし税金のプロである私の視点から見ると、その手続きを「始める前」に、もっと大切なことがあるのです。それは、会社の「お金のルール」をどう設計するか、です。

会社設立のプロセスには、大きく分けて「法律上の手続き」と「経営の設計」という、2つの側面があります。

- 法律上の手続き(司法書士の専門分野) 法務局への設立登記などは、行政書士や司法書士の専門の仕事です。会社のルールブック(定款)を作ったり、国に会社と登録したりと会社を法的に「誕生させる」役割です。

- 経営の設計(税理士の専門分野) 一方で税理士は、登記をする「前」の段階で、税金やお金の流れ、融資といった視点から、会社の「設計図」を描く専門家です。資本金の額や決算の時期、社長の給料(役員報酬)など、設立時に決めた内容は、その後の税金の負担や、お金のやりくりに、ずっと影響を与え続けます。

司法書士が「法律的に正しい会社」を作るプロなら、税理士は「税金やお金の面で、最もムダのない会社」を設計するプロなのです。

この最初の「設計」を間違えてしまうと、将来税金で大きな損をしたり、融資が受けにくくなったりするリスクがあります。この記事を読めば、そうした「知らなかった」ことで起こり得る不利益を未然に防ぐことができます。

関連記事:【税理士が解説】会社設立の法的な流れと、失敗しないための重要ポイント |ほまれ税理士法人

税理士への相談は「いつ」がベストか? 設立手続き「前」が鉄則の理由

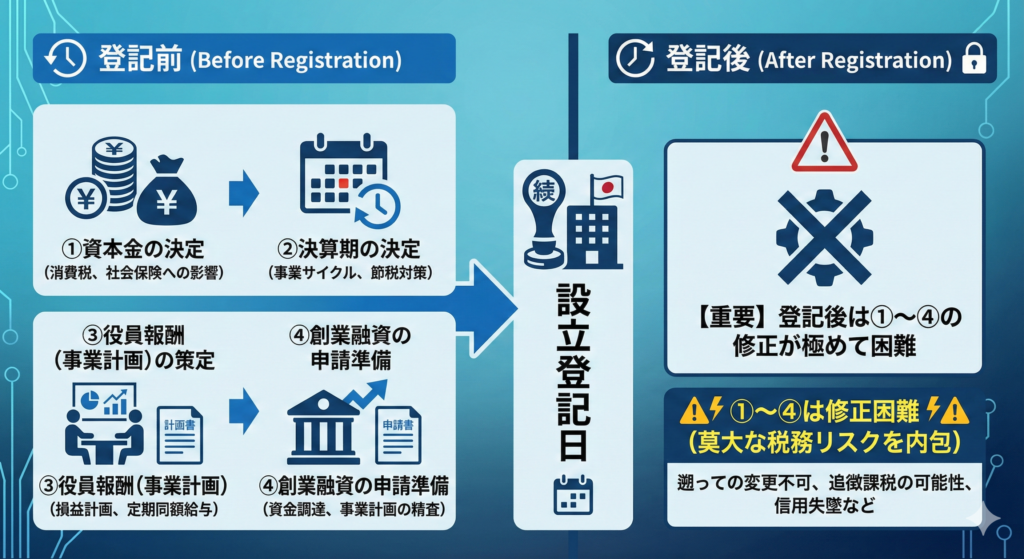

結論から言えば、税理士への相談タイミングは「設立登記の準備を始める前」がベストです。

理由の一つが、設立登記が完了して法務局に書類が受理された「後」では、取り返しのつかない重要なルールがすでに決まってしまっているからです。

法人の設立時に決定し、会社の公的な証明書(登記簿謄本)にも記載される会社の骨組み(機関設計)は、一度決めると変更が難しく、変更するにも余計な費用や時間がかかります。

特に以下の4項目は、設立後の経営に大きな影響を与えます。専門家と試算せずに決めると、将来少なくない額の損失を被る可能性があるのです。

1. 資本金の額

資本金を1,000万円以上に設定すると、設立1年目から消費税の納税義務が発生します。たった1万円の差(999万円と1,000万円)が、初年度から売上の10%相当を納税する義務を生むのです。

2. 決算期(事業年度)

決算期をいつにするかで、納税のタイミング(資金繰り)や、消費税が免除される期間の長さが大幅に変わります。

3. 役員報酬の設定

設立時に作る事業計画をもとに、社長の給料(役員報酬)を決めます。この金額は、会社が払う税金、個人が払う税金、社会保険料の総額に影響するため、慎重な試算(シミュレーション)が必須です。

4. 創業融資の戦略

日本政策金融公庫などの創業融資は、事業開始前(設立前)から申請できます。自己資金の確認や、説得力のある事業計画書の作成など、設立登記と同時進行で進めるべき重要なお金の準備です。

これらの経営戦略に関わる決定を専門家の支援なしで行い、設立「後」に初めて税理士に相談した場合、すでに「経営上の失敗」が確定しているケースがよくあります。

例えば、節税に必須の「青色申告」の申請期限を逃している、あるいは払わなくて済んだはずの消費税の納税義務が発生している、といった事態です。

設立「前」の相談(コンサルティング)は、これらの「リスク」を回避し、最適な条件で事業をスタートするために必要なプロセスと言えるでしょう。

会社設立で税理士ができること【設立準備から資金調達、節税戦略まで】

税理士は、単なる税務申告を代わりに行う者ではありません。特に会社を立ち上げる「創業期」においては、税務や財務の「良き相談相手」として経営者の皆様をサポートします。

設立の準備から設立後の経理フローの整備まで、その業務は多岐にわたります。

設立手続きの代行(司法書士・社労士との連携)

前述の通り、税理士、司法書士等の士業には、それぞれ専門家だけができる「独占業務」があります。

会社設立の手続きでは税理士が窓口となって、司法書士や社労士といった他の専門家と連携を取りながら、物事を進めていく役割を担います。

| 専門家 | 独占業務(主な役割) | 会社設立時の主なサポート内容 |

| 税理士 | 税務申告、税務書類の作成、税務相談 | 節税戦略(資本金・決算期)、創業融資支援、事業計画書作成、税務署への各種届出代行 |

| 司法書士 | 登記申請の代理 | 法務局への設立登記申請、定款の作成・認証(電子定款) |

| 社労士 | 社会保険・労働保険の手続き、一部の助成金申請 | 従業員の雇用保険・健康保険加入手続き、就業規則の作成、雇用関連の助成金申請代行 |

特に、設立コストをすぐに節約できる点として、「電子定款」の作成が挙げられます。

株式会社の設立時、紙の定款(会社のルールブック)を作ると、法律で40,000円の収入印紙を貼る必要があります。しかし、PDFデータで作る「電子定款」なら、この40,000円が不要になります。

もちろん、ご自身で電子定款を作ることも可能です。しかし、それにはマイナンバーカードやICカードリーダー、専用ソフト(Adobe Acrobatなど)の準備が必要です。さらに、公証役場や法務省の専門システム(e-Gov)の知識も必要で、非常に時間と手間がかかります。

税理士(や提携する司法書士)は、これらの設備・システムをすべて整えています。専門家に依頼すれば、面倒な手間を一切かけず、確実に設立費用を40,000円節約できるのです。

関連記事:【税理士が徹底解説】会社設立の必要書類ガイド|登記から税務手続きまで |ほまれ税理士法人

創業融資の成功率を劇的に高める資金調達サポート

創業期の資金調達は事業の成否を分ける最重要課題の一つです。税理士は、この資金調達の成功率を最大限に高めるための強力なパートナーとなります。

ある調査によれば、起業家が自分だけで創業融資を申請した場合の審査に通る確率は50~60%程度ですが、税理士などの専門家が支援した場合、その確率は90%程度まで上がるとも言われています。

この差の主な要因として、以下のような専門家によるサポートがあるからです。

- 銀行や公庫が評価する「事業計画書」の作成サポート金融機関は、夢物語ではなく「きちんと返済できる」ことを証明する、数字に基づいた事業計画書を求めます。税理士は、市場の分析、売上や利益の予測、お金の流れ(キャッシュフロー)の計画に矛盾がないよう精度を高め、審査担当者が納得しやすい説得力のある書類作りをサポートします。

- 融資面談の練習とアドバイス日本政策金融公庫(JFC)などの融資では、担当者との面談が必ずあります。税理士は、融資に関する想定質問への回答を事前に準備し、模擬練習を行うことで、起業家が自信を持って事業の魅力をしっかり伝えられるようサポートします。

- 金融機関との調整・交渉場合によっては税理士が面談に同席し、専門家の視点から事業が「キャッシュフローで健全である」ことを補足説明することもあります。

さらに、多くの税理士は、国が認めた「認定経営革新等支援機関(認定支援機関)」の資格を持っています。認定支援機関のサポートを受けて日本政策金融公庫の特別な融資制度を利用する場合、通常よりも低い金利が適用される場合があります。

税理士への依頼費用がかかったとしても、融資の成功率が大きく上がること、そして将来払う利息が安くなることを考えれば、費用を払ったとしても、専門家に頼むメリットは非常に大きいと言えるでしょう。

また、税理士は補助金や助成金の情報提供も得意としています。特に人を雇うことに関する助成金(キャリアアップ助成金など)の申請は社労士の専門分野であるため、まとめて連携できる事務所を選ぶことが重要です。

関連記事:会社設立で使える「返済不要の資金」とは?まず知るべき補助金・助成金の基礎知識 |ほまれ税理士法人

税金で損しないための「会社の設計」の3項目

ここで説明する3つの項目が、税理士が設立「前」に関わる最大の理由です。設立後数年間に支払う税金の額を決めてしまうと言っても良いでしょう。

資本金の決定(消費税免除の分岐点)

2025年6月現在、資本金の額は、設立1年目・2年目の消費税を払う義務(納税義務)があるかを決めるとても重要な基準です。

- 原則: 設立したばかりの会社(新設法人)は、基準期間(2事業年度前の課税売上高)がないため、基本的に消費税は免除されます(免税事業者)。

- 例外1(資本金ルール): 設立日の資本金が1,000万円以上の会社は、例外として、設立1年目から強制的に消費税を払うことになります(課税事業者)。

つまり、資本金を「999万円」にすれば消費税は免除(原則)なのに、「1,000万円」にした瞬間に、たった1万円の差で、初年度から売上の約10%を納税する義務が発生するのです。

専門家が考える「例外の例外」

しかし、話はそれほど単純ではありません。税理士は、資本金を1,000万円未満にしても免除が受けられない、またはそもそも資本金が1,000万円未満では開業できない業種等の以下の3つの落とし穴を避けるためにアドバイスを提案します。

- 大企業の子会社とみなされるケース(特定新規設立法人)資本金が1,000万円未満でも、設立時に「親会社などに株の半分以上を持たれている」場合で、かつ「その親会社などの売上が5億円を超えている」と、新設法人は「特定新規設立法人」とみなされ、設立1年目から消費税を払う必要があります。これは、大企業が節税目的で子会社を作るのを防ぐルールです。

- 設立1年目の途中で売上や給与が急増するケース(特定期間の判定)1年目(第1期)が免税でも、2年目(第2期)も免税とは限りません。設立1年目の「前半6ヶ月間」の売上、または給与の支払額のどちらかが1,000万円を超えた場合、2年目から消費税を払う必要があります。

- 人材派遣業など、お金の要件が決まっているケースビジネスの種類によっては、会社の基本ルール(会社法)とは別に、国(厚生労働省)から許可をもらうために、クリアしないといけないお金の基準があります。

例えば、人材派遣業の場合は以下の要件があります。

- 資本金が2,000万円以上あること。

- 現金または預金が1,500万円以上あること。

- 会社の財産(基準資産額)が、借金(負債)の7分の1以上であること。

税理士は、これらの複雑なルールをすべて考え、事業計画(売上予測や採用計画)と照らし合わせながら、消費税免除のメリットを最大限に活かせる資本金額を提案します。

資本金は「住民税」にも影響する

さらに、資本金は消費税だけの問題ではありません。「法人住民税の均等割」という、会社が赤字でも必ず払う税金も、資本金の額で変わります。

例えば東京都23区に法人を置く場合、資本金が1,000万円以下なら年7万円ですが、1,000万円を超えると年18万円に跳ね上がります。この点からも、資本金を1,000万円未満にするメリットは大きいのです。

また、会社の設立日に強いこだわりが無いなら、設立日を「毎月1日」以外(例えば2日)にするだけで、法人住民税の均等割を1ヶ月分減らせる場合があります。

決算期の決定(節税と資金繰りへの影響)

日本の会社の多くは3月決算ですが、マネする必要は全くありません。決算期は、あなたのビジネスに合わせて戦略的に決めるべきです。

お金の流れ(資金繰り)を良くする

法人税や消費税の納税は、基本的に「決算日から2ヶ月以内」です。そのため、事業が最も忙しく、売上と手元のお金が一番増える時期の1~2ヶ月後を決算月にするのが賢明です。こうすれば、「売上はピークだが、入金はまだ先」という時期に納税の締切が来る最悪の事態を避けられます。

税理士のサポートをしっかり受ける

税理士業界は、個人の確定申告(2~3月)、3月決算の会社の申告(5月)、年末調整(12月)に仕事が集中します。この時期を決算期にすると、税理士が忙しすぎて、十分な決算対策や節税相談の時間が取れない可能性があります。あえてこの忙しい時期を避けて決算月(例:9月、10月)にすれば、より手厚いサポートが期待できます。

消費税の免税期間を「最大」にする

これが専門家ならではの戦略です。消費税が免除される期間(最大2年間)は、「事業年度(1年間)」の単位で数えられます。

失敗例: 2025年10月1日に会社設立。決算期を3月に設定。

→ 第1期:2025年10月1日~2026年3月31日(6ヶ月のみ)

→ 第2期:2026年4月1日~2027年3月31日(12ヶ月)

→ この場合、免税期間は合計18ヶ月になります。

成功例: 2025年10月1日に会社設立。決算期を9月に設定。

→ 第1期:2025年10月1日~2026年9月30日(丸ごと12ヶ月)

→ 第2期:2026年10月1日~2027年9月30日(12ヶ月)

→ この場合、免税期間は合計24ヶ月となり、免税メリットを最大限受けられます。

会社と個人の手取りを最大化する「役員報酬シミュレーション」

役員報酬(社長の給料)は、設立1年目の事業計画のなかで最も重要な項目の一つです。なぜなら、それは会社の「経費」になると同時に、経営者個人の「収入」になるからです。

以下の2点はトレードオフの関係にあり、経営者を悩ませる問題と言えます。

役員報酬を高く設定すれば、会社の経費が増えて法人税は安くなりますが、そのぶん個人の所得税・住民税、そして社会保険料が増えてしまいます。逆に低く設定すれば、個人の税金や保険料は減りますが、会社に利益が残り、法人税が高くなったり、経営者の生活面に影響を与える可能性があります。

特に、個人事業主から会社を作る(法人成りする)起業家がぶつかるのが「社会保険料の衝撃」です。会社になると、たとえ社長一人でも社会保険(健康保険・厚生年金)への加入が義務となり、社会保険料の約半分を会社が、残り半分を個人が負担(労使折半)します。

税理士は、この「法人税」「所得税・住民税」「社会保険料」という3つの負担について「会社と個人の手元に残るお金(手取り)がトータルで最大になる役員報酬額」を計算します。

設立後に必須の税務届出(特に「青色申告」)

会社を設立(登記)したら、すぐに税務署や都道府県などに色々な届出書を出す必要があります。税理士は、これらの面倒な書類作成や提出をすべて代行します。

その中でも、設立1年目で最も重要で、やり直しがきかない届出に「青色申告の承認申請書」があります。

「青色申告」を認められると、赤字を10年間繰り越して将来の黒字とぶつけられる(税金を減らせる)ルールや、30万円未満の備品(PCなど)を一度に経費にできる特例など、節税で大きなメリットが受けられます。

問題は、その提出期限がとても厳しく、分かりにくい点です。

設立1年目の場合、提出期限は「設立日から3ヶ月後」と「設立1年目の決算日」のうち、どちらか早い方の日の前日まで、と決められています。

- (例)4月1日設立、3月31日決算の場合 → 期限は6月30日

- (例)4月1日設立、6月30日決算(第1期が3ヶ月)の場合 → 期限は6月29日

この期限をたった1日でも過ぎると、設立1年目は青色申告が認められません。その結果、1年目に先行投資などでいくら赤字が出ても、その赤字を2年目の黒字とぶつけることができず、ムダに多くの税金を払うリスクが生まれます。

税理士は、設立登記が終わるとすぐに、この青色申告の申請書を(他の届出と一緒に)税務署へ提出し、将来の税金トラブル(税務リスク)を確実に回避することができます。

関連記事:法人設立届出書とは?会社を作った後の重要手続きを税理士が解説 |ほまれ税理士法人

会社設立にいくらかかる?「実費」と「報酬」

会社設立を考える起業家にとって、一番気になるのは設立に掛かる「お金(コスト)」のことでしょう。ここでは、必要な費用を「実費」と「専門家報酬」に分けて説明します。

会社設立の法定費用(実費)

「会社設立 0円」という広告を見かけることがありますが、0円で会社を設立することは現実的に不可能です。会社を作るには、たとえ自分で手続き(DIY)するとしても、以下の法律で決まった費用(実費)が必ず発生します。

| 項目 | 株式会社 (KK) | 合同会社 (GK) | 備考・根拠 | |

| 定款用 収入印紙代 | 40,000円 | 40,000円 | 紙の定款の場合 。電子定款なら 0円 | |

| 定款認証 手数料 | 約 52,000円 | 0円 | 公証役場の手数料。KKのみ必要 | (2025年10月改定対象外 ) |

| 登録免許税 | 150,000円 (最低額) | 60,000円 (最低額) | 法務局への登記税。資本金の0.7% | |

| 合計 (DIY・紙定款) | 約 242,000円 | 100,000円 | ||

| …専門家依頼 (電子定款) | 約 202,000円 | 60,000円 | (印紙代4万円が削減される) |

専門家なら実費をもっと安くできる

前の表の通り、専門家に頼んで「電子定款」を使うだけで、まず40,000円の実費が安くなります。

さらに、あなたが市区町村の「創業サポート事業(特定創業支援等事業)」の支援を受け、証明書をもらうと、登録免許税(登記にかかる税金)が半額になる制度があります。

- 株式会社:150,000円 → 75,000円

- 合同会社: 60,000円 → 30,000円

税理士はこうした制度も熟知しており、手続きをお手伝いします。この創業サポート事業制度と電子定款の両方を使った場合、株式会社の設立実費は 約127,000円 (7.5万 + 5.2万)、合同会社は 30,000円 まで抑えることができます。

関連記事:会社設立の費用はいくら?株式会社・合同会社の全コスト比較と賢い節約術 |ほまれ税理士法人

税理士の料金:「単発(スポット)依頼」 or「顧問契約」

法律で決まった「実費」とは別に、税理士や司法書士に支払う「専門家報酬(手数料)」がかかります。料金プランは、大きく分けて2種類です。

- スポット契約

会社設立の手続きと、設立前の戦略的な設計(資本金、決算期など)だけの1回きり(単発)で頼むプランです。費用相場:50,000円 ~ 100,000円(税抜)設立後の月額契約(顧問契約)は不要です。設立後の経理や申告は自分でやる(または別に頼む)人向けのプランです。 - 顧問契約(設立手数料0円)

会社設立の「後」から毎月サポートしてもらう「税務顧問契約(月額制)」を結ぶことを条件に、設立時の「専門家報酬」を0円(無料)にするプランです。費用相場:設立手数料0円 + 月額顧問料 10,000円(税抜)~設立後の経理(記帳代行)や税務相談、決算申告までを継続してサポートします。

「設立手数料0円」のカラクリ(注意点)

「手数料0円」のプランは、起業家にとって魅力的に見えますが、その仕組みをしっかり理解しておかないと、後々思わぬコストを払うことになることもあります。

- カラクリ1:「実費」は0円ではない「手数料0円」とは、あくまで税理士や司法書士に支払う「専門家への手数料」が0円という意味です。前述の「法律で決まった費用(実費)」(株式会社で約12.7万円~、合同会社で約3万円~)は、必ずかかります。

- カラクリ2: 顧問契約が必須条件専門家への手数料を無料にできるのは、その後の「顧問契約」から継続的に収益が見込めるためです。通常、1年~2年程度の「最低契約期間」が決められており、途中で解約するのが難しい場合があります。

この「手数料0円+顧問契約」プランは、決して悪いものではありません。

「設立後の経理や申告も全部プロに任せたい」と最初から決めている起業家にとっては、設立時に出ていくお金(初期費用)を最小限に抑えられる、とても賢い選択肢と言えるでしょう。

注意が必要なのは、「設立だけ安く済ませたい」という起業家が、契約内容をよく確認せずにこのプランに申し込み、本当は必要なかった顧問契約に縛られてしまうケースです。自分の事業計画(設立後、経理を自分でやるか、プロに任せるか)に合わせて、自分に合ったプランを選ぶ必要があります。

税理士なし or 税理士あり:メリット・デメリット徹底比較

会社設立のプロセスを誰に任せるかによって、コスト、時間、そして何よりも事業の「将来の安全性」が大きく異なります。

ケース1:自分で設立する(DIY)

法務局のサイトにはマニュアルがそろっており、時間をかければ自分で登記手続きを終わらせることも可能です。

- メリット: 専門家への手数料が一切かからないため、最初にかかるお金を一番安くできる(ように見えます)。

- デメリット:時間がすごくかかる: 定款(会社のルールブック)の作成、公証役場とのやり取り、法務局への申請など、面倒な手続きに多くの時間が取られます。実費が高くつく: 「電子定款」が使えず、印紙代40,000円をそのまま払うケースが多いです。また、市区町村の「創業サポート事業」による税金が安くなる制度を知らず、登録免許税(株式会社で15万円)を全額払ってしまう可能性も高いです。見過ごせない「経営上」のリスク: これが一番大きな問題です。資本金や決算期といった「税金で損しないための設計」が抜けてしまい、「青色申告」の申請期限を逃すなど、将来払う税金が増えてしまうリスクが非常に高くなります。

ケース2:無料の会社設立ツール(マネーフォワード, 弥生会計など)

最近は、マネーフォワードや弥生会計のようなクラウド会計ソフトが出している会社設立ツールも選択肢の一つです。

- メリット:ツールを使う料金自体は無料(0円)であることが多いです。システムが手続きを案内してくれるため、自分でやる(DIY)ときの「手続き上のミス」を減らせます。

- デメリット:経営のアドバイスは一切ない: マネーフォワードや弥生会計は手続きを手伝うツールであり、経営の相談相手(コンサルタント)ではありません。資本金をいくらにすべきか、決算期をいつにすべきかといった「なぜ(Why)」や「どうすべき(Should)」という、あなた個人に合わせた経営の判断はサポートしません。複雑な「例外ルール」には対応していない: 例えば、前に説明した「特定新規設立法人」や「特定期間」といった消費税の複雑な例外ルール等を、ツールが自動で見つけて「注意してください」と警告するのは難しいです。サポートに限界がある: 本当に専門的な相談(節税相談など)は、ツールを運営している会社ではなく、別の税理士への有料での紹介になったり、有料のサポートプランに入らなければいけない場合があります。

ケース3:税理士(専門家)に依頼する場合

設立前の経営設計から手続き代行、設立後のサポートまでをまとめて依頼するケースです。

- メリット:経営設計をベストな形にできる: 創業融資 、消費税の免除 、役員報酬 など、あらゆる面から、税金やお金の面で一番得になる設計ができます。リスクを少なくできる: 「青色申告」の期限切れなど、起業家が見落としがちな手続き上のミスや漏れを減らせます。時間をムダにしない: 経営者が一番大事にすべき本業(商品開発、お客さん探しなど)に時間や労力を費やすことができます。実費を一番安くできる: 「電子定款」や「登録免許税の割引制度」を確実に使って、法律で決まった費用(実費)を最安値に抑えます。

- デメリット:スポット契約:専門家への手数料(5万円~)がかかります。顧問契約:毎月の費用(顧問料)がかかります。

| 依頼方法 | 設立費用(実費+手数料) | 時間・手間 | 専門性(節税・融資) | 最大のリスク |

| 1. 自分で設立 (DIY) | 中(約24.2万円) | 最長 | ゼロ | 致命的な戦略ミス(青色申告、消費税) |

| 2. 無料設立ツール | 低(約20.2万円 ※1) | 中 | 低(自動化のみ) | 戦略が画一的。個別最適化が不可能 |

| 3. 税理士に依頼 | 低(約12.7万円~ ※2) | 最短 | 高(最適化) | 顧問契約の条件確認が必須 |

※1 電子定款に対応した場合の実費。

※2 特定創業支援の軽減措置を適用し、顧問契約(手数料0円)を前提とした場合の株式会社の最低実費。

失敗しない!「会社設立に強い」税理士の選び方【5つのチェックポイント】

税理士なら誰でも会社設立が得意なわけではありません。相続専門、医療専門など、税理士にも得意分野があります。会社設立と起業のサポートを頼む税理士を選ぶときは、以下の5つのポイントを確認することが大切です。

1. 創業融資と助成金のサポート実績

「融資も手伝えます」というフワッとした回答ではなく、具体的な実績(数字)を確認することが大切です。「去年、日本政策金融公庫の創業融資を何件サポートして、審査に通ったのは何%でしたか?」といった具体的な数字を聞きましょう。また、助成金の申請に強い社労士とつながりがあるかも、重要なポイントです。

2. あなたの業界・業種への理解度

税理士にも得意・不得意な業界があります。IT・ネットビジネス、飲食業、輸出入業、建設業など、業界ごとの特別な会計ルールや税金のリスクがあります。あなたのビジネスの仕組みを深く理解し、ピッタリなアドバイスが期待できるかを見きわめましょう。

3. 連絡のとり方とスピード

スタートアップ経営はスピードが命です。いまだに電話やFAX、年に1回の訪問だけ、という事務所もあります。一方で、Chatwork、Slack、Zoomなどを使い、クラウド会計(freee, マネーフォワードなど)とつないで、すぐに経営相談ができるフットワークの軽い事務所も増えています。あなたの仕事のやり方と合うかは、とても重要なチェックポイントです。

4. 料金が分かりやすいか

安さだけで選ぶのは危険です。「月額顧問料1万円」と書いてあっても、その中身が「税務相談だけ」で、経理の入力(記帳代行)や決算申告がすべて別料金というケースはよくあります。

月額顧問料にはどこまでの仕事が含まれているか?

経理の入力(記帳代行)の料金は含まれているか?

決算申告料(ふつう、顧問料の4~6ヶ月分)は別にかかるか?

これら全部の合計金額で判断することがとても重要です。

5. 他の専門家(司法書士・社労士)とのつながり

会社設立には登記(司法書士)、人を雇えば社会保険の手続き(社労士)が必ず必要です。

税理士がこれら他の専門家と強いつながりを持っていて、「全部まとめて(ワンストップで)」やってくれるか、それとも「司法書士はご自分で探してください」という態度なのかは、あなたの手間(負担)を大きく変えます。登記から税務、人の問題(労務)までをワンストップで任せられる事務所が、起業するときのパートナーとして一番大事です。

まとめ:会社設立は「事業成功のスタートライン」

会社設立はゴールではありません。事業を成功させるためのスタートラインに立ったに過ぎません。

設立の手続きという「作業」に時間や労力を取られ、一番大事な「経営の設計」をおろそかにすることは、スタートの時点から将来の税金トラブルなどの「リスク」を抱えてしまうということです。

税理士は、起業家が一番大事な本業に集中し、税金やお金の面で余計な損をすることなく、スムーズなスタートを切るための「相談役」です。

設立にかかる専門家への費用を単なる「出費」と考えるのではなく、将来のリスクを減らし、成功の確率を上げるための「必要な準備」と考えることが、堅実な経営判断と言えるでしょう。

私たちほまれ税理士法人は、あなたの事業が確かな第一歩を踏み出し、未来へ向かって成長していくための、一番身近な「パートナー」でありたいと願っています。

会社設立に関するどんな小さな疑問や不安でも、まずはお気軽に私たちにご相談ください。